╬─ | ▀ģÕĘĢ¤

ī¦(d©Żo)šZ(y©│)Ż║ ▒Š─ĻČ╚Ž┬░ļ─ĻP(gu©Īn)XŲ¾śI(y©©)║┴¤o(w©▓)└¹ØÖ(r©┤n)┐╔čįŻ¼┐╔ęįšf(shu©Ł)Üv╩ĘęįüĒ(l©ói)zuiæK═┤Ą─Ģr(sh©¬)Ų┌Ż¼┐vė^Üv╩ĘöĄ(sh©┤)ō■(j©┤)ė├╩»─Xė═×ķįŁ┴Žėŗ(j©¼)╦ŃŻ¼PX└¹ØÖ(r©┤n)╗∙▒Šį┌ė»└¹50├└į¬/ćŹų▄▀ģŻ¼2018─ĻP(gu©Īn)X└¹ØÖ(r©┤n)zuiĖ▀Ģr(sh©¬)╔§ų┴▀_(d©ó)ĄĮ365├└į¬/揯¼Ą½─┐Ū░Ą─PXęč╩ŪĮ±ĘŪ╬¶▒╚Ż¼ÅžĄūĖµäeĖ▀└¹ØÖ(r©┤n)Ģr(sh©¬)┤·ĪŻ

ę╗╠ߥĮPXŻ¼║▄ČÓ╚╦ŽļĄĮĄ─Š═╩ŪĖ▀└¹ØÖ(r©┤n)Ż¼ē┼öÓąąśI(y©©)Ż¼ķT(m©”n)ÖæĖ▀Ż¼╩ŪĄ─ŻĪ2015─ĻęįŪ░╗∙▒Š┐╔ęį▀@├┤šJ(r©©n)×ķŻ¼ė╔ė┌╝╝ąg(sh©┤)ļyČ╚Ė▀Ż¼įńŲ┌Ą─PXčbų├╗∙▒ŠĘų▓╝į┌╚š▒ŠĪóĒnć°(gu©«)Īó├└ć°(gu©«)Ą╚ć°(gu©«)═ŌŲ¾śI(y©©)Ż¼ųąć°(gu©«)PXŲ▓Į┬į═ĒŻ¼«a(ch©Żn)─▄į÷ķL(zh©Żng)ŠÅ┬²Ūęø](m©”i)ėąūį╝║Ą─╔·«a(ch©Żn)╝╝ąg(sh©┤)Ż¼ąĶę¬┐┐┤¾┴┐Ą─▀M(j©¼n)┐┌Ż¼üĒ(l©ói)Åøča(b©│)╣®æ¬(y©®ng)╔ŽĄ─╚▒┐┌Ż¼▀@Š═ī¦(d©Żo)ų┬┴╦Č©ār(ji©ż)ÖÓ(qu©ón)į┌üåų▐Ż¼ę▓Š═╩Ū╚šĒn┤¾ą═╔·«a(ch©Żn)Ų¾śI(y©©)šf(shu©Ł)┴╦╦ŃŻ¼Ųõ┐ž▒P(p©ón)─▄┴”▌^ÅŖ(qi©óng)Ż¼PXār(ji©ż)Ė±╗∙▒ŠŠS│ųŲ½Ė▀╦«ŲĮĪŻ┴Ē═ŌPXķT(m©”n)Öæ┤_īŹ(sh©¬)▌^Ė▀Ż¼ę“?y©żn)ķå╬¬?d©▓)Ą─MX-PX╔·«a(ch©Żn)čbų├ęŌ┴x▓╗┤¾Ż¼Č■╝ū▒Į×ķįŁ┴Ž│╔▒Š┬įĖ▀Ż¼Č°╩»─Xė═ār(ji©ż)Ė±▒Ńę╦Ż¼ę“┤╦Žļ╔Žę╗╠ūPXčbų├╗∙▒Šę¬╔Žę╗š¹╠ūĘ╝¤N┬ō(li©ón)║Žčbų├Ż¼Å─ųžš¹-╩»ė═╚²▒Į-PXŻ¼═Č┘Yzui╔┘░┘ā|į¬ęį╔ŽŻ¼═¼Ģr(sh©¬)▀ĆėąĖ▀Ņ~Ą─īŻ└¹╝╝ąg(sh©┤)┘M(f©©i)ė├Ż¼ųąąĪą═Ų¾śI(y©©)ų╗─▄▄P│∙▓╗Ū░Ż¼įńŲ┌Ą─ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)╗∙▒Š×ķųą╩»╗»ŲņŽ┬Ż¼ē┼öÓąį┬įÅŖ(qi©óng)ĪŻ

Ą½╩Ū╚ńĮ±Ė▀└¹ØÖ(r©┤n)Īóē┼öÓąąśI(y©©)ĪóķT(m©”n)ÖæĖ▀Ą╚į~ģRęčĮø(j©®ng)’@╚╗▓╗═ū┴╦Ż¼ļSų°├±ĀI(y©¬ng)PXŲ¾śI(y©©)Ą─š±┼dŻ¼ė╚Ųõ╩ŪPTA²łŅ^Ų¾śI(y©©)Ž“╔ŽöU(ku©░)┤¾«a(ch©Żn)śI(y©©)µ£Ż¼║▄ČÓŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)┴╦PXūį«a(ch©Żn)ūįė├Ż¼▒Š─ĻČ╚▀M(j©¼n)┐┌┴┐ķ_(k©Īi)╩╝│÷¼F(xi©żn)ĮĄĄ═┌ģä▌(sh©¼)Ż¼╚šĒn┐žār(ji©ż)─▄┴”├„’@ĮĄĄ═Ż¼ę▓š²╩Ūę“?y©żn)ķ║▄ČÓ«a(ch©Żn)─▄Ą─╝»ųąßīĘ┼Ż¼Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)╝ėųžŻ¼PX└¹ØÖ(r©┤n)ē║┐sć└(y©ón)ųžŻ¼«a(ch©Żn)śI(y©©)µ£└¹ØÖ(r©┤n)ų▓Į▐D(zhu©Żn)ęŲų┴PTA╔Ē╔ŽŻ¼┤╦═Ōį┌┤¾ą═¤Æ╗»ę╗¾w┌ģä▌(sh©¼)Ž┬Ż¼║▄ČÓ╗∙ĄžŠ∙┼õ╠ūėąPXĒŚ(xi©żng)─┐Ż¼Ūęųą╩»╗»ęčĮø(j©®ng)ėąūį╝║Ą─╝╝ąg(sh©┤)īŻ└¹Ż¼ķT(m©”n)ÖæļyČ╚ę▓ų▓ĮŽ┬ĮĄĪŻ

öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║Į┬ō(li©ón)äō(chu©żng)

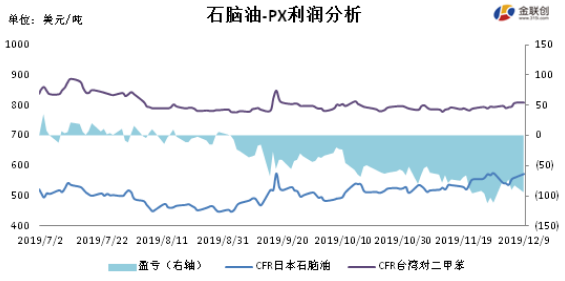

▒Š─ĻČ╚╚²╝ŠČ╚PX└¹ØÖ(r©┤n)╗∙▒Šį┌│╔▒ŠŠĆų▄▀ģ┼Ū╗▓Ż¼╦─╝ŠČ╚╠Øōp╩«Ęų├„’@Ż¼Š═Ž┬░ļ─ĻüĒ(l©ói)┐┤Ż¼PXė»└¹zuiĖ▀×ķ7į┬3╚šĄ─35├└į¬/揯¼╠ØōpzuiĖ▀×ķ11į┬29╚šĄ─-112├└į¬/揯¼└¹ØÖ(r©┤n)Ą═├įĄ─ųžę¬ę“╦ž╩Ū╣®æ¬(y©®ng)į÷╝ėĪŻ╔Ž░ļ─Ļ║Ń┴”╩»╗»450╚f(w©żn)ćŹ/─ĻP(gu©Īn)Xčbų├═Č╚ļ╔·«a(ch©Żn)Ż¼ųą╗»║ļØÖ(r©┤n)60╚f(w©żn)ćŹ/─ĻP(gu©Īn)Xčbų├Īó║Ż─Ž¤Æ╗»Č■Ų┌100╚f(w©żn)ćŹ/─ĻP(gu©Īn)Xčbų├Š∙į┌Ž┬░ļ─Ļ═Č╚ļ╔·«a(ch©Żn)Ż¼┴Ē═Ō╬─╚R║Ńę▌150╚f(w©żn)ćŹ/─ĻP(gu©Īn)Xčbų├į┌11į┬│§═Č╚ļ╔·«a(ch©Żn)Ż¼ļm╚╗įōŲ¾śI(y©©)į┌╬─╚RŻ¼Ą½PX╚½▓┐╣®æ¬(y©®ng)Įoć°(gu©«)ā╚(n©©i)╚A─Ž╩ął÷(ch©Żng)ĪŻ─ĻĄūšŃĮŁ╩»╗»400╚f(w©żn)ćŹ/─ĻP(gu©Īn)Xčbų├ėŗ(j©¼)äØ═Č╚ļ╔·«a(ch©Żn)Ż¼─┐Ū░ęčĮø(j©®ng)į┌įć▄ć(ch©ź)«ö(d©Īng)ųąŻ¼║¾Ų┌ą┬į÷«a(ch©Żn)┴┐Ųš▒ķ▌^┤¾Ż¼ę“┤╦PX╠ØōpęčĮø(j©®ng)╩Ūą┬│ŻæB(t©żi)ĪŻ▓╗▀^(gu©░)├„─ĻŽ┬ė╬PTAą┬«a(ch©Żn)─▄═¼śė▌^ČÓŻ¼PXąĶŪ¾ėąŽŻ═¹╠ßĖ▀Ż¼┐╔─▄Ģ■(hu©¼)─│ĘN│╠Č╚╔Žē║ųŲ╠ØōpŻ¼Ą½PXųž╗žĖ▀└¹ØÖ(r©┤n)ęčĮø(j©®ng)═¹ēm─¬╝░ĪŻ

╚ńė¹▐D(zhu©Żn)▌d▒Š╬─š┬Ż¼šł(q©½ng)ūó├„ā╚(n©©i)╚▌üĒ(l©ói)ūįė┌Į┬ō(li©ón)äō(chu©żng)