本周,原油繼星期一反彈后再次探底,化工品市場(chǎng)回調(diào)后多延續(xù)震蕩,截至星期五,pp受韓國(guó)樂(lè)天裝置爆炸影響,周上漲幅度4.4%,MEG下降1.2%。

一周復(fù)盤(pán):化工品種核心見(jiàn)解

PP

隆眾投研認(rèn)為聚丙烯短期需要繼續(xù)關(guān)注海外事件影響,價(jià)格預(yù)期震蕩偏強(qiáng)整理,理由:

1、供應(yīng)方面:本周東華能源40萬(wàn)噸、石家莊煉化20萬(wàn)噸裝置計(jì)劃停車(chē),但是隨著本周浙石化和寧波臺(tái)塑陸續(xù)開(kāi)車(chē),停車(chē)檢修量環(huán)比減少,預(yù)期下周檢修量繼續(xù)小幅減少;周內(nèi)國(guó)內(nèi)PP平均開(kāi)工率環(huán)比提高5.7%,國(guó)內(nèi)上兩油和煤化工企業(yè)分別提負(fù),PDH企業(yè)降低負(fù)荷較大。

2、庫(kù)存方面:本周PP兩油庫(kù)存環(huán)比小幅增加1.6萬(wàn)噸,貿(mào)易商庫(kù)存環(huán)比減少1.5萬(wàn)噸,港口庫(kù)存環(huán)比不變。隨著上游提負(fù)和下游廠(chǎng)家陸續(xù)復(fù)工復(fù)產(chǎn),預(yù)期下周總庫(kù)存繼續(xù)小幅下滑。

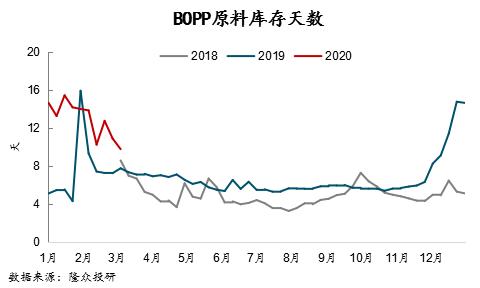

3、終端:本周BOPP開(kāi)工環(huán)比繼續(xù)提高3.5%,原料庫(kù)存天數(shù)環(huán)比減少1-2天左右,成品庫(kù)存天數(shù)增加1天左右;塑編開(kāi)工繼續(xù)提高5%,原料庫(kù)存環(huán)比增長(zhǎng)0.04萬(wàn)噸,成品庫(kù)存增長(zhǎng)0.04萬(wàn)噸。隨著地方企業(yè)紛紛復(fù)產(chǎn)。預(yù)期下周塑編廠(chǎng)家開(kāi)工率繼續(xù)小幅提高,但是BOPP成品去庫(kù)有限。

綜合,丙烯單體供應(yīng)意外受韓國(guó)樂(lè)天裝置爆炸影響,粉料成本反彈支撐,中游貿(mào)易商庫(kù)存繼續(xù)下滑,下游廠(chǎng)家開(kāi)工率繼續(xù)小幅提高。但需要關(guān)注中長(zhǎng)期新增投產(chǎn)裝置落地兌現(xiàn)情況,下游補(bǔ)庫(kù)情況和海外疫情持續(xù)擴(kuò)散。

PE

隆眾投研認(rèn)為聚乙烯受需求提振堆疊國(guó)外公共衛(wèi)生事件影響,價(jià)格反彈空間不大,理由:

1、供給方面:本周PE開(kāi)工率環(huán)比小幅提高0.7%,進(jìn)口量或?qū)⒁琅f保持高位。周內(nèi)寶豐二期30萬(wàn)噸,燕山石化6萬(wàn)噸和茂名石化25萬(wàn)噸裝置停車(chē)檢修,檢修量環(huán)比小幅下滑,預(yù)期下周檢修量繼續(xù)小幅下滑,貿(mào)易商庫(kù)存壓力同比偏高,供應(yīng)壓力略有增長(zhǎng)。

2、庫(kù)存方面:石化和貿(mào)易商石化庫(kù)存反彈反彈,港口庫(kù)存上星期環(huán)比持平,石化庫(kù)存環(huán)比提高2.2%,貿(mào)易商庫(kù)存環(huán)比提高6.2%,港口庫(kù)存保持穩(wěn)定。

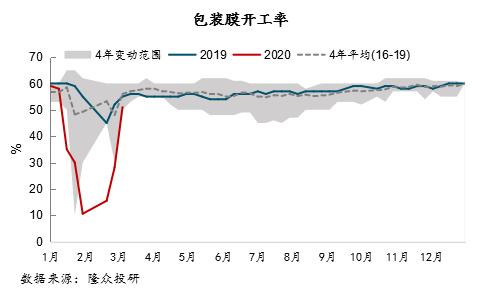

3、終端:受?chē)?guó)內(nèi)疫情持續(xù)向好,下游復(fù)工和物流繼續(xù)恢復(fù),本周農(nóng)膜開(kāi)工提高近15%,包裝膜開(kāi)工大幅提高23%,國(guó)內(nèi)需求繼續(xù)好轉(zhuǎn)。但需要警惕較大型快遞業(yè)務(wù)量累計(jì)同比仍為負(fù)值,疫情對(duì)餐飲快餐包裝材料產(chǎn)生沖擊。

綜合,當(dāng)前油價(jià)正受海外疫情影響持續(xù)走勢(shì)偏弱,港口和貿(mào)易商庫(kù)存保持高位,上游開(kāi)工率提高堆疊檢修同比偏少。但是,本周?chē)?guó)內(nèi)農(nóng)膜,包裝膜和管材開(kāi)工率開(kāi)始大幅提高。中短期看,隨著國(guó)內(nèi)疫情好轉(zhuǎn),下游廠(chǎng)家開(kāi)始逐步復(fù)工提振需求,但需要警惕海外疫情擴(kuò)散引起世界金融危機(jī)影響,所以,下周預(yù)期聚乙烯價(jià)格小幅震蕩。

MA

隆眾投研認(rèn)為短時(shí)間內(nèi)甲醇市場(chǎng)維持震蕩偏強(qiáng)走勢(shì),理由:

1、開(kāi)工方面,本周?chē)?guó)內(nèi)甲醇開(kāi)工率繼續(xù)提高,主要受各地物流運(yùn)輸恢復(fù),企業(yè)庫(kù)存減少,開(kāi)工逐步恢復(fù),同時(shí)本周暫無(wú)新增停車(chē)裝置,山西同煤廣發(fā)、沂州焦化、陜西焦化、甘肅華亭、陜西煤化、云南解化、山西萬(wàn)鑫達(dá)等多地前期停車(chē)及減產(chǎn)裝置恢復(fù)。下游烯烴方面開(kāi)工反彈,寧波富德裝置重啟,興興3.2號(hào)開(kāi)始檢修,陽(yáng)煤恒通檢修計(jì)劃推遲至3月中,南京誠(chéng)志二期檢修計(jì)劃推遲。傳統(tǒng)下游產(chǎn)品復(fù)工遲緩,甲醛、醋酸、MTBE等產(chǎn)品開(kāi)工均低于春節(jié)之前。

2、庫(kù)存方面,本周港口庫(kù)存繼續(xù)維持累庫(kù)狀態(tài),庫(kù)存環(huán)比上星期增加2.74萬(wàn)噸。內(nèi)陸區(qū)域甲醇樣我公司庫(kù)存量約56.26萬(wàn)噸,較上星期減少5萬(wàn)噸。內(nèi)陸庫(kù)存與港口庫(kù)存呈現(xiàn)分化走勢(shì),受物流運(yùn)輸恢復(fù)影響,國(guó)內(nèi)汽運(yùn)物流略有好轉(zhuǎn),加上貿(mào)易商補(bǔ)貨及部分終端補(bǔ)貨需求帶動(dòng),內(nèi)地庫(kù)存持續(xù)走軟。港口方面,華東庫(kù)存在高位徘徊,受到罐容緊張牽制,當(dāng)前沿海多數(shù)區(qū)域庫(kù)區(qū)已不再承接3月份船貨定罐業(yè)務(wù)。從海外裝置運(yùn)行狀況來(lái)看,海外進(jìn)口預(yù)期在3月下旬以后將存在增加能力,但或繼續(xù)受庫(kù)容牽制,卸貨受到推遲。供給壓力顯著。

3、利潤(rùn)方面,甲醇及下游產(chǎn)品盈利狀態(tài)表現(xiàn)各異,西北煤制利潤(rùn)較上星期有所上調(diào),西南天然氣生產(chǎn)廠(chǎng)家利潤(rùn)較上星期下降,下游MTO利潤(rùn)、甲醛較上星期提高,二甲醚、醋酸利潤(rùn)環(huán)比上星期下降。

綜合:供給方面,內(nèi)陸廠(chǎng)家庫(kù)存壓力小,zui近企業(yè)負(fù)荷提高明顯,廠(chǎng)家復(fù)產(chǎn)節(jié)奏明顯比下游速度快,國(guó)外裝置陸續(xù)重啟,后續(xù)進(jìn)口量存逐步提高可能,港口庫(kù)存將繼續(xù)承壓;需求面,3月份傳統(tǒng)下游復(fù)工對(duì)沖港口甲醇制烯烴企業(yè)檢修;海外疫情擴(kuò)散,對(duì)進(jìn)口量及其宏觀(guān)經(jīng)濟(jì)有著影響較大。當(dāng)前甲醇絕對(duì)價(jià)格偏低運(yùn)轉(zhuǎn),內(nèi)地現(xiàn)貨價(jià)已接近成本線(xiàn),本周受貿(mào)易商補(bǔ)貨及部分終端補(bǔ)貨需求帶動(dòng),主產(chǎn)區(qū)量?jī)r(jià)齊升,部分企業(yè)二次調(diào)價(jià),多數(shù)生產(chǎn)廠(chǎng)家中止銷(xiāo)售;,鑒于此原因,預(yù)期短時(shí)間內(nèi)市場(chǎng)維持振蕩偏強(qiáng)運(yùn)轉(zhuǎn),重點(diǎn)關(guān)注海外疫情的發(fā)展情況。

隆眾投研認(rèn)為PTA基本面小幅向好,但成本面支撐暫不明確,或延續(xù)小幅震蕩理由:

1、開(kāi)工方面,本周PTA開(kāi)工率小幅高升,裝置停車(chē)檢修重啟并存;珠海BP110萬(wàn)噸短停;寧波臺(tái)化120萬(wàn)噸滿(mǎn)負(fù)荷生產(chǎn),四川晟達(dá)100萬(wàn)噸、寧波逸盛65萬(wàn)噸裝置重啟,檢修損失量至14.79萬(wàn)噸。下周江陰漢邦、儀征化纖預(yù)期本周末重啟,但蓬威石化90萬(wàn)噸、福海創(chuàng)450萬(wàn)噸、珠海BP125萬(wàn)噸裝置存檢修計(jì)劃,預(yù)期市場(chǎng)供應(yīng)增量有限。

2、終端需求面,因zui近公共衛(wèi)生事件略有好轉(zhuǎn),下游聚酯及織造廠(chǎng)家陸續(xù)復(fù)工,開(kāi)工率仍有一定程度提高,預(yù)期下周負(fù)荷提高狀態(tài)繼續(xù),特別是織造端。

3、但值得注意的是,zui近外圍公共衛(wèi)生事件擴(kuò)散,宏觀(guān)情緒調(diào)整較大,或?qū)⒊蔀橐龑?dǎo)價(jià)格變動(dòng)的關(guān)鍵性因素。另外,供需矛盾并未緩解,累庫(kù)壓力依然存在。

綜上,宏觀(guān)情緒調(diào)整以致成本面支撐并不明確,延續(xù)上星期見(jiàn)解,預(yù)期下周以小幅震蕩為主,繼續(xù)關(guān)注下游復(fù)工情況及原油市場(chǎng)情況。

PVC

隆眾投研認(rèn)為PVC短期05震蕩偏弱,理由:

1、供應(yīng):隨著運(yùn)輸恢復(fù),原料電石供應(yīng)趨于穩(wěn)定,上游負(fù)荷不斷上升,雖然新增部分企業(yè)有檢修計(jì)劃,但當(dāng)前看來(lái),3月總體供應(yīng)預(yù)期仍將維持寬松基調(diào),極端情況如需求恢復(fù)不如預(yù)期,或倒逼上游檢修規(guī)模擴(kuò)大繼續(xù)減產(chǎn)。

2、庫(kù)存:本周上游庫(kù)存略微向下傾斜,但仍處歷史高位,預(yù)售不佳,本周環(huán)比下降12%;公共倉(cāng)庫(kù)庫(kù)存繼續(xù)累庫(kù),華東、華南庫(kù)存環(huán)比增長(zhǎng)幅度4.6%、13.9%,華南在港貨壓力較大,部分受超期費(fèi)影響,溢價(jià)低位。考慮下游恢復(fù)速度慢,短時(shí)間內(nèi)預(yù)期難以注意到拐點(diǎn)出現(xiàn),1季度去庫(kù)難度較大。

3、需求:下游廠(chǎng)家基本完成復(fù)工,但實(shí)際負(fù)荷提高緩慢,多數(shù)企業(yè)開(kāi)工保持在3-50%左右,環(huán)比上星期約提高1成。仍受制于員工實(shí)際復(fù)崗率較低,終端地產(chǎn)業(yè)仍未啟動(dòng)等原因,實(shí)際復(fù)工不復(fù)產(chǎn)現(xiàn)象較多,當(dāng)前來(lái)看需求要恢復(fù)至同期水平,樂(lè)觀(guān)估計(jì)zui少要到3月下旬或者4月。

4、利潤(rùn):電石下調(diào),v成本下降,利潤(rùn)修補(bǔ),但邊際山東外購(gòu)電石法利潤(rùn)仍處盈虧線(xiàn)下,底部支撐;液堿方面,隨著運(yùn)輸好轉(zhuǎn),液堿提負(fù),利潤(rùn)小幅上升,綜合毛利提高。進(jìn)出口方面,出口窗口持續(xù)打開(kāi),但隨著國(guó)際疫情升級(jí),需求疲軟風(fēng)險(xiǎn)增加,關(guān)注后續(xù)出口情況;進(jìn)口利潤(rùn)繼續(xù)修補(bǔ),免稅通道基本打開(kāi),其他繼續(xù)關(guān)上。

綜述:原油繼星期一反彈后再次探底,化工品市場(chǎng)累庫(kù)淡季期仍不樂(lè)觀(guān)。當(dāng)前v做多的帶動(dòng)還取決于政策端的提振,地產(chǎn)、基礎(chǔ)建設(shè)加強(qiáng)的強(qiáng)預(yù)期;做空的帶動(dòng)則取決于高庫(kù)存的弱現(xiàn)實(shí),1季度預(yù)期難注意到拐點(diǎn)出現(xiàn),且隨著運(yùn)輸恢復(fù),原料電石供應(yīng)趨穩(wěn),上游開(kāi)工低點(diǎn)已過(guò),負(fù)荷持續(xù)提高,3月份供應(yīng)寬松基調(diào)已定;而需求恢復(fù)速度緩慢,復(fù)工不復(fù)產(chǎn)普遍現(xiàn)象,從終端地產(chǎn)恢復(fù)情況推測(cè),完全恢復(fù)zui少要到3月下或4月初,短時(shí)間內(nèi)現(xiàn)貨低價(jià)將持續(xù)對(duì)盤(pán)面產(chǎn)生壓制,雖然底部成本和出口繼續(xù)支撐,但短期交易主邏輯還取決于國(guó)內(nèi)外疫情和需求恢復(fù)進(jìn)度。

MEG

隆眾投研認(rèn)為MEG供需矛盾猶存,仍有下行概率但空間不大理由:

1、開(kāi)工方面,本周乙二醇綜合開(kāi)工率繼續(xù)小幅下滑,裝置停車(chē)檢修情況較多;通遼金煤30萬(wàn)噸、黔西煤化工30萬(wàn)噸、榮信化工40萬(wàn)噸、新航能源36萬(wàn)噸,檢修損失量擴(kuò)大至2.53萬(wàn)噸;然部分檢修裝置預(yù)期下周重啟,這部分增量或?qū)Ⅲw當(dāng)前下周供應(yīng)量中

2、新增產(chǎn)能方面,恒力石化1#90萬(wàn)噸、2#90萬(wàn)噸及浙石化75萬(wàn)噸裝置開(kāi)工率保持穩(wěn)定低位運(yùn)轉(zhuǎn),總體上來(lái)說(shuō),近期市場(chǎng)心態(tài)偏弱承壓狀態(tài)并未緩解,短期供應(yīng)壓力依然存在。

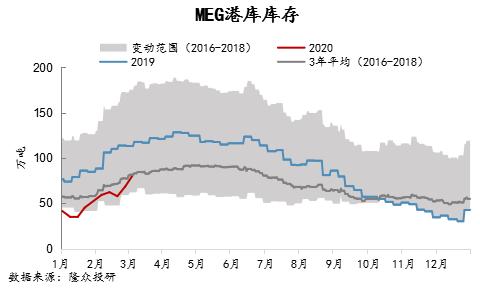

3、港口庫(kù)存方面,繼續(xù)累庫(kù)13.08萬(wàn)噸,累庫(kù)接近三年平均;下周因外力因素影響,船期到港量存變數(shù),以預(yù)期到港量19.23萬(wàn)噸推算,預(yù)期繼續(xù)累庫(kù)5萬(wàn)噸左右。

4、需求面,zui近隨著公共衛(wèi)生事件影響力逐步轉(zhuǎn)淡,下游聚酯、織造廠(chǎng)家復(fù)工意向濃厚,開(kāi)工率存趨穩(wěn)現(xiàn)象,短期需求存緩慢向好態(tài)勢(shì)。

5、但風(fēng)險(xiǎn)點(diǎn)取決于,下游聚酯庫(kù)存偏高,上下游傳導(dǎo)有限,聚酯廠(chǎng)家補(bǔ)貨積極性不佳,或連累原料端剛性需求。

綜上,短期供需矛盾猶存,預(yù)期下周價(jià)格仍以小幅震蕩為主,繼續(xù)關(guān)注下游復(fù)工情況及原油市場(chǎng)情況。

免責(zé)聲明:隆眾資訊力求使用的信息準(zhǔn)確、信息所述內(nèi)容及見(jiàn)解的客觀(guān)公正,但并不保證其是否需要進(jìn)行必要變更。隆眾資訊提供的信息僅供用戶(hù)決策參考,并不產(chǎn)生對(duì)用戶(hù)決策的直接建議,用戶(hù)做出的任何決策與隆眾資訊沒(méi)相關(guān)系。