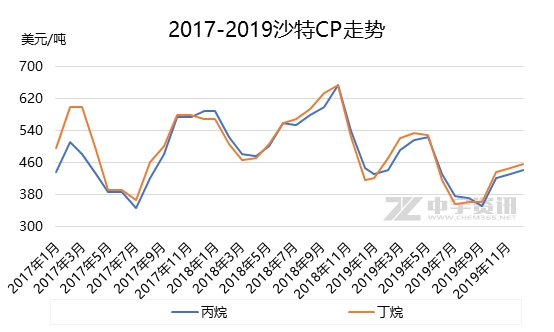

11月28日沙特阿美公布12月CP,丙烷440美元/噸,較上月上調(diào)10美元/噸;丁烷455美元/噸,較上月上調(diào)10美元/噸。折合到岸成本丙烷:3872元/噸,丁烷3988元/噸。

最近國際現(xiàn)貨市場運(yùn)轉(zhuǎn)保持堅(jiān)挺態(tài)勢(shì),市場整體利好相對(duì)充足,成交氣氛相當(dāng)積極。從原油走勢(shì)來看,本月原油走勢(shì)比較堅(jiān)挺,對(duì)國際現(xiàn)貨的的支撐較為明顯。加上北亞區(qū)域需求端消耗能力的提高,業(yè)者對(duì)12月到貨的貨物買興熱情較高,現(xiàn)貨市場也積極向好發(fā)展。全局來看,受需求及原油走勢(shì)回暖等利好因素下,現(xiàn)貨價(jià)格延續(xù)上月漲勢(shì),堅(jiān)挺上漲,基本擺脫了8月-9月的低迷氣氛。后期來看,原油后期走勢(shì)預(yù)期比較震蕩,對(duì)區(qū)內(nèi)帶來的利好支撐有限。且在通過連續(xù)兩月的推漲后,冷凍貨價(jià)格推至較高程度,后期現(xiàn)貨再推空間不大,但基于北亞區(qū)域需求端消耗支撐,預(yù)期后期或震蕩持穩(wěn)為主。

而從國內(nèi)市場來看,目前進(jìn)口氣套利表現(xiàn)比前期略有走低,11月份現(xiàn)貨進(jìn)口套利空間基本保持在100-200元/噸左右。按CP長約結(jié)算的合同戶套利空間更窄,華東區(qū)域一度在虧損邊緣。由于11月長約貨物成交基本在3800元/噸左右,而多數(shù)是時(shí)候,華南及華東區(qū)域進(jìn)口氣均在3800元/噸附近,加上碼頭自身運(yùn)營成本,長約戶本月盈利情況仍偏悲觀。而現(xiàn)貨廠家由于本月進(jìn)口成本基本處于緩慢上升階段,市場仍有一定的可操作空間,盈利情況尚可,但比前期相比顯著下降。

后期來看,CP的續(xù)推對(duì)國內(nèi)市場仍形成有限的支撐,且基于南方市場由于氣溫下滑帶來的季節(jié)性剛性需求支撐,需求面的利好仍較為明顯。且CP上行后,長約貨成本被推至3900元/噸的相對(duì)較高,上游操盤比較堅(jiān)挺。但預(yù)期12月碼頭到船或較11月略有增長,進(jìn)口資源對(duì)國內(nèi)市場的沖擊還在,或限制進(jìn)口氣整體上漲幅度。預(yù)期后期或多以震蕩小推為主。