ī¦ šZ

╬ęć°Ą─Š█▒¹Ž®Ųš▒ķė├ė┌╔·«aŠÄ┐ŚųŲŲĘĪó▒Ī─żųŲŲĘĪóūó╦▄ųŲŲĘĪó╝Å┐ŚųŲŲĘĄ╚Ż¼ÅVĘ║╩╣ė├į┌░³čbĪóļŖūėĪó┼c╝ęė├ļŖŲ„ĪóŲ¹▄ćĪó└wŠSĪóĮ©ų■╣▄▓─Ą╚ŅIė“ĪŻŠ█▒¹Ž®į┌Ė„éĆąąśIĄ─ąĶŪ¾┴┐│ų└mį÷ķLŻ¼Ž¹┘MĮYśŗę▓į┌ų▓Į░l╔·ų°ūā╗»ĪŻ

╬ęć°Ą─Š█▒¹Ž®Ųš▒ķė├ė┌╔·«aŠÄ┐ŚųŲŲĘĪó▒Ī─żųŲŲĘĪóūó╦▄ųŲŲĘĪó╝Å┐ŚųŲŲĘĄ╚Ż¼ÅVĘ║╩╣ė├į┌░³čbĪóļŖūėĪó┼c╝ęė├ļŖŲ„ĪóŲ¹▄ćĪó└wŠSĪóĮ©ų■╣▄▓─Ą╚ŅIė“ĪŻŠ█▒¹Ž®į┌Ė„éĆąąśIĄ─ąĶŪ¾┴┐│ų└mį÷ķLŻ¼Ž¹┘MĮYśŗę▓į┌ų▓Į░l╔·ų°ūā╗»ĪŻ2019─ĻŠ█▒¹Ž®╩ął÷Ž┬ė╬Ž¹┘Mš╝▒╚üĒ┐┤Ż¼╬ęć°Š█▒¹Ž®└ŁĮz╝░Ųõūó╦▄š╝ėą▒╚▌^┤¾Ą─▒╚ųžŻ¼─ż┴ŽĪó└wŠS┴Žį┘š▀Ż¼¤oęÄ╣▓Š█Īó╣▄▓─┴Žš╝▒╚▌^ąĪĪŻ─┐Ū░ć°╬ęć°ĮKČ╦ąĶŪ¾Ą─¼FĀŅüĒ┐┤Ż¼═©ė├┴Ž╗∙▒Š╠Äė┌’¢║═Ą─ĀŅæBŻ¼╠žäe─┐Ū░├║ųŲŠ█▒¹Ž®öU─▄├„’@Ż¼ę“┤╦Š∙Š█ŅÉĄ─Š█▒¹Ž®╩ął÷╣®æ¬│õūŃŻ¼Č°─┐Ū░ć°ā╚Š█▒¹Ž®īŻė├┴Ž╚▒┐┌▌^┤¾ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

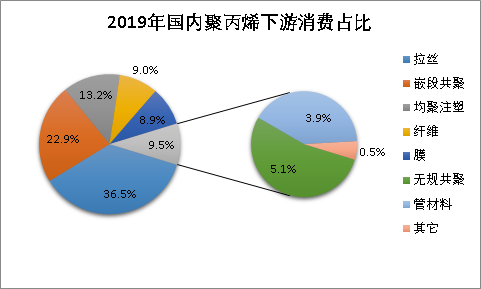

ć°ā╚Ą─Š█▒¹Ž®═©ė├└ŁĮz┴Ž╦∙š╝▒╚ųž╚į╬╗Ą┌ę╗Ż¼š╝▒╚▀_ĄĮ36%Ż¼▌^╚ź─Ļį÷╝ė3.6éĆ░┘Ęų³cĪŻ2019─Ļ┤¾▀B║Ń┴”Īóųą░▓┬ō║ŽĪóīÄŽ─īÜžS╝░Ųõ¢|▌ĖŠ▐š²į┤Ą╚ą┬į÷«a─▄ČÓęį└ŁĮz┴Ž×ķų„Ż¼ī¦ų┬Š█▒¹Ž®Ž┬ė╬Ž¹┘M└ŁĮzĄ─▒╚ųž╔Ž╔²ĪŻ

Š█▒¹Ž®ūó╦▄┴ŽŽ¹┘MąĶŪ¾ĘĆ▓Įį÷╝ėŻ¼ŲõųąŪČČ╬╣▓Š█š╝▒╚22.9%Ż¼Š∙Š█ūó╦▄┴Žš╝▒╚13.2%Ż¼ūó╦▄ŅÉŽ┬ė╬¤ošō╩Ū╚šė├ŲĘ▀Ć╩ŪąĪ╝ęė├ļŖŲ„ŅÉŻ¼ŲõąĶŪ¾┴┐į÷Øq├„’@ĪŻ▒M╣▄Ųõš╝▒╚ØqĄ°▓╗ę╗Ż¼Ą½Ųõ┐é┴┐╚į╩Ūčė└mØqä▌ĪŻĄ½╩Ūūó╦▄ųŲŲĘ╩ął÷╔Ž,ć°«a┴Ž┼c▀M┐┌┴ŽŲĮĘųŪ’╔½Ż¼ć°«a┴Žš╝ō■ųąĄ═Č╦╩ął÷,Č°▀M┐┌┴Žät¬Üš╝Ė▀Č╦╩ął÷,╚ń╩ął÷╝▒ąĶĄ─▒Ī▒┌ūó╦▄īŻė├┴ŽĄ╚ĪŻė╔ė┌ŠWĮjļŖ╔╠Ą─ß╚ŲŻ¼╝░Ųõ╚╦éā╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼├Ō░▓čbĄ─ąĪ╝ęė├ļŖŲ„śI┐ņ╦┘ß╚ŲŻ¼ŲõŽ¹┘MĮYśŗę▓│÷¼Fę╗Č©│╠Č╚Ą─į÷╝ėĪŻ

Š█▒¹Ž®└wŠS┴Ž└wŠS┴Žš╝▒╚9.0%Ż¼▌^╚ź─Ļš╝▒╚Ģ║¤o├„’@ūā╗»ĪŻŲš▒ķė├ė┌Ė▀╦┘║═│¼Ė▀╦┘╝ÅĮzĪó╝Åš│¤o╝Å▓╝Ą╚╔·«aŅIė“Ż¼ė├ė┌╔·«a┼“¾w▀B└mķLĮzŻ©BCFŻ®Īó╝ÜĄ®│¼╝ÜĄ®└wŠSĪó¤¤ė├Įz╩°║═│¼╝ܤo╝Å▓╝Ą╚«aŲĘŻ¼ŲõŽ┬ė╬Ą─š╝▒╚ŪķørüĒ┐┤Ż¼Ųõųą¤o╝Å▓╝š╝▒╚┼┼╩ū╬╗Ż¼▀_ĄĮ73% ļSų°╬ęć°Ę┼ķ_Č■╠źĄ─š■▓▀Ž┬Ż¼─Ėŗļė├ŲĘĄ─ąĶŪ¾īó│ų└mį÷ķLŻ╗═¼ĢrļSų°ßt»¤╦«ŲĮĄ─╠ßĖ▀Ż¼╝░Ųõ╬ęć°Ą─└Ž²g╗»┌ģä▌├„’@Ż¼ßt»¤ė├ŲĘĄ─ąĶŪ¾┴┐ę▓īó╩ŪĻPµIąįĄ─į÷ķL³cĪŻ╦∙ęį╬ęć°Ž┬ė╬ųŲŲĘ║▄ÅŖĄ─ąĶŪ¾ū„×ķų¦ō╬Ż¼įŁ┴Ž╔·«aŲ¾śIæ¬│ų└mķ_░lĖ▀ąį─▄Ą─«aŲĘŻ¼š╝ō■╩ął÷ų„äėĪŻ

Š█▒¹Ž®─ż┴Žš╝▒╚▌^╚ź─ĻąĪĘ∙Ž┬ĮĄŻ¼š╝▒╚8.9%ĪŻŠ█▒¹Ž®─ż┴Žų„ę¬╩ŪųĖCpp║═BOPPīŻė├┴ŽĪŻŲõųąCPP▒Ī─żĄ─īŻė├┴Ž╚įėą50%-60%ąĶŪ¾▀M┐┌Ż¼ć°ā╚Ą─╩ął÷╚▒┐┌╚į▌^┤¾ĪŻė╔ė┌─┐Ū░ć°ā╚CPPīŻė├┴Žį┌╝╝ąg╦«ŲĮ╔ŽėąŽ▐Ż¼▓óŪę─┐Ū░ė╔ė┌ę└┐┐▀M┐┌ĪŻBOPP▒Ī─żąąśIą┬į÷«a─▄į÷╝ėŻ¼Č°įĮüĒįĮ│╔╩ņĄ─├║ųŲŠ█▒¹Ž®ĒŚ─┐Ą─└ŁĮz┴Žę▓ų▓Į┌ģė┌ĘĆČ©Ż¼BOPP▒Ī─ż╦∙▀xō±Ą─įŁ┴Ž┐šķgöU┤¾Ż¼╦∙ęįBOPP─ż┴ŽārĖ▀žø╔┘Ą─Šų├µę▓ų▓Į▒╗┤“ŲŲŻ¼Ųõį┌Š█▒¹Ž®Ž┬ė╬Ž¹┘MĮYśŗĄ─š╝▒╚│╩¼Fų▓Į┐sąĪĄ─┌ģä▌ĪŻ

¤oęÄ╣▓Š█┴Žš╝▒╚┬įėąį÷ķLŻ¼š╝5.1%ĪŻ═Ė├„Š█▒¹Ž®┐╔ÅVĘ║╩╣ė├į┌═Ė├„░³čbĪóßt»¤Ų„ąĄĪó╝ę═źė├ŲĘĪóę╗░Ń╣żśIĄ╚ŅIė“Ż¼Į³ā╔─Ļį÷╦┘├„’@ĪŻ╣▄▓─┴Žš╝▒╚▒╚▌^ĘĆČ©Ż¼š╝▒╚4%ū¾ėęĪŻĮ³ą®─ĻüĒć°ā╚╦▄┴Ž╣▄▓─śI░lš╣│╩¼Fį÷ķLÅŖä┼æBä▌Ż¼│╔×ķć°ā╚╦▄┴Ž╝ė╣żśIĄ─ų„┴”▄ŖĪŻPP-R╣▄▓─Ą─ė├┴┐ę▓Ė▀╦┘į÷ķLŻ¼╩ął÷š╝ėą┬╩┐ņ╦┘╠ßĖ▀ĪŻė╔ė┌PP╣▄▒╚Ųõ╦¹ŅÉą═Ą─╣▄▓─│╔▒ŠĖ³Ą═ĪóŠ▀ėąā׹ѥ──═Ė»╬gąį ║═Ė³ķLĄ─╩╣ė├ē█├³Ż¼┐╔ęįŅAŲ┌į┌╬┤üĒŻ¼╩ął÷ī”PP╣▄▓─Ą─ąĶŪ¾┴┐īóĢ■▒Ż│ų│ų└mį÷ķLĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒūįė┌Į┬ōäō