2018年,工程機械行業再次迎來全面繁榮,基建投資規模持續持續提升,推動工程機械下游行業需求持續增長;加上國家方面政策頻發,兩者共同推動我國工程機械市場規模飛速增長。從世界范圍來看,中國工程機械市場規模再次超過美國,躍居世界第一。我國工程機械品種繁多,開挖機、起重機、推土機、壓路機產生了主要工程機械市場,產生了四大梯隊的競爭局面;在不同細分領域,行業集中度、市場份額和龍頭企業各不相同。

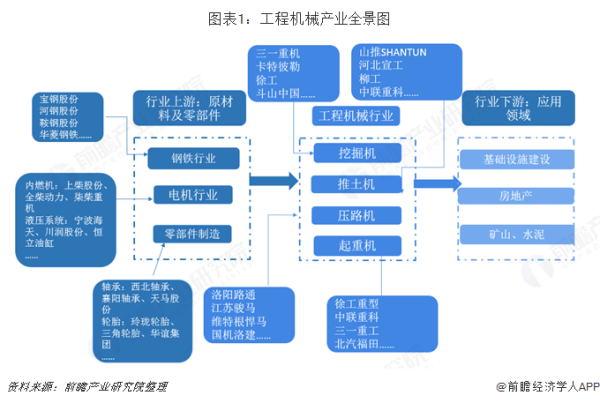

工程機械產業說明:覆蓋范圍廣,參與企業多

工程機械是裝備工業的主要組成部分。概括地說,凡土石方施工工程、路面建設與養護、流動式起重裝卸作業和各種建筑工程所需的綜合性機械化施工工程所必需的機械裝備,叫作工程機械。

工程機械產業全景圖

從產業鏈角度來看,工程機械產業上游主要為提供制造工程機械產品提供原料及零配件的材料行業、電機行業和零配件制造業,如工程機械用鋼材、內燃機、液壓系統、軸承、輪胎等。中游包括開挖機、起重機、壓路機、推土機等不同類型的工程設備生產廠家;下游主要為對線纜有需求的行業,如基礎設施建設、房地產、礦山開挖、水泥及其農村建設等。

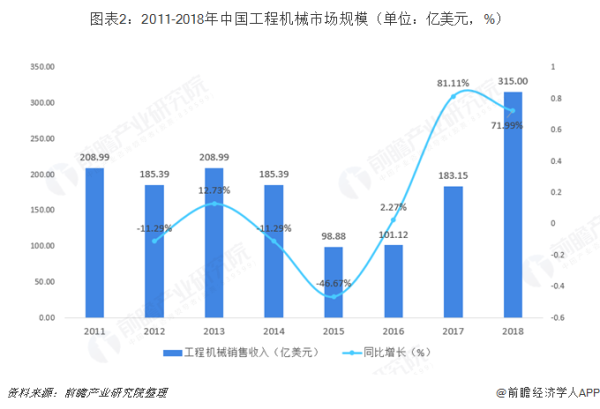

市場規模飛速增長,世界占比或超美國

由于基建投資規模持續持續提升,推動工程機械下游行業需求持續增長;加上國家方面政策頻發,兩者共同推動我國工程機械市場規模飛速增長。根據《中國工程機械工業年鑒》數據顯示,2017年,中國工程機械銷售額達到183.15億美元,較上年同比增長81.11%。根據工程機械主要組成部分開挖機、推土機、壓路機等產品2018年銷售量增長幅度預期,2018年,中國工程機械銷售額將會繼續保持飛速增長,預期銷售額將會超過315億美元,同比增長71.99%。

2011——2018年中國工程機械市場規模

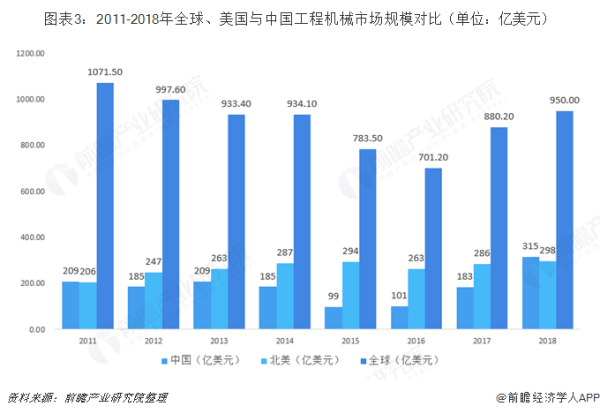

從世界來看,無論從工程機械銷售量還是銷售收入來看,中國都已成為名副其實的工程設備制造大國;裝載機、開挖機、汽車起重機、壓路機、叉車、推土機、混凝土機械等一大批工程機械產品產量躍居世界首位。在央視《大國重器》欄目中,一批行業企業研究開發出的一系列超級裝備解決世界級施工難題,在極端工況下展示著中國制造的實力與魅力,彰顯我國工程設備制造水平和能力。

2011——2018年世界、美國與中國工程機械市場規模比對

2011-2017年,我國工程機械行業在2011年大批升級換代之后進入了長達5年的蟄伏期,在2017年國家強化基礎設施建設投資的基礎上,工程機械行業再次迎來爆發,根據《中國工程機械工業年鑒》數據顯示,2017年,世界工程機械市場約880億美元(該統計數據范圍主要以土方機械、路機為主),中國市場銷售工程機械收入183.15億美元,僅次于美國排名世界第二。2018年中國工程機械主要品類銷售量增長在30%以上,預期銷售收入達到到290億美元,超過美國,再次躍升世界第一。

2011——2018年世界、美國與中國工程機械銷售量比對

從銷售量來看,2011-2017年,中國工程機械銷售量僅在2015年、2016年兩年時間低于美國,剩余時間均牢牢占據世界銷售量第一的寶座。根據《中國工程機械工業年鑒》數據,2017年,中國工程機械銷售量為21.71萬臺,比美國17.32萬臺的暢銷出近5萬臺;2018年,中國工程機械銷售量預期達到到35萬臺,與美國工程機械銷售量差距將持續拉大。

中國的工程機械企業經過引進、消化、吸收到自主開發創新,在市場經濟的浪潮中力爭上游。經過并購、重組,激發競爭活力,強強聯合,優勢互補,實現了資源調優配置。以國內各大主機企業為代表的自主一線品牌,在國外市場份額持續持續提升。根據國際權威統計機構KHL發布的2018年世界工程設備生產廠家排行榜中,前十名中國有2家企業上榜,分別是徐工機械和三一重工;前二十強中國有3家企業上榜,中聯重科排名第13位。在世界前二十強工程機械企業榜單中,美國、日本和中國分庭抗禮,美國和日本各占據四個席位,中國占據了三個席位,中國工程設備生產廠家排名較2017年均有不同程度的上升,再次突顯我國工程設備制造強國實力。

世界前二十工程機械企業排名及市場份額

工程機械品種繁多,市場格局分為四大梯隊

我國工程機械品種繁多,是世界工程機械系列產品、產品品種zui齊全的國家之一,具有20大類,109組,450種機型,1090個系列,上萬個型號的產品設備。正因為我國工程機械品類齊全,系列化、成套化優勢明顯,為國家經濟建設提供了工程機械裝備保障。

2018年工程機械銷售量市場結構

從市場結構來看,開挖機、起重機、壓路機及其推土機這四個工程常用器械占據了我國工程器械市場上較大一部分的份額,其中,開挖機為工程機械中的爆款產品,占據市場絕對主流位置,2018年銷售量占比為57.22%;再者為起重機,占比12.94%;壓路機和推土機銷售量略低,分別占比5.18%和2.14%。四種產品合計占比77.47%。

2018年工程機械市場競爭梯次圖

我國工程機械行業市場競爭局面大致通常分為四個梯隊。由于工程機械行業具有規模經濟效應,經過60余年的發展,誕生出4大巨頭企業,三一重工、柳工、徐工機械和中聯重科營收規模在100億以上,其中三一重工和徐工機械營收在400億元以上,產品遍布各個細分領域,技術水平領先,多項產品達到國際領先水平;第二梯隊為我國工程機械行業的潛在力量,在智能制造背景下,工程機械智能化是這些企業的發展機會,營收規模在40-100億之間,具有一定的知名度,產品在某個細分領域具有一定的領先優勢。

第三梯隊為營收規模在1-10億的企業,此類企業規模較小,產品研究開發投入較低,在某個細分領域有一定的知名度,如艾力精密、廈工股份等;第四梯隊為多數中小企業,商品同質化較高,技術含量較低,依靠價格優勢搶先占據中低端產品市場。

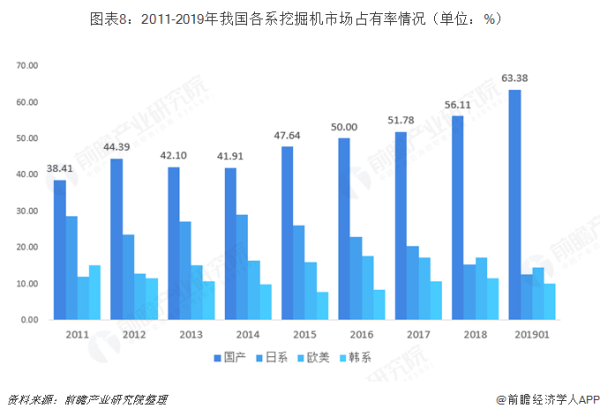

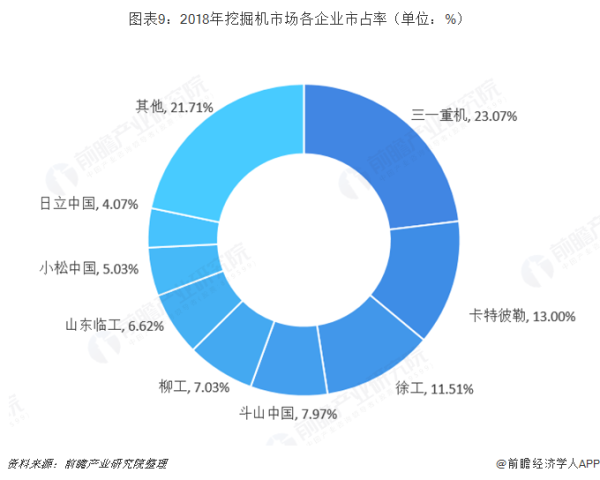

開挖機:國產份額提升,三一重工蟬聯銷售量冠軍

隨著我國開挖機行業技術的持續進步,規模效應持續彰顯,開挖機的國產率近年來也持續攀升。根據中國工程機械協會數據,2018年,開挖機國產份額上升至56.11%,日韓、歐美品牌份額分別占比27%和20%,國產品牌已成絕對主導。

2011——2019年我國各系開挖機市場份額情況

從開挖機的市場份額來看,隨著競爭態勢越發激烈,中小型工程機械企業,實力較弱的外資工程機械企業逐漸被淘汰,龍頭企業市占率持續持續提升。目前,我國開挖機行業集中度較高,CR4為55.54%,CR8為78.29%。2018年,三一重工、卡特彼勒、徐工和斗山市占率分別為23%、13%、11.5%和8%。未來隨著行業競爭持續加重,可能出現幾家龍頭劃分市場的多寡頭競爭局面。

2018年開挖機各企業市場占率

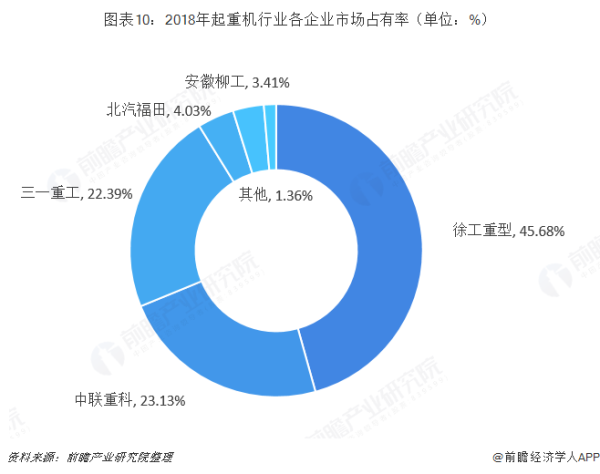

起重機:三一重工發展高速,徐工機械獨占鰲頭

起重機包括汽車起重機和隨車起重機。2016年以后,起重機銷售量增長高速,根據中國工程機械協會數據,2017年,中國起重機銷售量增長速度為86.57%;2018年,中國起重機銷售量達到4.64萬臺,較上年同比增長48.44%。

2018年起重機行業各企業市場占率

在行業集中度和市場份額上,起重機行業呈現三足鼎立局面。我國汽車起重機銷售量前三名企業分別為徐工、中聯重科和三一重工,2018年分別占據45.7%、23.1%和22.4%的市場份額。徐工具有絕對優勢,三一重工市場份額近年來持續持續提升,逐步發展到與中聯重科齊頭并進。行業集中度CR4由2015年的87.12%提升至2018年的95.23%,產品加快向龍頭集中。

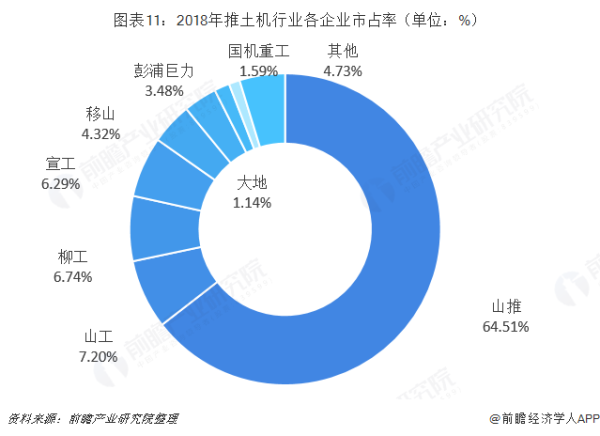

推土機:山推一枝獨秀,市場份額超過半數

隨著我國基建投資的持續強化,市場對推土機的需求也逐漸增大,2015年以后,行業迎來擴張期,推土機銷售量飛速增長。2018年,中國推土機銷售量為0.76萬臺,較上年增長33.17%。

2018年推土機行業各企業市場占率

在行業集中度和市場份額上,山推具有絕對的龍頭位置,2018年山推推土機銷售量占比達到64.5%,占據過半市場份額。推土機市場行業集中度很高,2018年84.74%的銷售量由前四家企業壟斷,95.29%的銷售量由前八家企業壟斷。

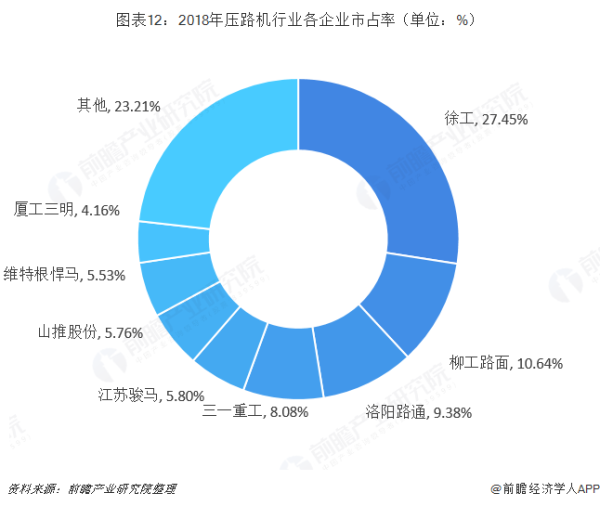

壓路機:市場份額向龍頭集中,徐工機械份額領先

2018年壓路機行業各企業市場占率

壓路機銷售量增長較開挖機比較平穩,根據中國中國工程機械協會數據,2018年,中國壓路機銷售量為1.84萬臺,較上年同比增長5.48%。在市場份額方面,壓路機行業市場相對集中,CR4為55.61%,CR8為76.87%,徐工作為市場上的絕對龍頭,市場份額超過18%,從2015年開始,徐工市占率持續上升,到2018年,徐工市占率達到27.49%。壓路機行業市場份額逐漸向行業龍頭集中,呈現“強者恒強”的局面。

競爭趨勢:規模效應突顯,龍頭競爭力持續持續提升

在市場競爭方面,市場份額將繼續向龍頭企業傾斜。2018年國內工程機械行業體現出了比較顯著的強者恒強的趨勢,市場份額向龍頭集中。龍頭企業在產品、渠道、售后等方面比較完備,當行業需求反彈,迅速占領市場份額。隨著市場成熟度提升,傳統機械領域的優良企業經過產品質量、銷售渠道、售后服務等產生正向循環的份額提升。

2018-2019年主要工程機械上市公司營業收入及凈收入比對

三一重工作為工程機械行業的絕對龍頭,已經彰顯規模經濟效應,2019年第一季度,公司營業收入增長率達到75.1%,無論是營業收入規模還是營業收入增長速度繼續領跑整個工程機械行業,市場份額持續持續提升,成為工程機械行業的絕對棟梁。另外,艾迪精密和恒立液壓受益于公司智能化、數字化發展戰略,2019年第一季度營收增長速度保持在60%以上,后期市場份額將會持續提升。(本文來源:前瞻產業研究院)