2018年,工程機械行業再次迎來全面繁榮,基礎建設投資規模持續提升,推動工程機械下游產業需求持續增長;加上國家方面政策頻發,兩者共同推動我國工程機械市場規模飛速增長。從全球范圍來看,中國工程機械市場規模再次超過美國,躍居全球第一。

我國工程機械類別繁多,挖掘機、起重設備、推土機、壓路機形成了主要工程機械市場,形成了四大梯隊的競爭格局;在不同細分領域,行業集中度、市場占有率和龍頭企業各不相同。

市場規模飛速增長,全球占比或超美國

由于基礎建設投資規模持續提升,推動工程機械下游產業需求持續增長;加上國家方面政策頻發,兩者共同推動我國工程機械市場規模飛速增長。

圖表1:2011—2018年中國工程機械市場規模(單位:億美元 %)

2011-2017年,我國工程機械行業在2011年大批升級換代之后進入了長達5年的蟄伏期,在2017年國家強化基礎設施建設投資的基礎上,工程機械行業再次迎來爆發。

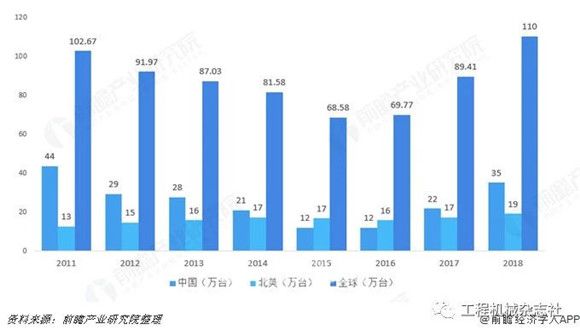

圖表2:2011-2018年全球、美國與中國工程機械市場規模比對(單位:億美元)

從銷售量來看,2011-2017年,中國工程機械銷售量僅在2015年、2016年兩年時間低于美國,剩余時間均牢牢占據全球銷售量第一的寶座。根據《中國工程機械工業年鑒》數據,2017年,中國工程機械銷售量為21.71萬臺,比美國17.32萬臺的銷售量高出近5萬臺;2018年,中國工程機械銷售量預期能達到35萬臺,與美國工程機械銷售量差距將持續拉大。

圖表3:2011-2018年全球、美國與中國工程機械銷售量比對(單位:萬臺)

中國的工程機械企業經過引進、消化、吸收到自主開發創新,在市場經濟的浪潮中力爭上游。經過并購、重組,激發競爭活力,強強聯合,優勢互補,實現了資源優化配置。以國內各大主機企業為代表的自主知名品牌,在國外市場占有率持續提升。根據國際權威統計機構KHL發布的2018年全球工程設備生產廠家排行榜中,前十名中國有2家企業上榜,分別是徐工機械和三一重工;前二十強中國有3家企業上榜,中聯重科排名第13位。在全球前二十強工程機械企業榜單中,美國、日本和中國分庭抗禮,美國和日本各占據四個席位,中國占據了三個席位,中國工程設備生產廠家排名較2017年均有不同程度的上升,再次突顯我國工程設備制造強國實力。

圖表4:全球前20工程機械企業排名及市場占有率(單位:%)

工程機械類別繁多,市場格局分為四大梯隊

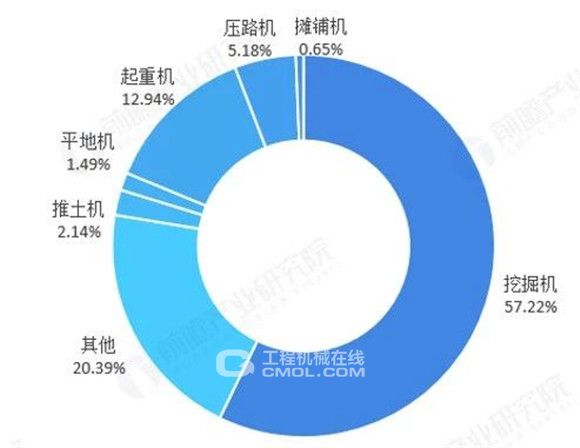

圖表5:2018年工程機械銷售量市場結構(單位:%)

從市場結構來看,挖掘機、起重設備、壓路機及其推土機這四個工程常用器械占據了我國工程器械市場上絕多數的份額,其中,挖掘機為工程機械中的明星產品,占據市場絕對主流位置,2018年銷售量占比為57.22%;再者為起重設備,占比12.94%;壓路機和推土機銷售量略低,分別占比5.18%和2.14%。四種產品合計占比77.47%。

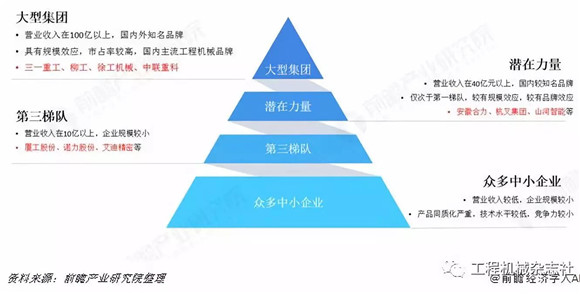

圖表6:2018年工程機械市場競爭梯次圖

我國工程機械行業市場競爭格局大致一般分為四個梯隊。由于工程機械行業具備規模經濟效應,經過60余年的發展,誕生出4大巨頭企業,三一重工、柳工、徐工機械和中聯重科營收規模在100億以上,其中三一重工和徐工機械營收在400億元以上,產品遍布各個細分領域,技術水平領先,多項產品達到國際領先水平;

第二梯隊為我國工程機械行業的潛在力量,在智能制造環境下,工程機械智能化是這些企業的發展機會,營收規模在40-100億之間,具備一定的知名度,產品在某個細分領域具備一定的領先優勢;

第三梯隊為營收規模在1-10億的企業,此類企業規模較小,產品研發投入較低,在某個細分領域有一定的知名度,如艾力精密、廈工股份等;

第四梯隊為多數中小企業,產品同質化較高,技術含量較低,依靠價格優勢搶先占據中低端產品市場。

挖掘機:國產份額提升,三一蟬聯冠軍

圖表7:2011—2019年我國各系挖掘機市場占有率情況(單位:%)

隨著我國挖掘機行業技術的持續進步,規模效應持續彰顯,挖掘機的國產率近些年來也持續攀升。根據中國工程機械協會數據,2018年,挖掘機國產份額上升至56.11%,日韓、歐美品牌份額分別占比27%和20%,國產品牌已成絕對主導。

圖表8:2018年挖掘機市場各企業市占率(單位:%)

起重設備:三一發展高速,徐工獨占鰲頭

起重設備包含汽車起重設備和隨車起重設備。2016年以后,起重設備銷售量增長高速,根據中國工程機械協會數據,2017年,中國起重設備銷售量增速為86.57%;2018年,中國起重設備銷售量達到4.64萬臺,較去年同比增加48.44%。

圖表9:2018年起重設備行業各企業市場占有率(單位:%)

在行業集中度和市場占有率上,起重設備行業呈現三足鼎立局面。我國汽車起重設備銷售量前三名企業分別為徐工、中聯重科和三一重工,2018年分別占據45.7%、23.1%和22.4%的市場占有率。徐工具備絕對優勢,三一重工市場占有率近些年來持續提升,逐步發展到與中聯重科齊頭并進。行業集中度CR4由2015年的87.12%提升至2018年的95.23%,產品加快向龍頭集中。

推土機:山推一枝獨秀,份額過半

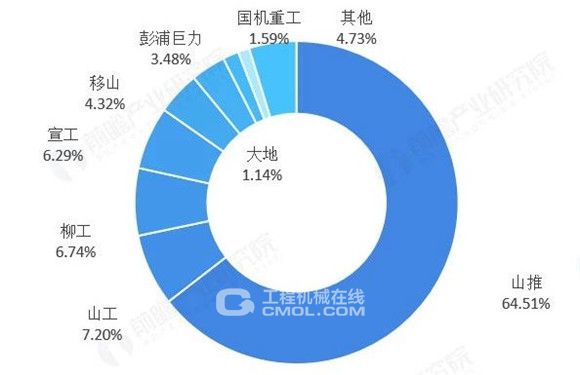

隨著我國基礎建設投資的持續強化,市場對推土機的需求也逐步增大,2015年以后,行業迎來拓展期,推土機銷售量飛速增長。2018年,中國推土機銷售量為0.76萬臺,較去年增長33.17%。

圖表10:2018年推土機行業各企業市占率(單位:%)

在行業集中度和市場占有率上,山推具備絕對的龍頭位置,2018年山推推土機銷售量占比達到64.5%,占據過半市場占有率。推土機市場行業集中度很高,2018年84.74%的銷售量由前四家企業壟斷,95.29%的銷售量由前八家企業壟斷。

壓路機:市場占有率向龍頭集中,徐工領先

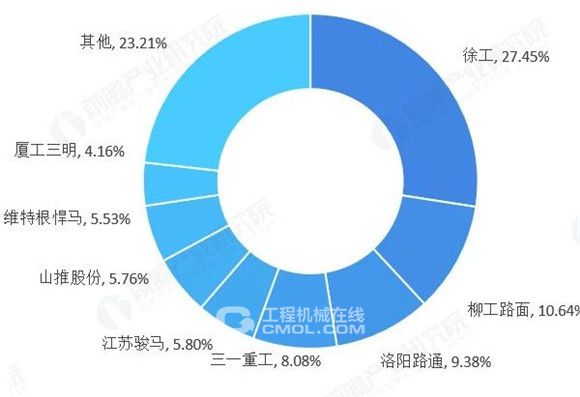

圖表11:2018年壓路機行業各企業市占率(單位:%)

壓路機銷售量增長較挖掘機比較平穩,根據中國中國工程機械協會數據,2018年,中國壓路機銷售量為1.84萬臺,較去年同比增加5.48%。在市場占有率方面,壓路機行業市場相對集中,CR4為55.61%,CR8為76.87%,徐工作為市場上的絕對龍頭,市場占有率超過18%,從2015年開始,徐工市占率不斷上升,到2018年,徐工市占率達到27.49%。壓路機行業市場占有率逐步向行業龍頭集中,呈現“強者恒強”的格局。

規模效應突顯

龍頭競爭力持續提升

在市場競爭方面,市場占有率將繼續向龍頭企業傾斜。2018年國內工程機械行業體現出了比較顯著的強者恒強的趨勢,市場占有率向龍頭集中。龍頭企業在產品、渠道、售后等方面比較完備,當行業需求上漲,迅速占領市場占有率。隨著市場成熟度提升,傳統機械領域的優良企業經過產品質量、銷售渠道、售后服務等形成正向循環的份額提升。

圖表12:2018-2019年主要工程機械上市公司營業收入及凈利潤比對(單位:億元)