─▄į┤Ė’├³╩Ū╬ęć°«öŪ░Ą─ųž┤¾ć°▓▀ų«ę╗Ż¼Ųõ║╦ą─╩Ū─▄į┤Ą─ŪÕØŹ╗»ĪŻ╬ęć°─▄į┤ĘA┘x╠žš„╩ŪŻ¼Ė╗├║žÜė═╔┘ÜŌŻ¼’L─▄║═╠½Ļ¢─▄▓╗Ą½┘Yį┤žSĖ╗Ż¼ę▓╩ŪśIā╚╣½šJĄ─ŪÕØŹ│╠Č╚Ė▀Ą──▄į┤Ż¼ę“Č°Ż¼Į³ą®─ĻüĒŻ¼’L╣Ōį┌š■▓▀ų¦│ųŽ┬½@Ą├Ė▀╦┘░lš╣Ż¼│╔×ķą┬─▄į┤░lš╣Ą─ų„┴”ĪŻ

į┌╚½Ū“ęįŠG╔½Ą═╠╝░lš╣│╔×ķ╣▓ūRĄ─▒│Š░Ž┬Ż¼╬ęć°╝ńžōĘŪ│Ż┤¾Ą─£p┼┼╚╬䚯¼ŪÕØŹ─▄į┤į┌╔ŅČ╚║═ÅVČ╚╔ŽČ╝īó│÷¼Fą┬Ą─░lš╣Šų├µĪŻIEAŅAŲ┌Ż¼ĄĮ2024─ĻŻ¼╚½Ū“┐╔į┘╔·─▄į┤īóį÷ķL50%Ż¼╠½Ļ¢─▄╣ŌĘ³║═’L┐╔ęįīóį┌╬┤üĒ╬Õ─Ļš╝╚½Ū“░lļŖ─▄┴”öUÅłĄ─70%Ż¼Ęų▓╝╩Į╣ŌĘ³░lļŖĄ─į÷ķL┐╔▀_ĄĮ║═Ļæ╔Ž’LļŖ═¼śėĄ─į÷ķL╦┘Č╚Ż¼Č°ųąć°Ą─Ęų▓╝╩Į╣ŌĘ³░lļŖ─▄┴”īó│╔×ķ╚½Ū“zui┤¾Ą─į÷ķL³cĪŻ

Ą½╩ŪŻ¼╬ęć°Į³─Ļ’L╣Ō░lš╣▒M╣▄Ė▀╦┘Ż¼░lļŖš╝▒╚ģs▓╗Ė▀Ż¼Ūę┐é¾w│╩¼Fį÷ķL╦┘Č╚Ž┬ĮĄų«ä▌ĪŻ

ć°░l─▄čąį║ĪóŠG─▄ųŪÄņšJ×ķŻ¼╬ęć°’L╣ŌļŖār│Ż─ĻĖ▀ė┌├║ār╩Ūī¦ų┬Ųõš╝▒╚Ą═Ą─ųžę¬įŁę“ų«ę╗Ż¼ūŅĮ³Ą─ča┘N═╦Ų┬ī¦ų┬«aśI░lš╣ė╚×ķŲŻ▄øŻ¼Ą½╩Ū▓╗▀hĄ─īóüĒļSų°│╔▒Š┐ņ╦┘Ž┬ĮĄīó┼ż▐D«öŪ░ļŖār▓╗└¹Šų├µŻ¼ŠGūCĄ─═ŲÅVę▓ī¦ų┬ča┘Nī”ąąśIė░Ēæų▓ĮŽ„╚§ĪŻīŹļH╔ŽŻ¼į┌║▄ČÓć°╝ęŻ¼Ęų▓╝╩Į╠½Ļ¢─▄░lļŖ│╔▒ŠęčĮøĄ═ė┌┴Ń╩█ļŖārĪŻ

Ė▀▌öļŖ│╔▒Š╩Ūįņ│╔╬ęć°’L╣ŌļŖārĖ▀Ą─ę╗éĆųžę¬įŁę“ų«ę╗ĪŻ║═║▄ČÓ’L╣Ō┤¾ć°┐╔īŹ¼FŠ═ĄžŽ¹╗»▓╗═¼Ż¼╬ęć°’L╣Ō┘Yį┤žSĖ╗Ąž▀hļxĖ▀Ž¹┘MĄžĄ─Ę┤Ž“Ęų▓╝╠žėąć°Ūķ▓┼╩Ūė░Ēæ╬ęć°’L╣Ō░lš╣Ą─ĻPµIŻ¼▀hŠÓļx▀\▌öį÷╝ė┴╦▌öļŖ│╔▒ŠĪŻ▒M╣▄╬ęć°Å─2010─Ļ║¾ęÄ─Ż╗»░lš╣╠žĖ▀ē║īŹ¼F┴╦╝»ųą╩Į░lļŖĄ─▀hŠÓļx▀\▌öŻ¼Ą½╩ŪŻ¼ļŖŠW▌ö╦═─▄┴”ėąŽ▐Ż¼╝ė╔Ž╣ŌĘ³╔ŽŠWļŖārŽ┬š{Īóča┘N┘YĮ═ŽŪĘĄ╚ę“╦žŻ¼ī¦ų┬ūŅĮ³╣ŌĘ³čbÖC┤¾Ę∙õJ£pĪŻ┴Ē═ŌŻ¼ļSų°╝╝ągĄ─▀M▓ĮŻ¼Š═ĄžŽ¹╗»Ą─░lļŖą¦┬╩ų▓Į╠ß╔²Ż¼░lš╣Ęų▓╝╩Į░lļŖā×ä▌═╗’@Ż¼ę“Č°Ż¼ųą¢|▓┐║═─Ž▓┐ģ^ė“čbÖC├„’@į÷ķLĪŻĄ½▀@ą®ģ^ė“═┴Ąž┘Yį┤ŽĪ╚▒Ż¼▐rė├Ąžš╝▒╚Ė▀Ż¼ė├Ąž│╔┴╦Ęų▓╝╩Į├µ┼RĄ─ą┬ļyŅ}ĪŻ╬┤üĒŻ¼╬ęć°’L╣Ō░lš╣▒ž╚╗╩Ū╝»ųą╩Į║═Ęų▓╝╩Į╝µŅÖŻ¼─Ū├┤Ż¼▓óŠW║═ė├Ąž│╔┴╦ųŲ╝s’L╣Ō░lš╣Ą─ĻPµIĪŻ

’L╣Ō░lļŖš╝▒╚Ą═Ūęį÷ķL╦┘Č╚│╩Ž┬ĮĄų«ä▌

IEAĘų╬÷’@╩ŠŻ¼Ąż¹£Ą─’L╣Ōš╝▒╚│¼▀^50%Ż¼╬„░Óč└’L╣Ōš╝▒╚╝s20%Ż¼Ą┬ć°║¾üĒŠė╔Ž│╔×ķ’L╣Ōš╝▒╚Ą┌2╬╗Ą─ć°╝ęŻ¼│¼▀^20%Ż¼ėóć°ę▓īóĮėĮ³20%ĪŻ┴Ē═ŌŻ¼ęŌ┤¾└¹Īó╚ĄõĪó░─┤¾└¹üå’L╣Ōš╝▒╚▀_ĄĮ10%ęį╔ŽŻ¼Č°ųąć°Ą─’L╣Ōš╝▒╚āH│¼▀^5%ĪŻ

Å─2012-2018─ĻŻ¼╬ęć°╠½Ļ¢─▄░lļŖ┴┐Å─36ā|Ū¦═▀Ģrį÷ķLų┴1775ā|Ū¦═▀ĢrŻ¼ŲĮŠ∙├┐─Ļį÷ķLĖ▀▀_8.3▒ČĪŻ╠½Ļ¢─▄░lļŖ┴┐š╝▒╚Å─0.1%ĄĮ2.5%Ż¼š╝▒╚ų▓Į╝ė┤¾ĪŻČ°░lļŖ┴┐į÷ķLĘ∙Č╚Ż©▌^╔Ž─Ļį÷ķLŻ®Å─414%£p╔┘ĄĮ50%Ż¼┐é¾w│╩¼FŽ„╚§æBä▌ĪŻ2019─Ļ╔Ž░ļ─ĻŻ¼╚½┐┌ÅĮ▓óŠW╠½Ļ¢─▄░lļŖ┴┐×ķ1063ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL29%Ż¼į÷ķLĘ∙Č╚Ž„╚§┌ģä▌├„’@ĪŻ

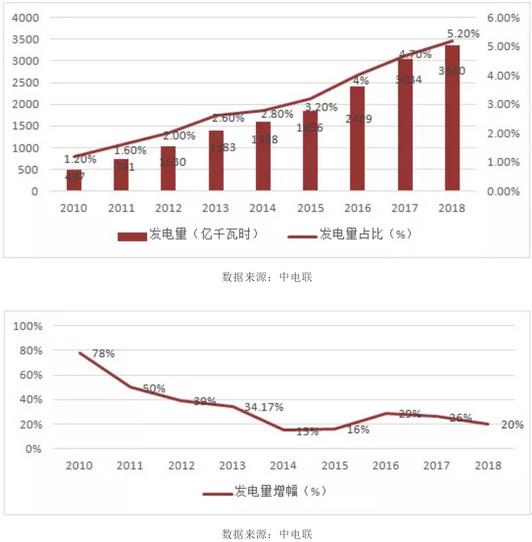

Å─2010─Ļų┴2018─ĻŻ¼╬ęć°’L─▄░lļŖ┴┐Å─497ā|Ū¦═▀Ģrį÷ų┴3660ā|Ū¦═▀ĢrŻ¼ŲĮŠ∙─Ļį÷ķLĘ∙Č╚×ķ0.83▒ČĪŻ’L─▄░lļŖš╝▒╚Å─1.2%į÷ų┴5.2%Ż¼░lļŖ┴┐į÷ķLĘ∙Č╚Ż©▌^╔Ž─Ļį÷ķLŻ®ätÅ─78%ĮĄĄĮ┴╦20%Ż¼▒M╣▄2016─Ļ│÷¼F┴╦Ę┤ÅŚŻ¼Ą½┐é¾w░lļŖ┴┐į÷ķLĘ∙Č╚│╩Ž┬ĮĄų«ä▌ĪŻ2019─Ļ╔Ž░ļ─ĻŻ¼╚½┐┌ÅĮ▓óŠW’L─▄░lļŖ┴┐×ķ2145ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL11.5%Ż¼į÷ķLĘ∙Č╚Ž„╚§┌ģä▌├„’@ĪŻ

╬ęć°’L╣Ō┘Yį┤žSĖ╗Ż¼Ą½░lļŖš╝▒╚▓╗Ė▀Ą─ę╗éĆųžę¬ę“╦ž╩ŪŻ¼╬ęć°’L╣Ō┘Yį┤žSĖ╗Ąžį┌╬„▓┐║═╬„▒▒▓┐ģ^ė“Ż¼▀hļxĖ▀║──▄Ą──Ž▓┐║═ųą¢|▓┐ģ^ė“Ż¼ę“Č°Ż¼ąĶę¬īó┘Yį┤žSĖ╗ģ^ė“’L─▄▐D╗»│╔ļŖ─▄▀\▌öų┴Ė▀Ž¹┘Mģ^ė“ĪŻČ°’L─▄░lļŖš╝▒╚Ė▀Ą─ÜWų▐ć°╝ęŻ¼Ė³ČÓ╩ŪŠ═ĄžŽ¹╗»Ż¼▓╗ė├▀hŠÓļx▀\▌öĪŻ

▀hŠÓļx▌öļŖ╩▄│╔▒Š╝╝ągųŲ╝s

╬ęć°Ą─’L╣Ō▀hŠÓļx╝»ųą╩ĮļŖÅS▌öļŖ═©▀^╠žĖ▀ē║ļŖŠWīŹ¼FŻ¼├µ┼Rā╔éĆå¢Ņ}ĪŻ

ę╗╩Ū╠žĖ▀ē║═Č┘Y│╔▒ŠĖ▀ĪŻ╣½ķ_öĄō■’@╩ŠŻ¼ŠŲ╚¬Ī¬║■─ŽĪ└800Ū¦Ę³╠žĖ▀ē║ų▒┴„▌öļŖ╣ż│╠Ż¼ŠĆ┬ĘķLČ╚2386Ū¦├ūŻ¼╣ż│╠įņār253.37ā|į¬Ż¼ŲĮŠ∙╝s10╣½└’ąĶ═Č┘YŅ~1ā|į¬ĪŻį·¶ö╠žĪ¬ŪÓų▌Ī└800Ū¦Ę³╠žĖ▀ē║ų▒┴„▌öļŖ╣ż│╠Ż¼ŠĆ┬ĘķLČ╚1228Ū¦├ūŻ¼╣ż│╠įņār208ā|į¬Ż¼ŲĮŠ∙╝s6╣½└’ąĶ═Č┘Yę╗ā|į¬Ż¼╩▄Į©įOŚl╝■Ą╚ę“╦žė░ĒæŻ¼å╬╬╗═Č┘Y│╔▒Š░║┘FĪŻ

Č■╩Ū’L╣ŌĄ─▓╗ĘĆČ©ąįįņ│╔▓óŠW└¦ļyĪŻ╣ŌĘ³Īó’L─▄Ą╚ū„×ķ▓╗ĘĆČ©ļŖį┤į┌▓óŠWĄ─═¼ĢrĢ■ī”ļŖŠWįņ│╔ø_ō¶Ż¼╩▄╝╝ągųŲ╝sŻ¼▓óŠW╚▌┴┐ėąŽ▐ĪŻ

ę“Č°Ż¼╠žĖ▀ē║ū„×ķ’L╣Ō▀hŠÓļx▀\▌öĄ─ĮŌøQ▐kĘ©Ż¼▓╗å╬│╔▒ŠĖ▀Ż¼Č°Ūę┤µį┌╝╝ągŲ┐Ņi╩╣’L╣Ō▓óŠW╚▌┴┐ėąŽ▐Ż¼│╔×ķŚē’LŚē╣ŌĄ─ę╗éĆųžę¬ę“╦žĪŻ

Ė▀║──▄ģ^ė“ė├Ąž╩▄š■▓▀╝s╩°

Ė▀║──▄ģ^ė“ų„ę¬Ęų▓╝į┌─Ž▓┐║═ųą¢|▓┐Ż¼╚╦ČÓĄž╔┘Ż¼═┴Ąž┘Yį┤ŽĪ╚▒ĪŻ▒M╣▄┘Yį┤žSĖ╗│╠Č╚▓╗╝░╬„▓┐Ż¼ė░Ēæ░lļŖą¦┬╩Ż¼Ą½╩Ūģs┐╔Č┼Į^╠žĖ▀ē║ļŖŠWĄ─╚▒Ž▌ĪŻø]ėą┤¾ĘČć·╗─Ąž╔│ĄžĮ©╣ŌĘ³║═’L─▄ļŖÅSŻ¼ģs┐╔ęŖ┐p▓ÕßśŻ¼└¹ė├Ė„ŅÉ┐šķg░lš╣Ęų▓╝╩Į░lļŖŻ¼└²╚ńŻ║ØO╣Ō╗źčaŻ¼╣ż╔╠śIĘ┐Ēö╣ŌĘ³Ż¼Ęų╔ó╩Į’L─▄ĪŻę▓ėąų·ė┌├±ķg┘Y▒ŠĮķ╚ļĮŌøQ╚┌┘Yļyå¢Ņ}Ż¼īŹ¼FŠ═ĄžŽ¹╗»ĪŻŪę¤o╚╦ÖC╝╝ąg║═ą┼Žó╗»═©ėŹ╝╝ągīóī”Ęų▓╝╩Į░lļŖĄ─ŠSūoļyå¢Ņ}ĦüĒą┬Ą─ĮŌøQ▐kĘ©ĪŻ

ūŅĮ³Ż¼╬ęć°’L╣Ōą┬į÷čbÖC╚▌┴┐ų▓Įķ_╩╝Ž“ųą¢|▓┐║═─Ž▓┐Ė▀║──▄ģ^ė“▐DęŲŻ¼▀@ą®ģ^ė“’L╣Ō░lļŖĒŚ─┐┼c├║ļŖŽÓ▒╚Ż¼│╔▒Š▓ŅŠÓ▌^ąĪŻ¼╩ął÷ąĶŪ¾Ė▀ĪŻĄ½═¼Ģrģsė÷ĄĮ┴╦▀Ćėąę╗éĆļyŅ}Ż║ė├ĄžļyĪŻųą¢|▓┐║═─Ž▓┐ģ^ė“ę╗░Ń╩Ū╚╦┐┌├▄╝»ģ^Ż¼▐rė├Ąžš╝▒╚Ė▀Ż¼Č°▐rė├Ąž╩Ūć└Į¹═¼Ģr┴Ēū„╦¹ė├Ą─Ż¼│╔×ķ░lš╣’L╣ŌĄ─▀Ćėąę╗éĆšŽĄKŻ¼Ūęė├Ąž│╔▒Šę▓├„’@▒╚╬„▓┐Ė▀║▄ČÓĪŻ

▓óŠWė├Ąžå¢Ņ}Ą─š╣═¹

ć°░l─▄čąį║ĪóŠG─▄ųŪÄņī”įōå¢Ņ}Ą─š╣═¹╚ńŽ┬Ż║

║Ż╔Ž’L╣Ō░lļŖčĖ╦┘░lš╣ėą═¹ŠÅ║═ė├ļŖŠoÅłĪŻĄĮ2030─ĻŻ¼╬ęć°ųą¢|▓┐ģ^ė“zui┤¾ė├ļŖžō║╔┐╔▀_ĄĮ╝s9.7ā|Ū¦═▀Ż¼ąĶ▓╔╚Ī╝»ųą▀hŠÓļx▌ö╦═┼cĘų▓╝╩ĮŠ═ĄžŽ¹╗»▓ó┼eüĒØMūŃė├ļŖąĶŪ¾Ż¼ŲõųąŻ¼╩▄╚ļļŖ┴”┴„│¼▀^3.6ā|Ū¦═▀Ż¼Ļæ╔ŽĘų▓╝╩ĮļŖį┤ķ_░lØō┴”āHėą1.7ā|Ū¦═▀Ż¼▀Ć╩ŻėÓ4.4ā|Ū¦═▀╚▒┐┌ĪŻ╬ęć°¢|─Ž▓┐ČÓģ^ė“┼R║ŻŻ¼║Ż╔Ž’LļŖ┘Yį┤žSĖ╗Ż¼Š═ĄžŽ¹╗»ĘĮ▒ŃĪŻ2018─ĻŻ¼╬ęć°║Ż╔Ž’LļŖ┐éčbÖC445╚fŪ¦═▀Ż¼į┌Į©647╚fŪ¦═▀Ż¼│╔×ķ╚½Ū“Ą┌╚²┤¾║Ż╔Ž’LļŖć°╝ęŻ¼║Ż╔Ž’LļŖīó│ų└m│╩¼FčĖ╦┘░lš╣æBä▌ĪŻ╬ęć°║Ż╔Ž’LļŖŅAŲ┌─▄į┌╬┤üĒ5─Ļā╚īŹ¼FŲĮār╔ŽŠWŻ¼ėą═¹ŠÅ║═Ė▀║──▄ģ^ė“ė├ĄžļyĦüĒĄ─ė├ļŖŠoÅłĪŻ

’L╣Ōė├ĄžąĶę“ĄžųŲę╦ĪŻć└Į¹▐rė├Ąž▀Mąą’L╣ŌĮ©įOŻ¼ų„ę¬ŅÖæ]╩ŪŻ║ę╗╩Ū▒ŻšŽ▐rė├Ąž├µĘe▓╗£p╔┘Ż¼Č■╩Ū▓╗─▄ī”ų▄▀ģ╔·æBŁhŠ│įņ│╔ė░ĒæĪŻīŹļH╔ŽŻ¼ŽÓī”ļŖŠWĮ©įOė├Ąž║═Į╗═©ė├ĄžŻ¼’L╣ŌĮ©įOŽÓī”š╝Ąžę¬ąĪĄ─ČÓŻ¼Ęų▓╝╩Į░lļŖę▓╩Ūę¬└¹ė├ąĪĘČć·Ą─ķe╔ó═┴Ąž╗“▐rė├ārųĄĄ═Ą─═┴ĄžĪŻ╣ŌĘ³┐╔īŹ¼F╗źča░lš╣Ż¼╠ß╔²═┴Ąž└¹ė├ą¦┬╩Ż¼Č°’L─▄┐╔═©▀^Į©įO┤¾╣”┬╩’LļŖįO╩®£p╔┘Į©įO├▄Č╚Ż¼ę“Č°╣Ø╩Ī═┴ĄžĪŻ

Å─▀Ćėąę╗éĆĮŪČ╚┐┤Ż¼Ė▀║──▄ģ^ė“░lš╣’L╣Ō┐╔īŹ¼FĖ³ČÓ╔ńĢ■ą¦ęµĪŻ

ę╗╩ŪĖ─┴╝═┴╚└ĪŻę╗éĆ╩└╝oęįüĒŻ¼╚½Ū“╔│─«╗»═┴Ąž├µĘeį÷ķL┴╦ę╗▒ČČÓŻ¼ų„ę¬╩▄╗»╩»─▄į┤ė░ĒæĪŻ╬ęć°╩Ū├║╠┐┤¾ć°Ż¼ę▓╩Ū╚½Ū“╔Ž╗──«╗»Īó╔│╗»├µĘeĖ▀š╝▒╚ć°╝ęŻ¼░lš╣ŪÕØŹ─▄į┤ėąų·ė┌ŠÅ║═ÜŌ║“ūā┼»Ż¼Ė─┴╝═┴╚└ĪŻōQŠõįÆšfŻ¼’L╣Ōš╝ė├ķeų├║═┴ė┘|▐rė├ĄžŻ¼ģs─▄▒Żūoā׹Ń▐rė├Ąž═╦╗»Ż¼ęÓ┐╔─▄Ė─┴╝ęčĮø═╦╗»Ą─═┴Ąžūā×ķ▐rė├ĄžĪŻ

Č■╩Ū╣Ø╩ĪļŖŠWĮ©įOė├ĄžĪŻ’L╣ŌąĪĘČć·ė├ĄžĄ─═¼ĢrŻ¼ę▓ĮĄĄ═┴╦Ė³ČÓĄ─ļŖŠWĮ©įOė├ĄžĪŻ

ę“Č°Ż¼ę“ĄžųŲę╦į┌Ė▀║──▄ģ^ė“ĦäėĘų▓╝╩Į░lļŖŻ¼į┌▒ŻšŽ▐rė├Ąž▓╗Ģ■╩▄ĄĮĄĮė░ĒæĄ─Śl╝■Ž┬Ż¼╝╚┐╔īŹ¼FŪÕØŹ─▄į┤░lš╣Ż¼ę▓─▄Ė─┴╝═┴╚└Ż¼╚¶║Ž└ĒęÄäØŻ¼╔§ų┴į÷╝ė▐rė├Ąž├µĘeĪŻ

ć°╝ęęč│÷┼_š■▓▀ĦäėĘų▓╝╩Į░lļŖ░lš╣Ż¼└²╚ńŻ║ĪČĻPė┌│ų└m┬õīŹĘų▓╝╩Į╣ŌĘ³░lļŖėąĻPš■▓▀Ą─═©ų¬ĪĘŻ¼īó▐rśI┤¾┼’Īó¶~╠┴Ą╚┴ą╚ļĘų▓╝╩ĮĒŚ─┐ĪŻī”š╝Ąž╔┘ģs─▄╠ß╔²ĄžĘĮŪÕØŹ─▄į┤š╝▒╚Īó═¼Ģrę▓£p╔┘ļŖŠWĮ©įOĄ─’L╣ŌĒŚ─┐Ż¼ųĄĄ├╬┤üĒš■▓▀ĘeśO╠Į╦„ĪŻ

Ħäė▓óŠW╝╝ągčą░lĪŻą┬─▄į┤▓óŠWī”ļŖŠWą╬│╔Ž¹śOė░ĒæŻ¼ų▒ĮėŽ▐ųŲ┴╦ą┬─▄į┤Ą─░lš╣Ż¼ė░Ēæ┴╦ą┬─▄į┤Ą─▓óŠW╚▌┴┐ĪŻ╬ęć°╬┤üĒĄ─▓óŠW╝╝ągį┌ų▒┴„▌öļŖ╝╝ągĪó▓óŠWĘĮĘ©ĪóųŪ─▄╗»┐žųŲ╝╝ąg╝░Ųõš{Č╚╝╝ąg▀@╦─éĆĘĮ├µĄ─蹊┐┼cķ_░ląĶę¬▀MąąÅŖ╗»ĪŻ2019─Ļ8į┬31╚šŻ¼ć°ŠW╝Į▒▒ļŖ┴”╣½╦Šį┌ć°╝ę’L╣Ōā”▌ö╩ŠĘČļŖÅS═Ļ│╔┴╦ć°ā╚═Ō╩ū┤╬ģ^ė“ļŖŠWųąĄ─╣╩šŽ┴„│╠Ą─šµīŹųž¼FŻ¼Č°Ūę═Ļ│╔┴╦šµīŹļŖŠW╣╩šŽŽ┬Ą─╠ōöM═¼▓ĮÖC╣”─▄£yįćŻ¼×ķ╬ęć°’L╣Ōą┬─▄į┤įOéõĄ─▓óŠW╣”─▄£yįć╠ß╣®┴╦zuiėą┴”Ą─╝╝ągų¦ō╬ĪŻ╬ęć°æ¬└^└mÅŖ╗»▓óŠW╝╝ągčą░lŻ¼ų·┴”╬ęć°ŪÕØŹ─▄į┤š╝▒╚┐ņ╦┘╠ß╔²ĪŻ

└¹ė├Üõ┐╔īŹ¼F─▄į┤▐D╗»ĪŻļSų°Üõ─▄Ą─░lš╣Ż¼’L╣Ō┘Yį┤žSĖ╗Ąž║▄ļy▓óŠWĄ─’L╣ŌļŖ─▄Ż¼─▄į┌Ą═╣╚ĢrČ╬▐D╗»│╔Üõ─▄Ż¼į┌ė├ļŖĖ▀ĘÕŲ┌ė├Üõ─▄░lļŖŻ¼▓╗å╬│õĘų└¹ė├┴╦’L╣Ō┘Yį┤Ż¼ę▓īóķgą¬ąį║═š{š¹ąį┤¾Ą─’L╣ŌļŖ─▄▐D×ķĘĆČ©Ą─Üõ─▄░lļŖŻ¼£p╔┘▓óŠWĢrī”ļŖŠWĄ─ø_ō¶Ż¼ŠÅ║═┴╦╝╝ąg╠Ä└ĒļyČ╚ĪŻ