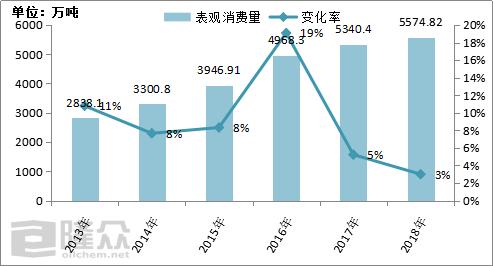

½üÄźųČŅŗ»ÆŹÆÓĶā®aĮæ¼°±ķÓ^ĻūŁMĮæ³Ź¬FČÕŚ ßfŌöµÄŚ Ż£¬µ«ŌöéLĀŹŌŚ2016Äźß_µ½øßücÖ®ŗó³Ź¬F»ŲĀäÖ®Ż”£žĀ”±ŁYÓµžµž½yÓ£¬2018ÄźĪŅųŅŗ»Æā®aĮæŌŚ3800Čf×óÓŅ£¬±ķÓ^ĻūŁMĮæß_5500¶ąČf”£ĻĀÓĪĻūŁMīIÓņķæ“£¬ĆńÓĆČŌČ»Õ¼ž±ČŻ^ÖŲŅŖµÄĪ»ÖĆ£¬µ«¹¤IĖłÕ¼·Żī~ĆæÄź¾łÓŠĢįøߣ¬ĻĀÓĪ¾«¼Ó¹¤ŖÓĆŹĒĪŅųŅŗ»ÆāŠčĒóŌöéLĖŁ¶ČµÄÖ÷ŅŖĶĘÓĮ¦”£

2014-2018ÄźųČŅŗ»ÆāŹÆÓĶā±ķÓ^ĻūŁMĮæ×»ÆD

ķŌ“£ŗĀ”±ŁYÓ

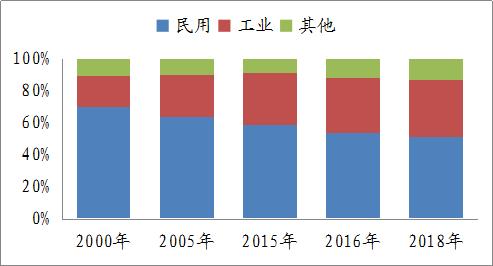

ÖŠųLPGĻĀÓĪŠčĒóÕ¼±Č×»ÆD

ķŌ“£ŗĀ”±ŁYÓ

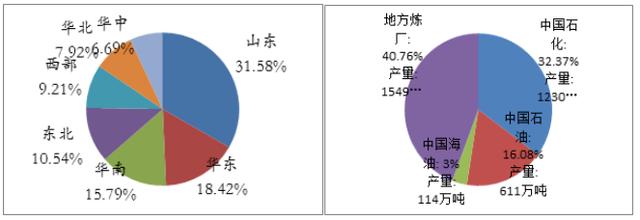

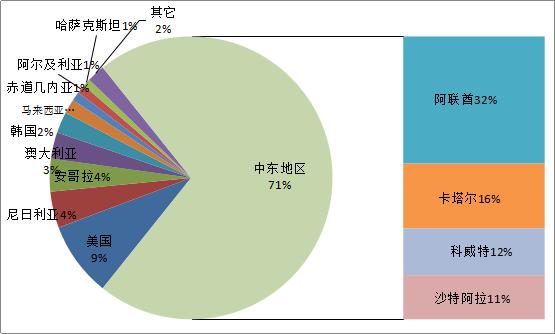

ÄųČ¹©Ŗķæ“£¬Ņŗ»ÆāÖ÷®a ^Ö÷ŅŖ¾Ū¼ÆŌŚÉ½|ŗĶČA|£¬É ^ÓņÕ¼±Čß^°ė£»ÄÉś®aĘóIīŠĶķæ“£¬Ö÷ IĪĪ»£ØÖŠŹÆÓĶÖŠŹÆÓĶ»Æ¹¤£©®aĮæÕ¼±Čß^°ė”£

ķŌ“£ŗĀ”±ŁYÓ

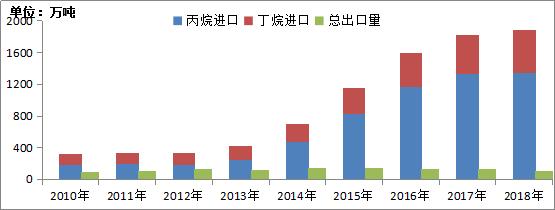

ÄßM³öæŚķæ“£¬ŅņĪŅųŅŗ»Æā¹©Ŗ“ęŌŚČ±æŚ£¬Ņņ¶ųßMæŚĮæŻ^“ó£¬ĒŅČÕŚ ßfŌö£¬2018ÄźßMæŚŅĄ“ę¶ČŅŃß_30%ŅŌÉĻ”£

2010-2018ÄźĪŅųŅŗ»ÆāßMæŚ±Č¦D

ķŌ“£ŗĀ”±ŁYÓ

2018ÄźĪŅųLPGßMæŚķŌ“ų±Č¦D

ķŌ“£ŗĀ”±ŁYÓ

ĪŅųßMæŚķŌ“ųÖ÷ŅŖ¾Ū¼ÆŌŚÖŠ|¼°ĆĄų£¬2017ğƥųŅŃ³ÉéĪŅųßMæŚ±ūĶ鵌Ņ»“óų£¬Č»¶ų£¬ÓÉÓŚ2018Äźé_Ź¼µÄÖŠĆĄŁQŅ×Ħ²Į³ÖĄm£¬ĪŅų²»ŌŁÄĆĄųßMæŚ±ūĶ锣

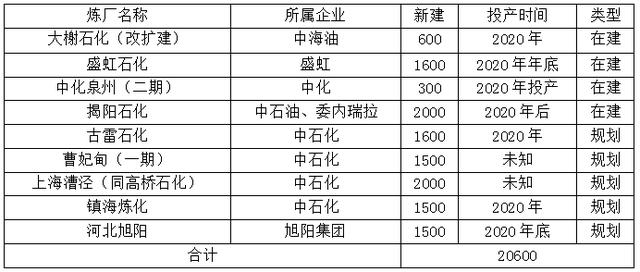

2019ÄźėSÖųĪŅųÓĶ®aÄÜßMŅ»²½U“ó£¬ŌŁ¼ÓÉĻ³ÖĄmÓæ¬FµÄ“óŠĶ»ÆŅ»ów»ÆķÄ棬Ņŗ»ÆŹÆÓĶā®aĮæČŌ¢³Ź¬FŌöéLŚ Ż”£¶ųĻĀÓĪŠčĒóµÄŌöéLĢŲeŹĒPDHŃbÖĆ®aÄÜµÄ³ÖĄmÉĻńR£¬īAĘŚŅŗ»ÆāßMæŚĮæŅ²¢·¶ØŌöéL”£2019Äź“óßBŗćĮ¦ŹÆÓĶ»Æ¹¤µÄŃbÖĆĶ¶®aŅѦȫųŅŗ»ÆāŹŠöĮ÷ĶØøń¾Ö®aÉśĮĖ²»Š”µÄÓ°ķ£¬¶ųÄĻ·½µÄÕć½ŹÆÓĶ»Æ¹¤ŃbÖĆŅ²¢ŌŚ2019Äźµ×ÕżŹ½é_¹¤£¬ĆrÄĻ±±øīžµÄøń¾Ö¢Ź®·ÖĆ÷ļ@£¬ųČŅŗ»ÆāŹŠö»ņĆęÅRŠĀŅ»²ØĻ“ÅĘ”£2020ÄźÖµµĆźP×¢µÄŠĀÉĻķÄæĮŠ±ķČēĻĀ£ŗ

Ī“ķųČŠĀ½ØøÄU½ØķÄæ

ĪĪ»£ŗČf

ķŌ“£ŗĀ”±ŁYÓ

2019ÄźÓÉÓŚÖŠĆĄźPĻµ§ÖĀµÄŹĄ½ēŅŗ»Æā¹©ŠčŠĪŻ°lÉśĮĖ²»Š”µÄ׻ƣ¬¶ųß@Ņ»¾ÖĆęŹĒ²»ŹĒžŌŚ2020ÄźŃÓĄmߊčŅŖźP×¢ÉųźPĻµßMÕ¹”£ ĪŅųµÄ±ūĶéĆäķÄæŅŻ^¶ą£¬ÄĒĆ“ŗóĘŚŌĮĻ¹©Ŗ¶Ė¼°½K¶Ė½K¶ĖŹĒ²»ŹĒžĆęÅRŅ»Š©ī}£æ Ī“ķ2020ÄźŹĄ½ēŅŗ»Æā¼°ųČŅŗ»Æā¹©Šč¼°røń×߯ÓÖ¢ČēŗĪ°lÕ¹£æ