µŚŅ»²æ·Ö ŗŌu

ž½šĀ±Oy£¬8ŌĀ·Ż·ÓĶŖ®aIęqµųŚ Żø÷®£¬Ļą¦ÓŚ7ŌĀ·ŻķÕf£¬ÉĻ¶Ė®aĘ·ÕūówŚ ŻĘ«Čõ£¬±½·Ó-ėp·ÓAęlŅ²ėyŃŚĘ£B£¬µ«±ūĶŖęlÕūówqŻ±ČŻ^æÉÓ^”£

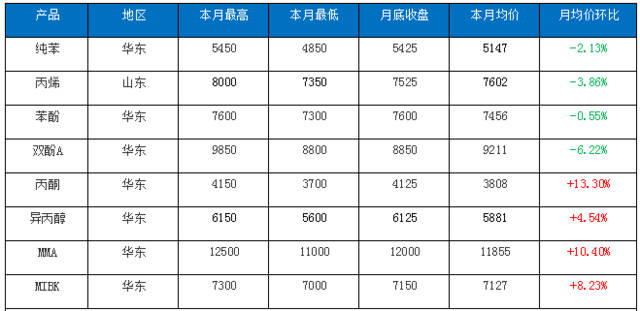

8ŌĀ·ÓĶŖ®aIęø÷®aĘ·ŌĀqµų°ń£ŗ£ØĪĪ»£ŗŌŖ/£©

µžķŌ“£ŗ½šĀ

µŚ¶ž²æ·Ö 8ŌĀ·Ż·ÓĶŖ®aIęqµųĒérŗĶ×߯·ÖĪö

D1

µžķŌ“£ŗ½šĀ

D2

µžķŌ“£ŗ½šĀ

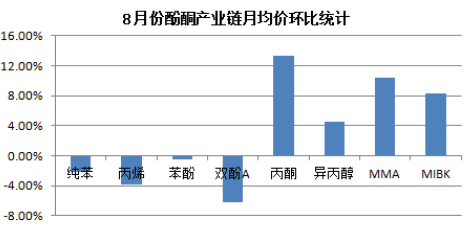

ČēD1ĖłŹ¾£¬Ä8ŌĀ·Ż·ÓĶŖ®aIęŌĀ¾łrh±Čqµų½yÓµžķæ“£¬8®aĘ·4q4µų£¬qµųø÷°ė£¬µ«Č«¾Öķæ“£¬ĻĀÓĪqŻŗÜĆ÷ļ@”£ÄD2ļ@¶ųŅ×Ņ£¬ĘäÖŠqŻøüéĶ»³öµÄ®Ł±ūĶŖ£¬ŌĀ¾łrh±ČÉĻq13.30%£¬ŌŁÕß·ÖeŹĒMMAŗĶMIBK£¬ŌĀ¾łrh±Č·ÖeÉĻq10.40%ŗĶ8.23%£»ĮķĶāµųŻ±ČŻ^Ķ»³öµÄŹĒėp·ÓA£¬ŌĀ¾łrh±Čµų6.22%”£

µŚČż²æ·Ö ·ÓĶŖ®aIęÖ÷ I®aĘ·×߯·ÖĪö

¼±½£ŗ8ŌĀųČ¼±½ŹŠöĻą¦ÉĻŌĀŠ”·łĻĀ»¬£¬µ«ŌĀČ³Ź¾ĀżÕšŹ»ŲÉżBŻ£¬Ö÷ŅŖøśßMĶā±P×߯£¬ĘóIrøńŌĀȦ³É±¾¾Ö§Īŗܓ󣬧ÖĀŹŠöĪ“³ö¬FĒ°ĘŚµĶĪ»£¬ŌĀČ»ł±¾ĆęĪ“ļ@ŗÜ“óĄūæÕ”£ŌĀ³õŹŠöŃÓĄmÉĻŌĀÄ©µÄµĶĪ»£¬ÉĢÕĖ®Ę½µĶ¶ĖÖĮ4850-5000ŌŖ/£¬ėSŗóøśßMĶā±Pé_Ź¼¾Āż»ŲÉż”£ĻĀ°ėŌĀĘóIrøńÕ{Õū·ł¶ČĻą¦Ōö¼Ó£¬ÖĮŌĀÄ©ÉĻÕ{ÖĮ5450ŌŖ/£¬ŹŠöøśßMÉĻqÖĮ5400-5450ŌŖ/£¬²æ·Örøńø߶Ėß_µ½5500ŌŖ/”£ĘŚégĶā±PĻą¦ČŁQÉżĖ®·ł¶ČæspÖĮ100ŌŖ/ŅŌČ£¬µ¹ģBŻŅĄČ»“ęŌŚ£¬ĒŅĻĀÓĪ³ö¬FĶ¬²½Ś Ż£¬ŹŠöÖ§ĪĆęŌŚĻĀ°ėŌĀ»Æ”£ģ“ę³Ģ¶ČŌĀČĻĀ½µ£¬µĶ¶ĖÖĮ14Čfø½½ü£¬Ļą¦ÉĻŌĀĘ½¾łĻĀ½µ3000×óÓŅ”£Č«¾Öķæ“£¬³É±¾¾¦ŹŠöÖ§Īŗܓ󣬻ŲĀäæÕég²»“󣬲æ·ÖÉĢ¼Ņ«@ĄūĮĖ½YĪ“ŠĪ³É·Ē³£“óµÄļLėU£¬ĻĀÓĪŃaŲÅdȤŅĄČ»“ęŌŚ£¬Õūówß\ŠŠĻņŗĆ”£

±ūĻ©£ŗ8ŌĀųȱūĻ©ŹŠö³ŹÕšŹĻĀ½µ×߯£¬røńÖŲŠÄ³ÖĄmĻĀ»¬”£½ŲÖ¹30ČÕŹÕ±P£¬É½|Ö÷Į÷³É½»7500-7550ŌŖ/£¬Ż^ÉĻŌĀĶ¬ĘŚŹÕ±PĻĀÕ{450ŌŖ/£¬É½|Ö÷Į÷røń ^égé7350-8000ŌŖ/”£Ö÷ŅŖĄūæÕČēĻĀ£ŗŅ»ŹĒųėHŌÓĶ³ÖĄm×ßµų£¬¾Ū±ūĻ©ĘŚ”¢¬FŲŃÓĄmČõŻ£¬ŅÖÖĘIÕߊÄB£»¶žŹĒŌĀ³õĢģ½ņ²³»Æ»ÖĶ·¶Ø£¬|³½ŹÆ»Æ”¢ŗė»Æ¹¤”¢ÖŠŗ£ĶāÄÜŌ“”¢żRĶśß_¾ł·¶Ø»ÖĶ³öŲ£¬¹©ŖĆę»ŲÉżŚ ŻėyøÄ£»ČżŹĒŹÜķ×Ō³É±¾¼°ĻŽ®aµČ¶ą·½ĆęÓ°ķ£¬ĻĀÓĪĘóIŃbÖĆÕ{Õūŗܓ󣬊čĒóĒérĘ½Ę½£¬Ō±PŅāĻņĄäĒ壻ĖÄŹĒĢģ½ņ²³»Æ¶”ŠĮ“¼ŃbÖĆĶ£ÜzŠŽ£¬É½|²æ·ÖéL¼s¹©ŖŌöĮ棬ĻĀÓĪČėŹŠįĒéĒ·¼Ń”£Ö÷ŅŖĄūŗĆČēĻĀ£ŗŅ»ŹĒ±ūĻ©³ÖĄm×ßµųŗó£¬ĻĀÓĪÓÆĄūĒérŗĆŽD£¬é_¹¤įĒéÉŌÓŠ»ŲÉż£¬ŠčĒóÉżŲ£»¶žŹĒŌĀÖŠ£¬ŹÜÅ_ļL±©ÓźĢģāŅņĖŲÓ°ķ£¬²æ·ÖÉĻĻĀÓĪ¹¤S·eĖ®Ż^Éī£¬Ó°ķŃbÖĆß\ŠŠ£¬²æ·Ö¹¤SĶ£¹¤»ņŗĶ£³öŲ£¬ĒŅŅ»¶Ø³Ģ¶ČĪļĮ÷ß\ŻÓŠĻŽ£¬ŹŠö¬FŲ¹©ŖĘ«¾o£»ČżŹĒ|±±µŲ ^“ócŹÆ»Æ¬FŲ±ūĻ©Ķā·ÅÖš²½pÉŁŗóŗĶ££¬ÖĮŌĀµ×·½»ÖĶ£¬²æ·ÖŁQŅ×ÉĢĻ§ŹŪĒé¾wĆ÷ļ@£»ĖÄŹĒŌĀµ×ɽ|ijĆ乤SéL¼s¹©ŖŗĶ££¬ĒŅĘä×ŌÉķ“ęŌĮĻĶāŁŠčĒó£¬ĻĀÓĪČėŹŠŃaŲįĒéŻ^øß”£

±½·Ó£ŗ8ŌĀ·Żųȱ½·ÓŹŠö½ß^¶ĢĘŚµÄµ×²æÅĒ»²ŗ󣬾ĀżŠ”·łĄq”£ŌĀ³õ£¬ÓÉÓŚŹÆ»ÆĘóIŃaµųĻĀÕ{300ŌŖ/±½·Ó³öSrøń£¬¼ÓÖŲŁI±PµÄÓ^ĶūB¶Č£¬ĒŅŁI±P¦ÓŚŹŠöµ×²æīAÅŠÉŠ²»Ć÷ĄŹĻĀ£¬µĶrŃa}±ČŻ^ÖÉ÷£¬ŹŠö½»Ķ¶ĄäĒ壬ÉĢ¼ŅrøńĄ^Ąm·ÅµĶ£¬ŹŠöÉĢÕÖš²½×ßµĶÖĮ7300ŌŖ/ø½½ü£¬ŌŁ¶Čß_µ½Äź¶ČµĶr£¬ÖĮ“Ė£¬ÉĢ¼ŅĄ^ĄmץūŅāĻņÖÉ÷£¬ĻĀÓĪŁI±PŅą³ö¬F¶ĢĘŚµĶĪ»Ńa}µÄĒér£¬ŹŠöµ×²æÅĒ»²”£ėSÖųÉĻÓĪ¼±½ČĶā±PżRÉż£¬³É±¾Ö§Ī×ßøߣ¬ĒŅČĖĆńÅ³ÖĄmŁHÖµ£¬ßMæŚÉĢ³ÖŲ³É±¾ÉĻq£¬¼ÓÉĻ·ÓĶŖĘóIéLĘŚĢp£¬¹Ź²æ·ÖųČŃbÖĆé_¹¤ĀŹÓŠĖłpÉŁ£¬ÉĢ¼ŅrøńŌĢ½ŠŌĄq£¬µ«øŪæŚģ“ęŅ»Ö±¾ÓÓŚ3ČfŅŌÉĻµÄĘ«øßĖ®Ę½£¬ĒŅŠčĒóĆęoĆ÷ļ@øÄÉĘ£¬ĻĀÓĪ¹¤SŃaŲ°“ŠčéÖ÷£¬ŹŠö³Ź¬F¾ĀżŠ”·łĶĘq¹×ą”£ÖĮĻĀŃ®£¬ŹÆ»ÆĘóI±½·Ó³öSrøńÉĻÕ{100ŌŖ/£¬½oÓčÉĢ¼ŅŅ»¶ØŠÅŠÄÖ§Ī£¬ŹŠöÉĢÕĄ^ĄmŠ”·łĄøß”£½ŲÖ¹30ČÕ£¬ČA|µŲ ^±½·ÓŹŠö ¢æ¼ÉĢÕŌŚ7600ŌŖ/ø½½ü£¬ŌĀ¾łrh±Čµų0.55%”£

±ūĶŖ£ŗ8ŌĀųȱūĶŖŹŠöÕšŹÉĻq£¬ŌĀ³õ³ÖŲÉĢŠÄB·¶Ø£¬røń¾S³ÖŌŹŲ£¬ĮķĶāPÖŻÓŃĢįŲĘ«¾o£¬ÉĢ¼ŅŌĢ½ŠŌĶĘq£¬²»ß^ĻĀÓĪ¹¤SĒ°ĘŚ²ÉŁŻ^¶ą£¬¦øßr±ūĶŖŻ^µÖÓ|£¬ŁI±PøśßMĒé¾wŅ»°ć£¬ŹŠöȱɣŠĀĄūŗĆĶĘÓĻĀ£¬IÕߊÄB³ö¬F·ÖĘē£¬²æ·ÖÉĢ¼Ņé_Ź¼µĶr“ŁäN£¬ÖŠÉĻŃ®é_Ź¼ŹŠöā·Õ»ŲÉż£¬ÉĢ¼Ņ“óĮæµĶrŹÕŲ£¬µĶrŲÖš²½ĶĖŹŠ£¬ĮķĶāĻĀÓĪ¹¤SŠčĒóŅ²ÓŠĖł»ŲŲ£¬²æ·ÖÉĢ¼ŅÉõÖĮ³ö¬F·ā±PÓ^Ķū£¬ĘóI³öSrÉĻÕ{³ÖĄmĢįøߏŠöŠÅŠÄ£¬ÖŠŃ®±M¹ÜrøńŌĶ¦£¬ µ«ĻĀÓĪ¦øßr±ūĶŖ²ÉŁ·eOŠŌĻ÷Čõ£¬ŹŠöĄ^ĄmĶĘqļ@·¦Į¦£¬ÉĢ¼Ņ°“Šč³öŲéÖ÷£¬ŌĀÄ©ėSÖųÖŲcŽČĻč MMA ŃbÖĆ¼“¢Ķ¶®a£¬ŅŌ¼°É½|“óµŲ®±ū“¼ŃbÖĆÓÖŲ¢£¬±ūĶŖŠčĒóé_Ź¼Ģįøߣ¬ŌĀµ×“óōŹÖÖŠ¬FŲ²»¶ą£¬røń³ÖĄmĢįøߣ¬ÉĢ¼ŅĶĘqŅāĻņĮŅ”£½ŲÖ¹ŹÕ±P£¬ČA|ŹŠöÖ÷Į÷ÉĢÕrøńŌŚ4150ŌŖ/ø½½ü”£

ėp·ÓA£ŗ8ŌĀ·ŻųČėp·ÓAŹŠöąŃĀŹ½ĻĀ½µÓ|µ×ŗóŠ”·łÉĻÉż£¬ÅR½üŌĀµ×ÖŲĻŻµĶĆŌ×߯”£ÖŠÉĻŃ®£¬ÓÉÓŚÓŠźP®aĘ·hŃõĀȱūĶérøńæģĖŁ»ŲĀ䣬ĻĀÓĪhŃõäÖ¬ŠŠIæ“æÕā·ÕāÓō£¬Õūówé_¹¤ĻĀ½µ£¬ĒŅĻĀÓĪōĪ÷PCŃbÖĆĶ£ÜzŠŽŅ»ŌĀ£¬ŠčĒóĆęÕūówĘ£Čõ£¬ĢŲeŹĒ²æ·Öėp·ÓA¹¤Sģ“ęŗĮ¦Ōö¼Ó£¬µĶrŹŪ£¬¼ÓÖŲŹŠöµÄĻĀ½µ¾ÖŻ£¬ėp·ÓAŹŠö³Ź¬FąŃĀŹ½ĻĀ»¬×߯£¬ŹŠöÉĢÕŌŁ¶ČĶ»ĘĘÄź¶ČŠĀµĶ£¬µ½ß_8800ŌŖ/ø½½üĖ®Ę½”£ÖĮĻĀŃ®£¬ėSÖųÓŠźP®aĘ·hŃõĀȱūĶéÓ|µ×æģĖŁ»Ų£¬ĒŅČĖĆńÅ³ÖĄmŁHÖµ£¬ßMæŚÉĢ³ÖŲ³É±¾ÉĻq£¬¼ÓÉĻĻĀÓĪµĶĪ»¶Ś}ÅdȤŌö¼Ó£¬ÉĢ¼Ņ½čŻæģĖŁĄq£¬ŹŠöÉĢÕæģĖŁ»ŲÉżÖĮ9200-9300ŌŖ/Ė®Ę½£¬µ«½ß^¶ĢĘŚŠ”·łäŲŠčĒóŗ󣬊čĒóŌŁ¶ČŽDµ£¬ĒŅɽ|ĄūČAŅę¾SßhŠĀ½Øėp·ÓAŃbÖĆīAĘŚ9ŌĀÖŠĶ¶®a£¬IÕßÕūówæ“æÕĒé¾wßŌŚ£¬ÅR½üŌĀµ×£¬ŹŠöŌŁ¶Č»ŲĀäÖĮ8800ŌŖ/µÄµĶüc”£½ŲÖ¹31ČÕ£¬ČA|µŲ ^ėp·ÓAŹŠö ¢æ¼ÉĢÕŌŚ8800-8900ŌŖ/ø½½ü£¬Ż^ŌĀ³õ9800-9850ŌŖ/µÄÉĢÕrøńÕūów×ßµĶ975ŌŖ/”£

µŚĖIJæ·Ö īAÓ¼°Õ¹Ķū

½šĀīAÓ£¬2019Äź9ŌĀ·Ż·ÓĶŖ®aIęÕūów³Ź¬F·łÕšŹŚ Ż£¬ŠčĒó¶ĖŠčĒóĘ£ÜĻĀ£¬³É±¾ĢįÕń×÷ÓĆĻą¦Ļ÷Čõ£¬µ«ĻĀÓĪ®aĘ·ĄķÕÓÆĄūŗĆŌŚÓÆĢĘ½ŗā¾ÉĻĻĀÅĒ»²£¬ĻĀŠŠļLėUŅąÓŠĻŽ”£ŅŌĻĀéį¦Ö÷ I®aĘ·µÄŗóŹŠīAÓ£ŗ

¼±½£ŗ9ŌĀŹŠöÖ÷ŅŖźP×¢ücŌŚÓŚĶā±P¦ČŁQµÄĢįÕń×÷ÓĆ£¬ŅŌ¼°ĘóIrøńµÄÖ§Ī×÷ÓĆ”£³É±¾¾¦ŹŠöÖ§ĪĮ¦¶Čŗܓ󣬱ķ¬FŌŚŹŠöŌŚ¶ĢrÖŲ“ģŗó»ŲŠŠéŻ^Ć÷“_”£®Ē°9ŌĀŲ³É±¾¾ŌurŌŚ5300-5450ŌŖ/£¬ÖĮ10ŌĀČŌÓŠŻ^ø߳ɱ¾ŲŌ“£¬ÓÉ“ĖīAĘŚŹŠöŌŚÉĢ¼Ņ«@ĄūĮĖ½Yŗ󦏊öėyŅŌŠĪ³É·Ē³£“óµÄĄūæÕÓ°ķ”£ĮķŅ»·½Ćę£¬»ł±¾ĆęĄūæÕÓŠĻŽ£¬ŹŠöģ“ę¾S³ÖĻą¦µĶĪ»£¬ĒŅŠŌŠčĒó·¶Ø£¬9ŌĀīAĘŚģ“ę³Ģ¶ČėyŅŌ“ó·łÉĻP£¬¶ų8ŌĀßMæŚĮæČŌīAĘŚµĶÓŚ10Čf”£9ŌĀŹŠöÉĻ°ėŌĀīAĘŚĄ^ĄmÕ{Õū³ÖŌ£¬ĻĀ°ėŌĀ»ņÕūĄķéÖ÷£¬ÕūówÕ{Õū·ł¶ČŻ^Š””£

±ūĻ©£ŗ9ŌĀ£¬ųėHŌÓĶČŌ¢±£³ÖµĶĆŌÕšŹBŻ£¬ŌÓĶŅ»Ö±ŌŚÖŠĆĄŁQŅןPĻµ¼°ĆĄŅĮ ¶ĖµČ¶ą·½²»“_¶ØŅņĖŲÓ°ķĻĀ£¬Ķ¬rųČ½ś īr²»¼Ń”¢ÖŠĆĄŁQŅ×Ħ²Įn]Ēé¾wUÉ¢£¬īAĘŚŗźÓ^h¾³¦±ūĻ©ŹŠöÖ§ĪÓŠĻŽ”£¹©ŖĆęķæ“£¬ŌĀ³õɽ|ijĆ乤SéL¼s¢»ÖĶ£¬ŗóĘŚżR³ÉŹÆ»Æ”¢½šÕ\ŹÆ»ÆµČĻąĄ^»ÖĶ³öŲ£¬|±±µŲ ^Ķā·ÅĮæŌö¼Ó£¬¹©ŖĆę¾ĀżŌöéLŚ ŻėyøÄ£»µ«ŅņéČĖĆńÅ RĀŹ³ÖĄmĻĀ»¬£¬ÖŠųŁI¼Ņ¦ßMæŚŲŌ“µÖÓ|ŠÄĄķŻ^£¬ßMæŚ¬FŲµÖøŪ»ņÓŠĖłpÉŁ”£ŠčĒó½Ē¶Čķæ“£¬Ż^ŅŌĶłČż¼¾¶Čé÷½yŠčĒóĶś¼¾£¬µ«ŅņŹÜµ½ųc”¢h±£µČŅņĖŲÓ°ķ£¬ĆrĻĀÓĪŠčĒó¶Ėé_¹¤»ņŹÜµ½Ó°ķ£¬ŠčĒó¶ĖŁY½šÓĪµČø÷·½Ćę²īČĖŅā£¬Ó°ķŹŠöÕūówŠčĒ󔣽šĀīAĘŚ9ŌĀųȱūĻ©ŹŠö»ņŃÓĄmÕšŹĘ«ĻĀß\ŠŠ£¬½Ø×h¾oĆÜźP×¢ĻĀÓĪÓÆĄū¼°é_¹¤Ēér”£

±½·Ó£ŗ½šĀīAĘŚ9ŌĀ·Żųȱ½·ÓŹŠö·²½Š”·łĶĘqéÖ÷”£®Ē°£¬ÓÉÓŚ·ÓĶŖĘóIĄķÕÓÆĄūČŌ¾ÓÓŚÓÆĢĘ½ŗā¾ŅŌĻĀ£¬²æ·Ö·ÓĶŖŃbÖĆé_¹¤ĀŹĻĀ½µ£¬ĘóIĶĘqŅāĻņŗÜĆ÷ļ@£¬ĒŅ½ĢKĶžĆūŠĀ½Ø±½·ÓÖĘh¼ŗĶŖŃbÖĆ¼°ĄūČAŅę¾Sßh»Æ¹¤ŠĀ½Øėp·ÓAŃbÖĆ¾ł¢ŌŚ9ŌĀÖŠŃ®Ķ¶®a£¬ĻĀÓĪŠĀŌöŠčĒóÅ£¬¼ÓÉĻÉĻÓĪ¼±½¼°±ūĻ©¶ĢĘŚŠŠĒé×ßŌéÖ÷£¬³É±¾Ö§ĪĮ¼ŗĆ£¬IÕߦŗóŹŠ³ÖÖÉ÷Ę«·Ó^īAĘŚ”£µ«øŪæŚģ“ęŅ»Ö±¾ÓÓŚ3ČfŅŌÉĻµÄĘ«øßĖ®Ę½£¬ĒŅéĮĖķŖ½Øų70ÖÜÄź£¬ČA±±ĻĀÓĪ¹¤S“ę½µµĶŲŗɼ°Ķ£ÜīAĘŚ£¬ÖŠĻĀŃ®ĪļĮ÷ß\ŻŅ²¢ÓŠĻŽ£¬»ņ¢¦ŹŠöĄ^Ąm_øߊĪ³ÉŅ»¶ØµÄ×čĮ¦”£źP×¢ücČŌ·ÅŌŚ·ÓĶŖŃbÖĆé_¹¤¼°ĻĀÓĪŠčĒó×»ÆÉĻ”£

±ūĶŖ£ŗ½šĀīAĘŚ9ŌĀ·Ż±ūĶŖŹŠö½©³ÖÕūĄķo·½Ļņ£¬ŌĀ³õĘóIŲ·ÅĮ棬¾o¾ÖĆę»ņ¢¾½ā£¬ĮķĶā70ÖÜÄźcÅR½ü£¬ŠčĒó¶Ė¹¤S»ņ¢½µµĶŲŗÉÉõÖĮĶ£Ü£¬ŠčĒó¢Ļ÷Čõ£¬²»Ģ«“óµŲ®±ū“¼ŃbÖĆ¢ŅŖÖŲ¢£¬Ö§ĪŹŠöŠÅŠÄ£¬¶ąæÕ½©³ÖĻĀ£¬īAĘŚ9ŌĀ±ūĶŖŹŠöÕšŹÕūĄķæÉÄÜŗÜ“ó”£

ėp·ÓA£ŗÓÉÓŚÅäŗĻ½Øų70ÖÜÄź£¬ČA±±ĻĀÓĪ²æ·Ö¹¤SĻĀŌĀé_Ź¼“ę½µµĶŲŗɼ°Ķ£ÜīAĘŚ£¬ŠčĒóĆęėyÓŠĢįøߣ¬ĒŅɽ|ĄūČAŅę¾SßhŠĀ½Ø12Čf/ÄźµÄėp·ÓAŃbÖĆīAĘŚ9ŌĀÖŠĶ¶®a£¬¹©Šč»ł±¾ĆęĒ·¼Ń”£µ«®Ē°røńĢÓŚÄź¶Č×īµĶücĪ»£¬ĒŅėp·ÓAĘóIĄķÕÓÆĄūŅŃĢÓŚĢp īB£¬¼ÓÉĻÉĻÓĪ·ÓĶŖėpŌĮĻ¶ĢĘŚ×ßŌ£¬³É±¾Ö§ĪĘ«£¬¹Źėp·ÓAŹŠö¶ąæÕ½»æ£¬µĶĪ»Õ{ÕūŠŠĒééÖ÷”£

ČēÓūŽDŻd±¾ĪÄÕĀ£¬Õ×¢Ć÷ČČŻķ×ŌÓŚ½šĀ