2019─Ļ1-6į┬ć°ā╚(n©©i)Š█ęꎮ╩ął÷ŠS│ųš±╩Ä╗ž┬õ×ķų„Ż¼╩ął÷Å─6į┬ųąč«║¾│÷¼F(xi©żn)ų╣Ą°╔ŽØqŻ¼Ą½╩Ū7į┬ųąč«į┘Č╚ū▀╚§Ż¼▓óį┌8į┬Ę▌Š█ęꎮį┘¼F(xi©żn)╩ął÷Ą═╬╗ĪŻō■(j©┤)┬Ī▒Ŗ┘YėŹĮy(t©»ng)ėŗŻ¼ęį╚A¢|ģ^(q©▒)ė“Š█ęꎮārĖ±×ķ└²Ż¼Įžų╣2019─Ļ8į┬16╚šŻ¼Ą═ē║─ż┴ŽārĖ±į┌8300į¬/揯¼═¼▒╚ĮĄ27.2%Ż╗Ė▀ē║─ż┴ŽārĖ±į┌8250į¬/揯¼═¼▒╚ĮĄ19.9%Ż╗ŠĆąį─ż┴ŽārĖ±į┌7550į¬/揯¼═¼▒╚ĮĄ23.35%ĪŻārĖ±│ų└m(x©┤)│÷¼F(xi©żn)Ž┬╗¼Ż¼ūŅųžę¬įŁę“Š═╩Ū╣®Ū¾╩¦║ŌŻ¼Ž┬├µ╬ęéāüĒ┐┤ę╗Ž┬įö╝ÜöĄ(sh©┤)ō■(j©┤)Ż║

ę╗Īó2019─Ļć°ā╚(n©©i)Š█ęꎮą┬erČ■į÷═Č«a(ch©Żn)čbų├

2019─Ļą┬į÷«a(ch©Żn)─▄ŅAŲ┌▀_ĄĮ168╚f揯¼Ųõųąęč═Č«a(ch©Żn)Ą─ėąŠ├╠®─▄į┤28╚fćŹ║═ųą░▓┬ō(li©ón)║Ž35╚fćŹū¾ėęŻ¼īÄŽ─īÜžSŅAŲ┌╚²╝ŠČ╚╝┤īó═Č«a(ch©Żn)Ż¼╚ń╣¹║¾Ų┌čbų├┐╔ęįĒś└¹═Č«a(ch©Żn)Ż¼ŅAŲ┌2019─ĻĄ─«a(ch©Żn)─▄┐╔ęį▀_ĄĮ2036╚f揯¼▌^2018─Ļį÷╝ė8.99%ĪŻ

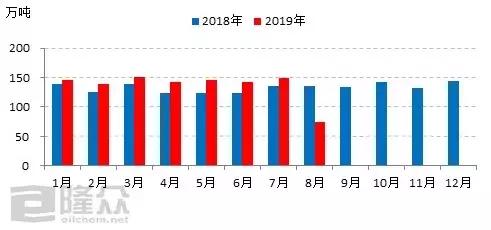

Č■Īó«a(ch©Żn)┴┐

łD2 2018-2019─ĻŠ█ęꎮ«a(ch©Żn)┴┐ū▀ä▌łD

(éõūóŻ║2019─Ļ8į┬«a(ch©Żn)┴┐öĄ(sh©┤)öĄ(sh©┤)ō■(j©┤)Įžų╣╚šŲ┌×ķ8į┬16╚šŻ®

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļć°ā╚(n©©i)Š█ęꎮ«a(ch©Żn)┴┐└^└m(x©┤)▒Ż│ųĘĆ(w©¦n)▓Įį÷╝ėæB(t©żi)ä▌Ż¼╩▄╚ź─ĻŽ┬░ļ─Ļčė░▓─▄╗»╝░Į±─ĻŠ├╠®─▄į┤ą┬«a(ch©Żn)─▄═ČĘ┼ė░ĒæŻ¼Į±─Ļ╔Ž░ļ─Ļį┬«a(ch©Żn)┴┐Ė▀ė┌╚ź─Ļ═¼Ų┌╦«ŲĮĪŻ2019─Ļ1-7į┬Š█ęꎮ«a(ch©Żn)┴┐į┌1014.35╚f揯¼═¼▌^╚ź─Ļį÷╝ė11.25%ĪŻ

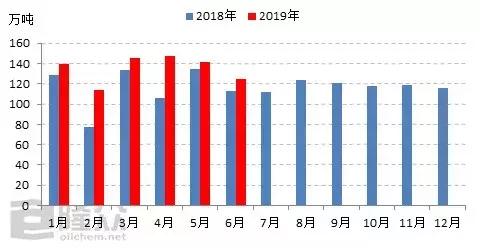

╚²Īó▀M┐┌┴┐

łD3 2018-2019─ĻŠ█ęꎮ▀M┐┌┴┐

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļ1-6į┬Ę▌Š█ęꎮ▀M┐┌┴┐╣▓813.31╚f揯¼═¼▒╚2018─Ļį÷╝ė17.17%Ż¼ŲõųąŠĆąį═¼▒╚į÷ķL23.54%Ż¼Ė▀ē║═¼▒╚į÷ķL14.89%Ż¼Ą═ē║═¼▒╚į÷ķL14.24%Ż¼ŠĆąį▀M┐┌┴┐į÷╝ė▒╚▌^├„’@ĪŻ

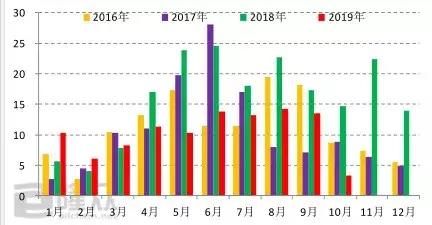

╦─Īó═Ż▄ćė░Ēæ┴┐

łD4 Š█ęꎮčbų├═Ż▄ćÖzą▐ė░Ēæ┴┐

å╬╬╗Ż║╚fćŹ/į┬

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļ╩ŪŠ█ęꎮĄ─Özą▐ąĪ─ĻŻ¼╚½─ĻÖzą▐┴┐ŅAŲ┌į┌104╚f揯¼═¼▒╚2018─ĻĮĄĄ═45.83%ĪŻŲõųąČ■╚²╝ŠČ╚╚į╩ŪÖzą▐═·╝ŠŻ¼čbų├═Ż▄ćÖzą▐ė░Ēæ┴┐╣▓76.45╚f揯¼▌^2018─Ļōp╩¦┴┐ĮĄĄ═38.04%Ż¼▀M╚ļ╦─╝ŠČ╚║¾Özą▐┴┐ĮĄĄ═Ż¼╝ė╔Žą┬čbų├═Č«a(ch©Żn)Ż¼ę“Č°╦─╝ŠČ╚Ą─╣®æ¬ē║┴”Ģ■Ė³├„’@ĪŻ

┐éĄ─üĒųvŻ¼2019─ĻŽ┬░ļ─ĻŻ¼ļSų°ā╚(n©©i)├╔╣┼Š├╠®Īóųą░▓┬ō(li©ón)║ŽĪóīÜžSČ■Ų┌╝░šŃ╩»╗»ą┬čbų├Ą─═Č«a(ch©Żn)Ż¼╝ė╔Žć°ā╚(n©©i)Özą▐čbų├ĮĄĄ═Ż¼ć°«a(ch©Żn)╣®æ¬┴┐▒╚▌^│õūŃŻ╗ąĶŪ¾├µŻ¼╚²╝ŠČ╚▀M╚ļŽ┬ė╬é„Įy(t©»ng)═·╝ŠŻ¼ī”ė┌įŁ┴ŽąĶŪ¾Ģ■ėąį÷╝ėŻ¼ārĖ±╗“▒╚▌^łį═”Ż¼Ą½╩Ū▀M╚ļ╦─╝ŠČ╚ą┬čbų├«a(ch©Żn)─▄╝»ųąßīĘ┼Ż¼╩▄Ė„ĘNę“╦žö_äėųąć°ąĶŪ¾ęčĮø(j©®ng)’@¼F(xi©żn)│÷į÷ķL¤o┴”Ą─┌ģä▌Ż¼ŅAŲ┌ąĶŪ¾│ų└m(x©┤)┌ģ╚§ĪŻį┌┤╦┤¾Łh(hu©ón)Š│Ž┬Š█Ž®¤N╩ął÷īóų▓Į▀M╚ļ╣®ąĶć└ųž╩¦š{(di©żo)Ą─Šų├µŻ¼Š█Ž®¤NārĖ±┤¾ÖC┬╩╚įīó└^└m(x©┤)Ž┬Ą°ĪŻ

ęį╔Ž╩ŪūŅą┬ęꎮārĖ±┘YėŹŻ¼Ė³ČÓęꎮārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ęꎮārĖ±ū▀ä▌Ż¼ęꎮ«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻPūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ