作者:金聯創—崔靖

10月份,上游原料乙烯及純苯均弱勢下降,成本面難尋支撐,下游產品亦呈現普跌趨勢,苯乙烯在上下游疲弱,本身供需支撐下降及其外圍弱勢等多重不利因素牽制下接連破位下降。

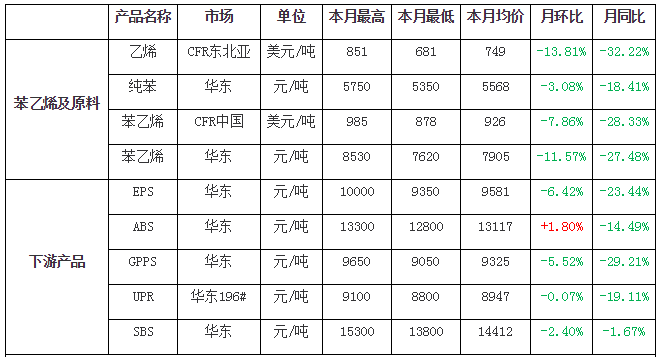

表1 苯乙烯產業鏈10月份漲跌排行榜

數據來源:金聯創

第二部分 10月份苯乙烯漲跌情況和走勢分析

數據來源:金聯創

數據來源:金聯創

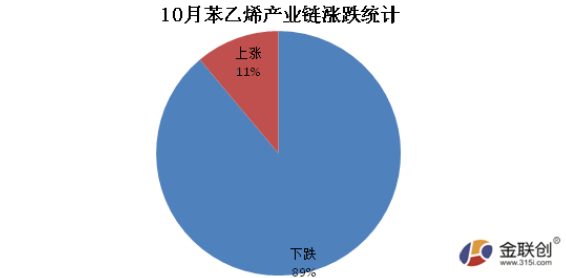

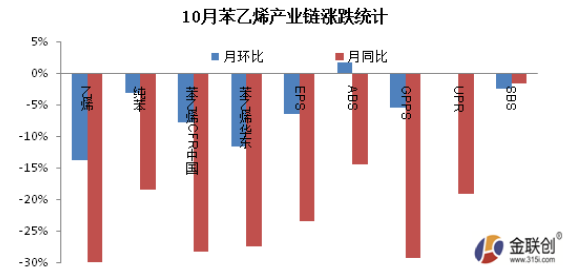

如圖所示,從10月份苯乙烯產業鏈環比漲跌統計數據來看,9個產品8跌1漲,不過整體月內趨勢均表現下降,其中原理乙烯下滑幅度zui大,頻刷新低,下滑幅度近14%。

另外,從10月份苯乙烯產業鏈同比漲跌統計數據來看,9個產品繼續全線下滑,且幅度多數偏大,原料乙烯下滑幅度持續超30%,華東苯乙烯內外盤及下游GppS下滑幅度均接近30%。

第三部分 苯乙烯產業鏈主打產品走勢分析

乙烯

10月,亞洲乙烯市場下降趨勢為主。其中,東北亞價格下滑幅度明顯。在檢修裝置陸續重啟及其國內新裝置外售沖擊下,衍生品市場依舊疲弱,東北亞區域乙烯市場整體供需失衡,導致價格跌勢不止,頻刷歷史低位。東南亞區域因有裝置停車檢修,供應面存明顯支撐,下滑幅度相對較小。東北亞與東南亞區域價格差距也降至負值。臨近月底,場內報價上漲,但買盤意向依舊低迷,買賣雙方比較僵持。市場有部分貨物招標出現,業者多等候招標結果給市場帶來明確的方向指引。截止10月29日收盤,CFR東北亞乙烯日平均價格格收于681美元/噸,較上月底收盤下滑170美元/噸;CFR東南亞日平均價格格收于771美元/噸,較上月底收盤下滑30美元/噸。月內區域價格差距在-90至50美元/噸之間。東北亞乙烯與石腦油價格差距月底收于155美元/噸上下。

純苯

10月國內純苯市場較上月整體下降,外盤走低與內貿一度形成順掛,及下游需求偏淡對市場形成主要利空影響,月內市場庫存繼續下滑至10萬噸以內年內低點,導致部分持貨商低位出貨興趣減少,掛牌價調整猶豫,仍未跟進市場走勢,對市場跌速形成一定限制作用,同時逼空導致出現小彈,但下旬外盤持續走軟,市場跟進外盤繼續疲軟運行。華東區域商談水平月內從5550-5650元/噸下降至5350-5450元/噸;華北區域地煉企業出貨水平低端達到5000元/噸以下,下游采購意向下行至4980-5050元/噸,部分企業暫未存明確大單采購意向。月內國內純苯市場整體交易活躍性有限,成本線出現緩慢下降,持貨商出貨積極性大幅上揚,對后市樂觀缺少。

亞洲苯乙烯

10月亞洲苯乙烯市場緊隨國內疲弱走勢,整體重心寬幅下挫,而且本月內外盤基本延續順掛局面。國慶假期以來,中國國內市場加快走軟,市場看空氣氛彌漫,ABS、EPS及PS將進入淡季,需求受到抑制,整體信心略有走低。而且,業者對經濟前景仍缺少信心,全球經濟的不穩定性也對苯乙烯價格造成了壓力。同時,商家認為11月市場仍將呈現供過于求局面,原料市場支撐力度亦不足,印度及東南亞區域的現貨需求保持低迷,買家對于下降趨勢多觀望心態濃厚。截止到10月28日收盤,亞洲苯乙烯估價在880-884美元/噸FOB韓國和920-924美元/噸CFR中國,較上月跌105.5美元/噸。

國內苯乙烯

國慶節后歸來華東市場一改節前挺價姿態,接連寬幅受挫,一方面,碼頭庫存大幅回升至10萬噸上方水平,場內現貨流通量顯著增長,部分一手商積極了結出逃,同時,外商出貨表現積極,美金商談亦弱勢下降,持續加重國內市場跌勢;另一方面,大宗商品疲弱及其商家對供需基本面趨勢存憂慮,整體信心缺失,買漲不買跌,缺少買盤配合,盤面承壓較重。期間,市場在8000元/噸、7800元/噸點位一度表現短時企穩跡象。不過,外圍表現弱勢,場內逢高出逃一致,上漲阻力重重。下半月碼頭船貨推遲抵港,港口庫存出現下降,及其國際原油階段性上漲、新陽裝置故障停車等消息,均對市場起到短時提振,但均因缺少買盤配合上漲無疾而終,現貨整體圍繞7600-7800元/噸區間調整,刷新年內新低。截止10月28日收盤,華東市場現貨商談圍繞7620-7640元/噸,環比大跌1100-1110元/噸。

EPS

10月國內EPS走勢大跌。國慶歸來,外圍大宗商品表現疲軟,基于對供需面的憂慮,苯乙烯下行不止,強勢利空EPS市場。加上國慶期間,下游多存停車減產操作,且隨著氣溫下降,東北、西北部分區域逐步進入進入尾聲階段,EPS板材需求明顯回落。因而,成本需求方面利空抑制下,EPS廠商出貨阻力加重,追隨苯乙烯持續降低出貨價格,然現階段EPS開工水平維持低位,供應貨源偏緊,市場下滑幅度不如苯乙烯下下滑幅度度。臨近月末,苯乙烯跌勢放緩,然依舊呈現偏弱震蕩態勢,EPS市場依舊不太樂觀,繼續延續弱勢下行行情。截止10月30日,華東市場普通料現金含稅商談在9300-9400元/噸,阻燃料現金含稅商談在9600-9700元/噸。

ABS

10月國內ABS市場走勢下降。國慶歸來,苯乙烯、丙烯腈及丁二烯三大原料跌勢不止,ABS廠家理論生產成本大幅走跌,加重場內看空氣氛。另外,國慶期間ABS流通貨源有所累積,且天津大沽、山東海江等減產及檢修裝置陸續恢復正常,供應貨源增加,廠商出貨壓力有增。成本供需面利空集聚,ABS廠家陸續降低出廠報價,抑制市場氣氛,下游紛紛退市觀望,成交難有大幅放量,商家維持讓利操作,交投重心持續回落。截止10月30日,華東區域ABS市場價格11750-12800元/噸,高端為鎮江奇美757K價格,低端為天津大沽417價格。

PS

10月國內PS市場跌勢不止;月初PS成本在9120-9320元/噸,月底PS成本在8200-8400元/噸。“銀十”仍處傳統生產旺季,然較9月需求縮量。加上大宗及能化產品普遍弱勢,苯乙烯進口商及一手商積極出逃,港口庫存回升,等等利空消息抑制,苯乙烯現貨跌勢不止,刷新年內新低。盡管十月份部分PS裝置停車檢修,或轉產專用牌號,導致部分通用料市場供應貨源偏緊,然很難抵擋市場跌勢。在成本需求方面的強勢利空抑制下,下游低價還盤為主,堆疊低價報價的干擾,PS業者出貨阻力明顯增大,市場重心下滑不止。且臨近月末,PS市場價格刷新年內低位。截止10月30日,華東區域GPPS市場價格在9050-10100元/噸,HIPS價格在10200-11300元/噸。

丁苯橡膠

10月份,國內市場丁苯橡膠行情呈現弱勢局面,本月,丁二烯依舊是主導市場的重要原因,其趨勢下行直接抑制業者信心。國慶假期后,天然橡膠雖出現上漲,鑒于假日期間相關產品顯出弱勢且丁二烯在節后呈現下降,同時也因為業者偏空預期較重,國內丁苯橡膠行情卻呈現弱勢下行,報價下挫,交易少量且交易價格倒掛程度呈現加深趨勢。中旬,滬膠主力合約2001雖處于11500-11800元/噸點位區間調整,但對于丁苯橡膠提振卻并不明顯。下旬,滬膠自10月8日開始的震蕩上揚逐漸影響到丁苯橡膠,同時丁苯橡膠市場價格接近年度10200元/噸的出廠低價也導致套利盤與空單補貨,加上部分橡膠生產商開單不暢,丁苯橡膠行情逐漸出現異動,價格呈現企穩甚至交易出現放量。月底前,資源偏少與天然橡膠呈現先跌后漲固然形成支撐,但是相關產品順丁橡膠弱勢與丁二烯欠佳卻依舊有所拖拽,丁苯橡膠行情呈現小幅震蕩,交易則平平。

SBS

10月,國內市場SBS油膠、干膠道改跌勢貫穿全月。成本大幅走跌,是月內SBS市場價格下行的重要原因。油膠方面:供價走跌趨勢,市場價格相對較高,商家低庫存、零庫存心態,而下游鞋材企業消耗本身囤貨為主,大單采購幾無,多剛性需求小單采購。干膠方面:成本大幅下滑,下游需求陸續萎縮,在供價緩跌情況下,商家謹慎開單,出貨積極。隨著氣溫陸續下降,下游實質消耗明顯減少,主要體目前東北、西北多無法施工,華北工程陸續進入尾聲。回顧10月整體漲下滑幅度來看,華東市場T171E環比下調800元/噸,792E環比下調1500元/噸。

UPR

10月份,不飽和樹脂主力原料市場仍未延續節前高位開始了寬幅下滑的格局。國慶節后原料市場局勢大變,近七成原料產品走勢大幅走跌,其中苯乙烯、乙二醇、二甘醇及順酐下滑幅度明顯,前期走勢僵持的丙二醇也開始了下滑走勢。原料的寬幅走跌給不飽和樹脂帶來下行壓力,廠家陸續下調價格,市場價格順勢下降。現階段不飽和樹脂市場在歷經了兩次走跌之后維穩運行。現階段廠家表現兵分兩路,大產能廠家訂單量表現較好,小產能廠家表現還有欠缺,訂單量較少多集中生產,但現階段可保持淡穩運行。截止10月30日,華東市場主流商談DC191#在7800-8000元/噸,191#在8300-8400元/噸,196#在8800-8900元/噸。

11月份從苯乙烯上下游產業鏈條來看,成本面對于苯乙烯依舊提振不足,而從下游產品來看,多存趨弱或先弱后修復齊漲預期。單就苯乙烯來講,11月份短期市場存在階段性大跌修復齊漲預期,但整體來講月內調整彈性收窄,中長線仍有希望延續相對低位偏弱走勢。以下為針對各產品的后市預期:

乙烯

現階段,主要衍生品PE利潤表現一般,后期對乙烯需求可能會有所回溫。現階段乙烯與石腦油價格差距大大低于盈虧平衡差,乙烯已處于歷史低位,繼續下行概率幾無。后期價格能否上漲,上漲幅度多少,還需等候招標結果給市場帶來方向指引。金聯創預期,11月亞洲乙烯市場或延續弱勢盤整,關注基本面變化。

純苯

11月市場主要關注外盤的走勢及市場庫存的變化。外盤在短期疲軟,相對內貿出現順掛,對后者形成下拉作用,原油整體偏疲對外盤形成一定影響,內貿成本支撐不足,現階段評價11月成本線低端趨于5150-5300元/噸。市場庫存回落預期對內貿跌勢形成限制,現階段庫存不足10萬噸,加上持貨商出貨積極性上升,可流通貨量因而出現減少。綜上預期受月初價格低位運行影響,11月上半月仍有弱勢盤整,月中或存小幅大跌上漲機會,下半月仍有偏弱機會。

EPS

10月末苯乙烯維持疲軟走勢,且現階段EPS與苯乙烯價格差距寬泛,成本面利空持續抑制EPS市場信心。加上隨著氣溫下降,北方下游板材行業將陸續進入停工狀態,需求方面將持續萎縮。利空消息占優,11月中上旬EPS市場或呈現弱勢陰跌行情。隨著圣誕、春節等傳統節日臨近,部分包裝企業或迎來訂單小高潮,需求方面或略有提振。然此外,北方EPS廠商銷售承壓下,北貨南移的銷售局勢將有希望展開,亦將抑制市場信心。全局來看,11月國內EPS市場跌后漸趨低位盤整態勢,還需密切關注苯乙烯動態。

ABS

10月份三大原料的大幅下跌,令ABS石油化廠家家理論盈利水平大幅提高,加上進入11月份,ABS廠家多維持正常開工,供應貨源增加,而需求方面短時依舊不太樂觀,或令ABS市場在11月中上旬延續弱勢下滑走勢。轉入中下旬,隨著買盤抄底操作及其“雙十二”、圣誕等訂單囤貨需求,市場或有行情可期。整體來講,11月份國內ABS市場跌后偏上整理。

PS

現階段PS與苯乙烯維持較大價格差距,且進入11月份,星輝、廣州石化復產,供應增量,國內PS石油化廠家家仍存調降可能。而苯乙烯供需基本面依舊不太樂觀,存階段小幅高升可能,不過整體或維持低位震蕩走勢。因而來看,11月份國內PS市場跌后漸趨低位盤整態勢。

丁苯橡膠

丁二烯的下降暫未完全改變丁苯橡膠生產商虧損局面,其裝置開工率提高意愿并不高,因而會略微拖拽供應,而鑒于丁二烯在資源供應下仍有盤弱空間,同時鑒于天然橡膠因產區處于供應旺季而壓力較重,相關產品也很難給予丁苯橡膠支撐,反而會有所拖拽。不過,隨著價格的下滑,低位建倉或者空單回補可能會對需求有所帶動。總的來說,由于各因素相對偏空,11月中上旬丁苯橡膠將處于低位運行,甚至會沖擊萬元關口,但隨著價格行至低點,可能會引起空單等補貨,因而拉動市場,中下旬行情有希望小幅高升。

SBS

油膠方面:成本下行,供應高速增長,需求跟進乏力,預期11月SBS油膠市場下行貫穿全月。干膠道改方面:成本下行拖拽,且下游北方道路建設轉入冬儲期,需求萎縮,預期11月份SBS干膠道改延續下降趨勢。

UPR

進入11月份,國內不飽和樹脂市場逐步轉入需求淡季,市場將處下降態勢,下游廠家采購謹慎。同時,多數主力原料11月份亦難尋有力支撐,原料對不飽和樹脂的指引性也將使樹脂承受下行壓力。就整體市場來看,在需求方面偏弱預期增加及原料動蕩所帶來的沖擊下,不飽和樹脂市場在11月份或出現窄幅整理趨勢。

苯乙烯

中美貿易關系依舊是影響全球金融市場信心的一個重要原因,預期兩國之間的貿易爭端還能出現波折,而全球經濟前景亦受牽連。原料純苯及乙烯預期低位盤整,成本面難尋支撐。從苯乙烯供需基本面來看,11月份,華東部分裝置停車檢修供應壓力有一定緩和,不過北方受需求萎縮影響,內貿貨源將再次轉入華東區域,而且進口貨源預期維持偏高水平,碼頭庫存處于被動累積上升周期。另外,鑒于對春節前后供需弱勢的憂慮,外加恒力及浙石化兩套巨頭裝置年末投產帶來的壓力,現階段時間節點,商家信心遲遲很難修復提振,多維持逢高了結或做空長線的思路。不過,因下游廠家原料庫存控制偏低,苯乙烯行業盈利處于年內低位,剛性需求及補空盤仍存逢低回補需求。總的來說,11月份苯乙烯短期市場存在階段性大跌修復齊漲預期,但整體來講月內調整彈性收窄,中長線仍有希望延續相對低位偏弱走勢。

如欲轉載本文章,請注明內容來自于金聯創

以上是最新乙烯價格資訊,更多乙烯價格信息查詢,或想隨時把握最新乙烯價格走勢,乙烯產業動態,請持續關注天賜網行情中心。