2018Äź5ŌĀ31ČÕ£¬ų¼Ņ°lÕ¹øÄøļĪÆĻĀ°lĮĖ”¶źPÓŚ2018Äź¹ā·ü°lėÓŠźPŹĀķµÄĶØÖŖ”·£¬ŃaŁNĖŹŗĶ¹ā·üÖøĖŹÕ¾o”£Ņ»rég£¬¹ā·üĘóI¼¼°ŃÄæ¹āĶ¶Ļņ¦ÄÜ£¬§Ó¦ÄÜŹŠöį¶Č³ÖĄmÉĻÉż”£

2018Äź5ŌĀ28ČÕ£¬ŌŚµŚŹ®¶žĆ£Ø2018£©ųėHĢ«źÄÜ®aI¼°¹ā·ü¹¤³Ģ£ØÉĻŗ££©Õ¹Ó[žōßÕÆ£ØSNEC£©ĘŚég£¬ÖŠźP“å¦ÄÜ®aI¼¼ŠgĀĆĖ±OŹĀéLģoÖ÷³ÖŌÕƲ¢°l±ķĮĖ”±¦ÄÜŌŚ¹ā·ü·¶śµÄŖÓƬF īÅcĒ°¾°”±£¬Ķ¬rģoŌŚ½ÓŹÜÖŠųėĮ¦óŌLÕrŅ²±ķŹ¾¹ā¦½YŗĻŹĒ¹ā·ü×ßĻņŹŠö»ÆµÄ³öĀ·Ö®Ņ»”£®Ē°µÄźPęIŹĒČēŗĪĄūÓĆŹŠöCÖĘ”¢ĆžĖ÷Ä£Ź½ŠĀÓŠŠ§µŲ½āQÓÆĄūī}”£

2018Äź7ŌĀ£¬ŌŚ2018¹ā·üīIŠä·åžØBüSɽ¹ā·ü“󞶞Ź®Äź¼oÄīÕÆÉĻ£¬ÖŠźP“å¦ÄÜ®aI¼¼ŠgĀĆĖĆŲųéL¢é·ÖĻķĮĖ”°¦ÄÜŌŚ¹ā·ü·¶śµÄŖÓƬF īŗĶĒ°¾°”±µÄŃŻÖvóøę£¬²¢Ģį³ö¹ā·üŗĶ¦ÄÜŹĒĶĘÓÉ·N®aIŃøĖŁŹŠö»ÆµÄĶ¾½Ö®Ņ»”£

ŌŚ“Ėh¾³ĻĀ£¬2019Äź³õ£¬ÖŠų¹ā·üŠŠI fžĢŲ¼sÖŠźP“å¦ÄÜ®aI¼¼ŠgĀĆĖéĘä׫”°ĪŅų¹ā¦ŹŠö°lÕ¹Ēér”±·ÖĪöóøę£¬²¢°l²¼ÓŚ”¶2018-2019ÄźÖŠų¹ā·ü®aIÄź¶Čóøę”·ÖŠµŚŹ®ÕĀµŚĘߊ”¹ÖŠ£¬ŌóøęŅŃÓŚ2019Äź5ŌĀÕżŹ½°l²¼”£

ÖŠźP“å¦ÄÜ®aI¼¼ŠgĀĆĖ×÷éĶĘÓ¦ÄÜ®aI½”æµĻņŗĆ°lÕ¹µÄÖ÷ŅŖŲČĪĪĪ»Ö®Ņ»£¬¦ÓŚ°üŗ¬¹ā¦ŌŚČµÄø÷ī¦ÄÜŖÓĆ·¶ś¾łÓŠÉīŗń·eĄŪ”£

ŌŚ¦ÄÜķÄæ×·Ū·½Ćę£¬ĀĆĖŅŃÓŚ2018Äź1ŌĀÕżŹ½°l²¼ĮĖ”°CNESAČ«Ēņ¦ÄÜķÄæģ”±£¬½ŲÖĮ®Ē°£¬ŅŃŹÕäµÄ¦ÄÜķÄæµĮ泬ß^2500£¬°“ÕÕķÄæŖÓĆīŠĶ·Ö£¬æÉ·Öé”°ÓĆōČ”±£¬”°ė¾WČ”±£¬”°ŻoÖś·žÕ”±£¬”°¼ÆÖŠŹ½æÉŌŁÉśÄÜŌ“²¢¾W”±Īå“óī£¬ŌŚ“ĖĪå“óīŖÓĆ·¶śĻĀ£¬¦ÄܵÄŖÓĆß±»³ÖĄm¼·ÖéÕ{·å”¢Õ{īl”¢Õ{ŗ”¢ŠżŽDäÓĆ”¢ŗŚ¢Ó”¢Ļ÷·åĢī¹Č”¢·Örėr¹ÜĄķ”¢ŲŗÉøśŪ”¢øśŪÓ³öĮ¦”¢ŅÖÖĘÕ{ÕūŠŌµČµŹ®·NŖÓĆh¾³£¬ŗÉwĮĖ¦ÄÜŌŚėĮ¦Ļµ½yÖŠµÄČ«²æŖÓĆh¾³”£ŌŚ”°ĪŅų¹ā¦ŹŠö°lÕ¹Ēér”±·ÖĪöóøęÖŠ£¬ĻąźPÕūówµžŗĶ¼·Ö·¶śµžµž½yÓ¾łķŌ“ÓŚ”°CNESAČ«Ēņ¦ÄÜķÄæģ”°”£

ŌŚ¦ÄÜÕž²ß×·Ū·½Ćę£¬ĀĆĖŅŃ°l²¼ĮĖ”°CNESA¦ÄÜÕž²ßģ”±£¬×Ō2004Äźé_Ź¼£¬½ŲÖĮ®Ē°£¬”°CNESA¦ÄÜÕž²ßģ”±ŅŃŹÕäĻąźPÕž²ß500Óąl”£¦ÄÜÕž²ßģśĄ@ÖŠų¦ÄÜ®aI°lÕ¹£¬²»ĪŹÕäų¼ŅŗĶµŲ·½ŠŌ®aIÖ§³ÖÕž²ß£¬ß¦Åc¦ÄÜŹŠöh¾³ŗĶŌŚCÓö¾oĆÜĻąźPµÄÄÜŌ“°lÕ¹Ņ”¢ėĮ¦ówÖĘøÄøļ”¢æÉŌŁÉśÄÜŌ“Ļū»Æ”¢ŠĀÄÜŌ“ĘūÜ”¢ŠčĒóČ¹ÜĄķµČ·¶śµÄÕž²ßßMŠŠ³ÖĄm×·Ū”£ŌŚ”°ĪŅų¹ā¦ŹŠö°lÕ¹Ēér”±·ÖĪöóøęÖŠ£¬ĻąźPµÄÕž²ß·eĄŪ¾łŌ“ÓŚ”°CNESA¦ÄÜÕž²ßģ”°”£

³ż“ĖÖ®Ķā£¬ĀĆĖŅ²Ōų¶ą“ĪĹā·üÅc¦ÄÜĻąźPÕž²ß”¢ÄŅĘÓĮ¦Ō“ĻąźP¼¼Šg”¢®aI”¢ŖÓĆ”¢ŹŠö”¢ÉĢIÄ£Ź½”¢ķÄæŃŠ¾æµČ¶ą·¶śĒŠČė£¬ŅŌÕÆŗĶɳżµÄŠĪŹ½“ī½Ø¹ā·üÅc¦ÄÜŗĻ×÷µÄĘ½Å_£¬¶ą¾S¶ČĢ½Ó¦ÄÜŌŚ¹ā·ü·¶śµÄÉĢI»ÆŖÓĆŗĶŹŠö£¬£×¢ÓŚĶĘÓ¦ÄÜŌŚ¹ā·ü°lė·¶śµÄŖÓĆ”£

“Ė“Ī£¬ĀĆĖé¹ā·üŠŠI fž×«µÄ”°”°ĪŅų¹ā¦ŹŠö°lÕ¹Ēér”°Ö÷ŅŖ°üŗ¬ĮĖ£ŗ¹ā¦ŹŠö°l±ķ¬F ī”¢¹ā¦ĻąźPÕž²ßøüŠĀ”¢¹ā¦ĀŹÖŖÓĆ“ęŌŚµÄī}µČ²æ·ÖČČŻ£¬ĀĆĖ¢·Öȿʌ·ÖĻķÅc“ó¼Ņ£¬gÓŠŠIČČĖŹæ¶ąĢįĻąźP£IŅāŅ£¬²¢ ¢ÅcĢ½Ó£¬¹²Ķ¬WĮ£”

ŅŌĻĀ鵌Ņ»ĘŚ·ÖĻķČČŻ£ŗ”°¹ā¦ŹŠö°l±ķ¬F ī”±

µŚ1ÕĀ”Ŗ”Ŗ¹ā¦ŹŠö°l±ķ¬F ī

1.1ÖŠų¹ā¦ŹŠöŅÄ£

¦ÄÜĻµ½yķÓŠŅÖÖĘ¹ā·ü°lėÕ{Õū”¢øśŪ°lėÓ³öĮ¦£¬ėĮærŅʵČ×÷ÓĆ£¬¦ÄÜĻµ½yÅc¹ā·üėÕ¾ĀŹÖŖÓĆŅŃ½³ÉéČ«Ēņ¦ÄÜ°lÕ¹µÄÖŲŅŖ·½Ļņ”£ÅcųĶā“óĮæ¦ÄÜķÄæÅc¹ā·üėÕ¾¹²ĻķÕ¾Ö·¬F¶ąŌŖ»ÆŖÓĆ²¢«@Č”¶ąÖŲŹÕŅęµÄÄ£Ź½Ļą±Č£¬ĪŅų¹ā·ü¼Ó¦Äܵēó²æ·ÖķÄæČŌŅŌ¼¼ŠgŹ¾·¶ŗĶÄ£Ź½ņ×CéÖ÷”£ČēųėĶ¶üSŗÓĖ®ė¹«Ė¾ÓŚ2018Äź6ŌĀĶ¶ŁYß\×÷µÄĒąŗ£¹²ŗĶ¶ąÄÜ»„Ńaņ×CķÄ棬²ÉÓĆĮ×ĖįčFäė³Ų”¢ČżŌŖäė³Ų”¢ä\äåŅŗĮ÷ė³ŲŗĶČ«āCŅŗĮ÷ė³Ų£¬¦¦ÄÜĻµ½yµÄė³ŲĢŲŠŌ”¢ČŻĮæÅä±Č”¢Ļµ½yĘ„ÅäŅŌ¼°æŲÖĘßMŠŠŃŠ¾æ£¬¶ųĒŅ¦Ė®¹ā¦»„Ńa fÕ{ß\ŠŠÄ£Ź½ßMŠŠĮĖņ×C£»ČAÄܼÆFÓŚ2017Äź12ŌĀĶ¶ß\µÄĒąŗ£øń ľֱĮ÷Č¹ā·üėÕ¾¦ÄÜķÄ棬²ÉÓĆćUĢæė³Ų”¢Į×ĖįčFäė³Ų£¬ĆžĖ÷ŗĶŖÓĆĮĖŅ»·N·Ö²¼Ź½Ö±Į÷Č¹ā·ü¦Äܼ¼Šg£»ÓÉų¾WÕć½Ź”ėĮ¦¹«Ė¾³ŠśµÄÄĻ÷äuĪ¢¾WŹ¾·¶¹¤³ĢķÄ棬²ÉÓĆĮ×ĖįčFäė³ŲŗĶ³¬¼ėČŻ£¬ŌķÄæŹĒČ«ų½Ø³ÉµÄŹ×ėx¾WŠĶÕ×Ķß¼ÖĒÄÜė¾WķÄ棬éėx¾WŠĶŗ£u¹©ė·¶±¾”£

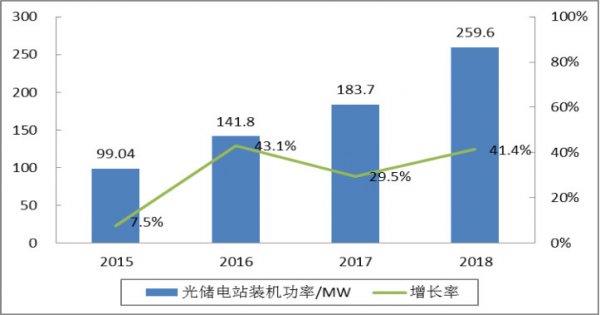

ŌŚß@Š©Ź¾·¶ķÄæµÄ“ŁÓĻĀ£¬½ŲÖĮ2018Äźµ×£¬ÖŠųŅŃĶ¶ß\µÄ”¢Åc¹ā·üĻąÅäĢ׵ĦÄÜķÄæ£ØŅŌĻĀŗ·Q”°¹ā¦ķÄæ”±£©µÄĄŪÓŃbCŅÄ£ß_µ½ĮĖ259.6MW£¬Õ¼ÖŠų¦ÄÜĶ¶ß\ķÄææŅÄ£µÄ25.7%”£2018ÄźµÄ¹ā¦ķÄæŅÄ£Ļą±Č2017ÄźŌöéLĮĖ41.4%£¬¾æĘäŌŅņŌŚÓŚüSŗÓĖ®ė”¢ōÄܼÆF”¢ fŗĻŠĀÄÜŌ“µČŠĀÄÜŌ“ĘóI¦¦Äܵĥķ½āŗĶÕJ×RÖš²½¼ÓÉī£¬Ķ¬r¦¦æÉé¹ā·üėÕ¾§ķµÄrÖµ³ÖĄmÕJĶ¬£¬Ą^¶ųŌŚ¼ÆÖŠŹ½¹ā·üėÕ¾ÖŠ²æŹš¦ÄÜķÄæµÄĮ¦¶ČŌö“ó”£

D1 2015-2018ÄźÖŠųĄŪÓĶ¶ß\¹ā¦ŹŠö¼°ŌöéL-MW

µžķŌ“£ŗCNESAČ«Ēņ¦ÄÜķÄæģ

1.2ÖŠų¹ā¦ŹŠöŖÓĆ·Ö²¼

ųČ¹ā¦ķÄæ°“ŖÓĆÄ£Ź½æÉ·Öé¼ÆÖŠŹ½¹ā¦ŗĶ·Ö²¼Ź½¹ā¦”£¼ÆÖŠŹ½¹ā¦Ö÷ŅŖŹĒ¦ÄÜÅc”°Čż±±”±µŲ ^µÄ“óŠĶ¹ā·üėÕ¾Ļą½YŗĻ£¬¬FĻ÷·åĢī¹Č£¬øśŪÓ³öĮ¦£¬Ģį¹©ė¾WÖ§ĪŗĶŅÖÖĘÕ{ÕūµČ¹¦ÄÜ”£·Ö²¼Ź½¹ā¦µÄŖÓĆh¾³tĻą¦¶ąÓ£¬°üŗ¬Ę«ßhµŲ ^¦ÄÜ”¢¹¤I¦ÄÜ”¢ŗ£u¦ÄÜµČ£¬¦ÄÜV·ŗÓĆÓŚ¹¼sÓĆōėŁMÖ§³ö”¢ ¢ÅcŠčĒóķŖ”¢Ģįøß¹ā·ü×Ō°l×ŌÓĆĖ®Ę½”¢Ģę“śėĄ|äŌO/½µµĶ²ńÓĶ°lėµČ”£

1.2.1¼ÆÖŠŹ½¹ā¦ķÄæ

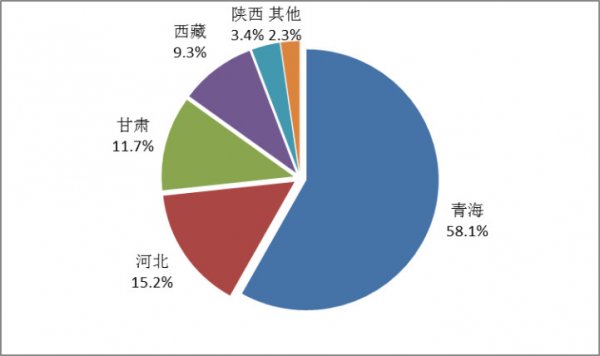

½ŲÖĮÖĮ2018Äźµ×£¬ÖŠųŅŃĶ¶ß\µÄ”¢Åc¼ÆÖŠŹ½¹ā·üėÕ¾ÅäĢ×½ØŌOµÄ¦ÄÜķÄæĄŪÓŃbCŅÄ£ß_µ½145.1MW£¬Õ¼ĖłÓŠ¹ā¦ķÄææŅÄ£µÄ55.9%£¬ķÄæÖ÷ŅŖ·Ö²¼ÓŚĒąŗ££¬ŗÓ±±£¬øŹĆC£¬Ī÷²ŲµČµŲ ^”£ĘäÖŠ£¬Ēąŗ£µÄĄŪÓĶ¶ß\ŅÄ£ŗÜ“ó£¬ß_µ½84.3MW£¬Õ¼±Č58.1%£»Ęä“ĪŹĒŗÓ±±ŗĶøŹĆC£¬ĄŪÓĶ¶ß\ŅÄ£·Öeé22.0MWŗĶ17.0MW:

D2 ÖŠųĄŪÓĶ¶ß\¼ÆÖŠŹ½¹ā¦ėÕ¾ķÄæµÄµŲ

^·Ö²¼£ØMW%£©

µžķŌ“£ŗCNESAČ«Ēņ¦ÄÜķÄæģ

ÄŅŃĶ¶ß\µÄ¼ÆÖŠŹ½¹ā¦ķÄæµÄŖÓĆīŠĶķæ“£¬Ņ»īŹĒ¶ąÄÜ»„ŃaīµÄŹ¾·¶ņ×CķÄ棬°üŗ¬Ēąŗ£ōÄÜŗ£Ī÷ÖŻ¶ąÄÜ»„Ńa¼Æ³É»Æų¼ŅŹ¾·¶¹¤³Ģ£¬±±ļL¹ā¦ŻŹ¾·¶ķÄ攢øŹĆCÓńéTļL¹ā¦ė¾WČŚŗĻŹ¾·¶ķÄ棬ĻÄ ĒÖŅųėėĮ¦Ģ«źÉ½ļL¹ā¦°lėķÄæµČ”£

ļL¹ā»„ŃaŖÓĆæÉŅŌ¾CŗĻļLĮ¦°lėŗĶĢ«źÄÜ°lėµÄŻ£¬½āQĪŖŹ¹ÓĆļLĮ¦°lė»ņĢ«źÄÜ°lėŹÜ¼¾¹ŗĶĢģāµČŅņĖŲÖĘ¼sµÄī}£¬Ź¹µĆļLĮ¦°lėŗĶĢ«źÄÜ°lėŠĪ³É»„Ńa£¬ļL¹ā»„Ńa°lėÕ¾µÄŻ³ö¹¦ĀŹŻ^ĪŖµÄļLĮ¦°lėÕ¾»ņĪŖµÄ¹ā·ü°lėÕ¾Ż³ö¹¦ĀŹøü·¶Ø£¬ÓŠÖśÓŚĢįøß¹©ėµÄ·¶ØŠŌŗĶŁYŌ“µÄĄūÓĆŠ§ĀŹ£¬øüÓŠÖśÓŚė¾W½Ó¼{”£ŌŚļL¹āµÄ»łµAÉĻÅäÖƦÄÜ£¬tæÉŅŌ¦ļLė”¢¹ā·üßMŠŠ³ÖĄmµÄ»ÆŗĶŃa£¬×ī½KĢįøß°lėµÄ·¶ØŠŌŗĶßBĄmŠŌ”£

ĮķŅ»īŹĒÖ±½ÓÅc¼ÆÖŠŹ½¹ā·üėÕ¾Ļą½YŗĻµÄ¦ÄÜķÄ棬°üŗ¬üSŗÓĖ®ėĒąŗ£¹²ŗĶ¹ā¦ķÄ攢 fŗĻŠĀÄÜŌ“Ī÷²ŲÄĖ|¹ā¦ķÄ攢±±æŲĒåÄÜŌ“Ī÷²ŲŃņŅצÄÜėÕ¾ķÄæµČ”£“ĖīķÄæÖ÷ŅŖ¼ÆÖŠÓŚ¹āÕÕŁYŌ“Ż^éŲSø»”¢“óŠĶ¹ā·üėÕ¾Ż^é¼ÆÖŠµÄµŲ ^£¬ČēĒąŗ£”£ŌŚß@ī ^Óņ£¬ĒēĄŹĢģāĻĀ¹ā·üėÕ¾Ėł°lµÄ”°šzī^”±°lėĒś¾ĢŲŠŌŹ¹µĆÖŠĪēr¶Ī³ö¬F°lėø߷壬¶ų¾Ā·o·Ø½Ó¼{ĖłÓŠ¹ā·üėÕ¾µÄøß·åėĮ棬Ą^¶ųÖĀŹ¹¹āµÄ°lÉś”£ŌŚ¹ā±ČĄżøߵĵŲ ^£¬¦ÓŚŅ»Š©ÉĻ¾WėrøߵĹā·üėÕ¾ķÖv£¬°²Ńb¦ÄÜ¢ÖŠĪēµÄė“ę¦Ęšķ£¬ŌŚ·Ēøß·år¶ĪĖĶČėė¾W£¬tæÉŅŌ½µµĶ¹āpŹ§£¬Ķ¬rßÄܽµµĶæ¼ŗĖ”£

1.2.2·Ö²¼Ź½¹ā¦ķÄæ

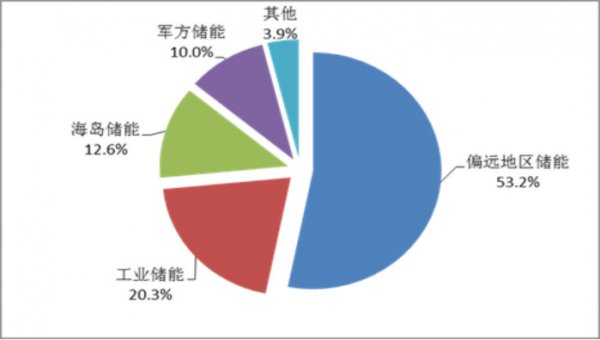

½ŲÖĮ2018Äźµ×£¬ÖŠųŅŃĶ¶ß\µÄ”¢Åc¹ā·üĻą½YŗĻµÄ·Ö²¼Ź½¦ÄÜķÄæĄŪÓĶ¶ß\ŃbCŅÄ£é114.5MW£¬Õ¼ĖłÓŠ¹ā¦ķÄæŅÄ£µÄ44.1%”£ÄŖÓĆh¾³ķæ“£¬Ļą¦¼ÆÖŠŹ½¹ā¦£¬·Ö²¼Ź½¹ā¦ķÄæµÄŖÓĆh¾³øü鶹ŌŖ»Æ£¬Éę¼°¹¤I·¶ś”¢ŗ£u”¢Ę«ßhµŲ ^”¢Ü·½µČ”£

ŌŚÉĻŹöŖÓĆh¾³ÖŠ£¬Ę«ßhµŲ ^µÄ¦ÄÜŅÄ£Õ¼·Ö²¼Ź½¹ā¦æŅÄ£µÄ±ČĄż×īøߣ¬é53.2%£¬Ö÷ŅŖ·Ö²¼ŌŚĒąŗ£”¢Ī÷²Ų”¢øŹĆCµČµŲ ^”£ß@Š©µŲ ^Ö÷ŅŖ½ß^¦ÄÜÅc·Ö²¼Ź½¹ā·ü°lėÕ¾½YŗĻµÄ·½Ź½£¬½āQ®µŲÓĆėĄ§ėyµÄī}”£

Ęä“ĪŹĒ¹¤IÓĆōĪ¢ė¾W¹ā¦ķÄ棬ŅÄ£Õ¼±Čß_µ½20.3%£¬Ö÷ŅŖŹ¹ÓĆÓŚ¹¤I@ ^£¬Ņ»·½ĆęĢįøß¹ā·üµÄĄūÓĆĀŹ£¬ĮķŅ»·½ĆęĄūÓĆ·å¹Črøń²ī¾ąĢץū”¢½µµĶŠčĮæėŁM£¬ŅŌ¼° ¢ÅcŠčĒóķŖ«@Č”ī~ĶāŹÕŅę”£

ŗ£u¦ÄÜķÄæV·ŗÓĆÓŚĢįøßŗ£u¹©ėµÄ·¶ØŠŌÅc·¶ØŠŌ£¬“_±£uÉĻ¾ÓĆńµÄÉś®aŗĶÉś»ī£¬Ķ¬rßæÉŅŌ½µµĶŗ£u¦²ńÓĶ°lėµÄŅĄŁ£¬±£×oŗ£uh¾³”£

“ĖĶā£¬ßÓŠŅ»Š©ö¾°ÖŠŅ²ÓŠ¹ā¦Ļµ½yµÄŖÓĆ£¬°üŗ¬Š£@Ī¢¾W£¬Éē ^¹ā¦”¢¹ā¦Ź½³äėÕ¾µČ”£ĘäÖŠ£¬¹ā¦Ź½³äėÕ¾ŹĒ¢·Ö²¼Ź½¹ā·ü°lėÕ¾£¬¦ÄÜŃbÖĆŗĶ³äėŌOŹ©ßB½Ó³ÉŅ»Ī¢¾W£¬øłžŠčĒóÅc¹«¹²ė¾WÖĒÄÜ»„Ó£¬²¢ÄܬF²¢¾W”¢ėx¾WÉ·N²»Ķ¬ß\ŠŠÄ£Ź½£¬¦ÄÜŃbÖĆ²»ĪæÉŅŌ¦“ę¹ā·ü°lėµÄėÄÜ£¬ßÄܾŗĶ³äė¶“óėĮ÷³äėr¦ ^Óņė¾WµÄ_ō”£

D3 ÖŠųĄŪÓĶ¶ß\ÓĆō¹ā¦ėÕ¾ķÄæµÄŖÓĆh¾³·Ö²¼£ØMW£©

µžķŌ“£ŗCNESAČ«Ēņ¦ÄÜķÄæģ

2018ÄźÖŠų¹ā¦Õž²ßøüŠĀ

ÄųČ2018ÄźÖĮ2019Äź³õ°l²¼µÄÕž²ßķæ“£¬¦¹ā¦ŖÓĆÓ°ķŗÜ“óµÄ³żĮĖ”°531”±ŠĀÕžß@īų¼Ņ¼Õž²ß£¬ß°üŗ¬ŠĀ½®”¢ŗĻ·ŹŹ”µČŹ”ŅŌ¼°Ī÷±±µČ ^Óņ°l²¼µÄµŲ·½¼Õž²ß”£Ē°Õߵİl²¼ĶĘÓ¹ā·üIČ¢Äæ¹āĶ¶Ļņ¹ā¦ĀŹÖŖÓĆß@Ņ»Ś ŻÉĻ£¬¶ųŗóÕßt½ß^³öÅ_¹ā¦Åä±ČÕž²ß”¢¹ā¦ŃaŁN”¢ŅŌ¼°ŠŽøÄɼt£¬øüÉīČė¶ų¾Ū½¹µŲIJ»Ķ¬¾S¶Č“ŁÓ¹ā·üÅc¦ÄܵÄĀŹÖŖÓĆ”£

(Ņ»)”°531”±ŠĀÕž°l²¼£¬¹ā¦½YŗĻ³ÉéŠĀµÄįüc

2018Äź5ŌĀ31ČÕ£¬ų¼Ņ°lÕ¹øÄøļĪÆĻĀ°lĮĖ”¶źPÓŚ2018Äź¹ā·ü°lėÓŠźPŹĀķµÄĶØÖŖ”·”£ŌĶØÖŖ²»ĪŹÕ¾oĮĖ¹ā·üµÄŃaŁNĖŹŗĶÖøĖ£¬ßĆ÷“_ĮĖĪ“ķ¹ā·ü®aI°lÕ¹µÄÉ“ó»łÕ{£¬¼“£¬Ę½rÉĻ¾WŗĶoŃaŁN”£ŌķĶØÖŖµÄ³öÅ_£¬ŹĒ¾ŗĶ¹ā·ü®aI®Ē°ĆęÅRµÄŃaŁNȱæŚŗĶ¹āĻŽėµČĶ»³öƬ¶ÜµÄÖŲŅŖÅe“ė£¬ÓŠÖśÓŚĶĘÓ¹ā·ü®aIÄŅÄ£ŌöéLĻņøߣ|Įæ°lÕ¹ŽD×£¬µ«oŅÉŅ²½o¹ā·ü®aI§ķĮĖ²»Š”µÄ_ōŗĶÖŲ”£

ŌŚß@ӵēóh¾³ĻĀ£¬¹ā·üĘóI¼¼°ŃÄæ¹āĶ¶Ļņ¦ÄÜ£¬²¢¢¹ā¦½YŗĻ×÷éĪ“ķ¹ā·ü×ßĻņŹŠö»ÆµÄ³öĀ·Ö®Ņ»”£ævČ»£¬ föĪŠĀÄÜŌ“£¬ČAÄܼÆF£¬ōÄܼÆF£¬üSŗÓĖ®ėµČ±¶ąŹŠö ¢ÅcÕßŅŃ½ŌŚ·eO²æŹš¹ā¦ķÄ棬µ«Ä½śŠŌÉĻķæ“£¬¦ÄÜŽDŅĘėĮ¦µÄ³É±¾Åc¹ā·üµÄÉĻ¾WėrĻą®£¬ŌŚ]ÓŠŃaŁNµÄĒérĻĀ£¬Hææ³öŹŪ¦“ęµÄĪ“ÉĻ¾W¹ā·üėĮæŌöéL¹ā·ü°lėµÄŹÕČė¬FÓÆĄū“ęŌŚŅ»¶ØĄ§ėy”£Ņņ¶ų£¬Ö»ÓŠŌŚėĮ¦ŹŠö»Æ³Ģ¶Č³ÖĄmĢįøßµÄĒ°ĢįĻĀ£¬½ß^¼¼Šg×øļ”¢³É±¾½µµĶŅŌ¼°ÉĢIÄ£Ź½ŠĀµČ·½Ź½ÓŠŠ§²¢Ųµ×µŲ½āQŹÕŅęęµÄī}£¬²ÅÄܬF¹ā¦Ä£Ź½µÄÉĢI»ÆŖÓĆ”£

(¶ž)éæÉŌŁÉśÄÜŌ“ŌOĮ¢¦ÄÜÅäÖƱȥż£¬ŠĀ½®¢é_Õ¹°lėȦÄÜėÕ¾Ōüc

½ŲÖĮ2018Äź12ŌĀµ×£¬ŠĀ½®ė¾WĀ¾Wß\ŠŠµÄ°lėŃbCæČŻĮæé8553.5ČfĒ§Ķß”£ĘäÖŠ¹ā·ü°lėŃbCČŻĮæ951.6ČfĒ§Ķߣ¬ŌOäĘ½¾łĄūÓĆŠ”rµé1337Š”r£¬¹āĀŹé15.5%£¬¶ųÄĻ½®æĖÖŻ¹āĀŹŌŚ2018ÄźŅ²ŹĒøßß_30.3%”£

éĮĖĢįÉżŠĀ½®ėĮ¦Ļµ½yÕ{·åäÓĆČŻĮ棬ĶĘßMŠĀÄÜŌ“Ļū»Æ£¬2019Äź2ŌĀ£¬ŠĀ½®×ŌÖĪ ^°løÄĪÆÓ”°l”¶źPÓŚŌŚČ«½®é_Õ¹°lėȦÄÜėÕ¾½ØŌOŌücµÄĶØÖŖ”·£ØŅŌĻĀŗ·Q”°ĶØÖŖ”±£©£¬ŌÕž²ßŹĒųČŹ×į¦°lėȦÄܶųÖĘ¶ØµÄÖøŅżŠŌÕž²ßĪļž£¬”°ĶØÖŖ”±Ģį³ö¦ÄÜėÕ¾ŌtÉĻ°“ÕÕ¹ā·üėÕ¾ŃbCČŻĮæµÄ20%ßMŠŠÅäÖĆ”£

¹ā·üėÕ¾ŌŚÅäÖƦÄÜÖ®ŗó£¬æÉŌöéL100Š”rÓėĮ棬ĄķÕÉĻæÉéŅ»×ł100MW¹ā·üėÕ¾ĆæÄźŌöéLµ°ŁČfŌŖ IŹÕ”£³żĮĖŌöéLäNŹŪėĮ棬¼ÓŃbĮĖ¦ÄÜŃbÖĆµÄ¹ā·üėÕ¾±»æ¼ŗĖµÄŗĮ¦¢µĆµ½ÓŠŠ§¾ŗĶ”£®Ē°ŠĀ½®Č« ^ŅŃ²ÉÓĆŠĀ°ęĪ÷±±”°É¼t”±ßMŠŠæ¼ŗĖÅcŃa£¬ŌŚŠĀÕžŹ©ĻĀ£¬¦ÄÜæÉŅŌĶƦ¹ā·üėÕ¾½µµĶĮPæī£¬ÉõÖĮ«@Č”øü¶ąµÄŃa”£

(Čż)ŗĻ·Ź°l²¼Ź×·Ö²¼Ź½¹ā·ü¦ÄÜŃaŁNÕž²ß£¬Ö§³Ö¹ā¦Ļµ½yŖÓĆ

2018Äź9ŌĀ£¬ŗĻ·ŹŹŠÕžø®°l²¼”¶źPÓŚ³ÖĄmĶĘßM¹ā·ü®aI³ÖĄm½”æµ°lÕ¹µÄŅāŅ”·£ØŅŌĻĀŗ·Qŗ·Q”°ŅāŅ”±£©£¬ĶĘÓ¹ā·ü®aIĻņø߶ĖÖĘŌģ”¢ÖĒÄÜÖĘŌģ”¢¾GÉ«ÖĘŌģ”¢¾«Ę·ÖĘŌģ”¢·žÕŠĶÖĘŌģŽD×µÄĶ¬r£¬¢¹ā·ü¦ÄÜĻµ½y×÷éÖ§³ÖÖŲüc£¬¦¦ÄÜĻµ½y½oÓč³äėĮæŃaŁN”£

”°ŅāŅ”±Öø³ö£¬¦Õž²ß°l²¼ŗó²¢¾Wß\ŠŠµÄ¹ā·ü¦ÄÜĻµ½y£¬ĘäķÄæ½M¼ž”¢¦ÄÜė³Ų”¢Äę×Ę÷²ÉÓĆ¹¤ŠÅ²æĻąźPŠŠIŅ·¶l¼ž¹«øęĘóI®aĘ·»ņ”¶ŗĻ·ŹŹŠÅeĖ]ŖÓĆ¹ā·ü®aĘ·§ĻņÄæä”·ÅeĖ]®aĘ·µÄ£¬×ŌķÄæ²¢¾W“ĪŌĀĘš½oÓč¦ÄÜĻµ½y³äėĮæ1ŌŖ/Ē§ĶßrŃaŁN£¬Ķ¬Ņ»ķÄæÄź¶Č×īøßŃaŁN100ČfŌŖ”£Ō”°ŅāŅ”±µÄ°l²¼Ź¹ŗĻ·ŹŹŠ³ÉéČ«ųŹ×³öÅ_·Ö²¼Ź½¹ā·ü¦ÄÜŃaŁNµÄ³ĒŹŠ£¬¦±¾µŲ·Ö²¼Ź½¹ā¦µÄ°lÕ¹Ęšµ½ĮĖ·eOµÄĶĘÓ×÷ÓĆ”£

(ĖÄ)”°ŁpĮP·ÖĆ÷”±£¬æÉŌŁÉśÄÜŌ“öÕ¾ĆęÅRæ¼ŗĖÅcŃaČÕŅę²ī®»Æ

2018Äźµ×£¬Ī÷±±ÄܱO¾Ö°l²¼ŠĀ°ę”¶Ī÷±± ^Óņ°lėS²¢¾Wß\ŠŠŹ©¹ÜĄķŹ©¼t”·”¶Ī÷±± ^Óņ²¢¾W°lėSŻoÖś·žÕ¹ÜĄķŹ©¼t”·£ØŅŌĻĀŗ·Q”°É¼t”±£©”£

ŠĀ°ęɼtÅcė¦ÄÜźPĻµ±ČŻ^¾oĆܵÄÖ÷ŅŖ°üŗ¬£ŗÕ{·å”¢AGCÕ{īlŗĶŠĀÄÜŌ“²¢¾Wß\ŠŠ¹ÜĄķČż·½Ćę”£®Ē°£¬Õ{·å·½Ćę£¬ø÷Ź”ÓŠÕ{·åŹŠöŃaĖŹ²ī®ŗܓ󣬵«¦Ī÷±± ^ÓņķÖv£¬¦ÄÜĪ¼¬FÕ{·åČĪÕr»ŲŹÕĶ¶ŁY³É±¾ÖÜĘŚŻ^éL£»AGCÕ{īl·žÕ·½Ćę£¬Ī÷±±ė¾WµÄėHĒérÖĀŹ¹®Ē°»šėSµÄAGCĶ¶Čė߯ŅŌøśŪĀĻµ¾éÖ÷£¬²¢]ÓŠ²ÉÓĆĻąĖĘÓŚČA±±ė¾WµÄkpÖµÓĖćŲ«IµÄÄ£Ź½£¬ŹĒ°“·e·ÖėĮæßMŠŠæ¼ŗĖŗĶŃa”£Ņņ¶ų¦ÄÜŌŚĪ÷±± ^Óņ½ß^Ģį¹©Õ{·å”¢Õ{īlµÄ·½Ź½«@Č”æÉ½ÓŹÜµÄĶ¶ŁY»ŲŹÕĘŚµÄėy¶Čßŗܓ󔣶ųŌŚŠĀÄÜŌ“²¢¾Wß\ŠŠ¹ÜĄķ·½Ćę£¬é“_±£Ļµ½y°²Č«·¶Øß\ŠŠŗĶŠĀÄÜŌ“ėĮæĻū»Æ£¬±ŲŠčĶźÉĘŠĀÄÜŌ“µÄÕ{¶Čß\ŠŠ²ßĀŌ£¬Ķ¬r¦éĻµ½y×ö³öŲ«IµÄŠĀÄÜŌ“ėSów¬Fßm¶ČŃa”£Ņņ¶ų£¬Åc2015Äź°ę±¾Ļą±Č£¬ŠĀµÄ”°¼t”±ĢįøßĮĖŠĀÄÜŌ“ėÕ¾µÄæ¼ŗĖ¾«¶ČŗĶĮPæīµÄĮ¦¶Č£¬Ņ²ĢįøßĮĖŃaµÄīeŗĶĖŹ”£

į¦ŠĀµÄæ¼ŗĖŽk·Ø£¬ŠĀÄÜŌ“ĘóI³żĮĖÖ±½ÓĢįøßŌOäß\ŠŠĖ®Ę½M×ćŅŖĒóĶā£¬æÉŅŌ¼Ó¦ÄÜŃbÖĆ»ÆöÕ¾ß\ŠŠÄÜĮ¦£¬¼Č½µµĶĻąźPæ¼ŗĖĮ棬ÓÖŌöéLŃaŹÕŅę”£

ŅŌÉĻŹĒ×īŠĀ¹ā·ürøńŁYÓ£¬øü¶ą¹ā·ürøńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀ¹ā·ürøń×߯£¬¹ā·ü®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£