第一章 2019年上半年聚乙烯市場供需分析

1.1 2019年上半年國內聚乙烯產量分析

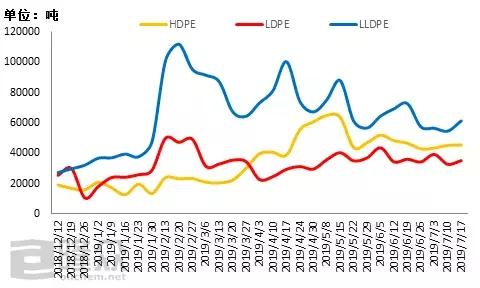

圖1 2018-2019年國內聚乙烯月產量走勢圖

來源: 隆眾資訊

2019年國內聚乙烯產量繼續保保持穩定步增加態勢,受去年下半年延安能化及今年3月份久泰能源新產能投放影響,今年上半年月產量大于去年同期水平。

1季度由于下游需求高峰,國內聚乙烯裝置開工率普遍較高,產量高位。但2月份由于春節假期影響,企業為預防受假期影響庫存壓力增加使得其裝置開工率有所降低,產量出現一定的下降。進入2季度,隨著需求高峰的完成,部分裝置也開始進入檢修季,開工率下降。產量有所降低。不過由于今年處于檢修小年,加之部分裝置停車檢修期較晚等因素影響致使今年2季度產量明顯大于去年同期水平。

表1 2018年下半年-2019年上半年國內聚乙烯新增裝置產能統計表

單位:萬噸

來源: 隆眾資訊

1.2 2019年1-5月國內聚乙烯進口量分析

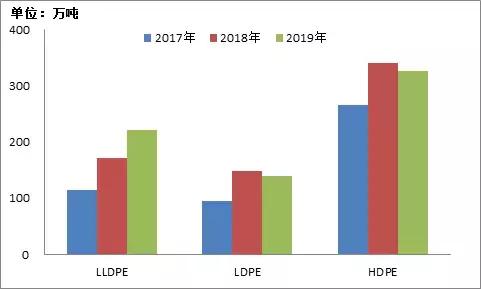

圖2 2017-2019年聚乙烯分品種形勢變化

來源:海關

2019年1-5月份LLDPE進口量同比2017年增加91%,同比2018年增加28.5%。LDPE1-5月份進口量同比2017年增加48%,同比2018年減少5%,HDPE同比2017年增加22%,同比2018年減少3%。如上圖所示,LLDPE在2017-2019年持續走高的走勢中表現最穩定。

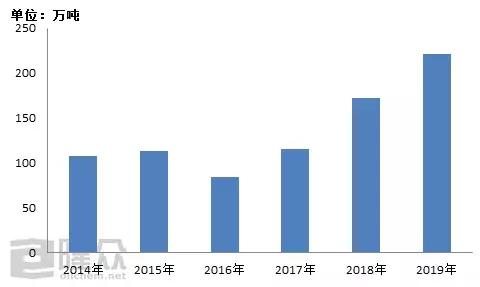

圖3 2014-2019年1-5月份聚乙烯進口形勢變化

來源:海關

2019年1-5月份聚乙烯進口量同比2018年增加4%左右。本年度1季度進口順延到貨,貿易商交易積極。外商供應充足,進口產品存在價格優勢以及某些剛需貨源具備難以替代性。

圖4 各地區進口量占比圖

來源:海關

從進口數據來看,中東地區依附其原料產地優勢仍是中國最大的聚乙烯進口地。東北亞是很大的聚乙烯消費市場和生產地。東南亞依托其地理優勢成為中國第二進口市場。北美地區雖然其先進的技術優勢占據一方向置,但其長途運輸及貿易環境扼制了買盤興趣。

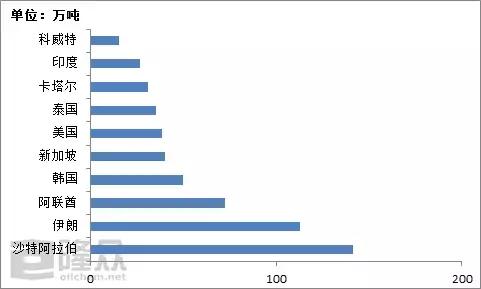

圖5 2018年聚乙烯主要進口來源國

來源:海關

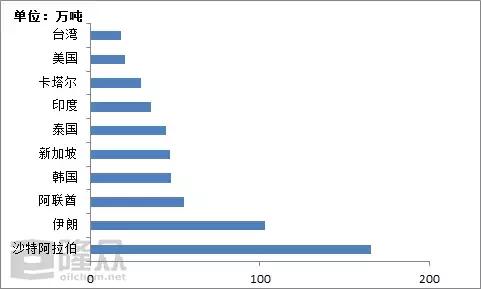

圖6 2019年聚乙烯主要進口來源國

來源:海關

2019年同期與2018年同期相比進口主要來源國略有改變,前三位依舊被中東國家占據,韓國、新加坡緊隨其后。2019年由于世界貿易局勢升級帶來的高關稅某種程度上抑制了某些國家貨物的流通。

1.3 2019年上半年國內聚乙烯庫存分析

圖7 2017-2019年兩桶油PE庫存統計圖

來源:隆眾資訊

2019年聚乙烯企業延續去庫思路,但上半年庫存增加較為明顯,特別是春節返市,兩桶油PE庫存一度增至60萬噸,庫存量比平均水平高63.9%。雖然市場需求呈增加態勢,但兩桶油PE企業無投產行為的狀況下,庫存如此大幅的增加使得企業庫存壓力爆表。另外在強投產周期背景下大家對待19年預期不佳,企業降低庫存難度也有所增加。進入5月后,隨著裝置停車檢修量的增加、國家政策及消息面的刺激PE兩桶油庫存逐步降至平均水平,企業庫存壓力得到緩和。

圖8 煤制企業PE庫存統計圖

來源:隆眾資訊

從煤制PE企業庫存狀況來看,其走勢與兩桶油狀況一致。由于煤企上半年主要以生產線性為主,因而其線性的庫存壓力劇增,節后線性庫存增至11萬噸左右,比平均水平高80.9%。后期煤企開始一系列降價降低庫存行為,截止7月中旬,煤企線性庫存以下滑至平均水平,部分產量很大的煤企的線性庫存甚至已降至萬噸以下。

第二章2019上半年聚乙烯市場需求分析

2.1 2019年上半年聚乙烯表觀消費量分析

圖9 2018-2019年聚乙烯上半年表觀消費量分析

來源:隆眾資訊

總體來看,2019年聚乙烯上半年表觀消費量同比2018年同比增加14.6%。由于2018年四季度進口貨價格優勢明顯,進口商購買積極,致使2019年1季度進口貨到港量增加,使得2019年上半年進口貨量較去年增加明顯;另一方面隨著2019年3月內蒙古久泰能源裝置的新投產,2019年上半年聚乙烯產量較2018年上半年增加明顯。

2019年2月份由于適逢春節期間前后,裝置受此影響,產量降低,進口到港量減少,市場受需求方面影響,市場價格持續走跌,因而2月份表觀消費量在上半年處于低位。

2.2 2019年上半年聚乙烯下游農膜行業開工率分析

圖10 農膜開工率走勢圖

來源:隆眾資訊

2019年上半年農膜開工狀況一般,同比有所降低。主要是農膜企業產能增加,企業眾多,訂單分流,企業開工減少。1、2月份農膜開工低,主要是地膜生產啟動晚。一般元旦后地膜生產逐漸啟動,由于近幾年春節后LLDPE價格大幅下滑,經銷商及農膜企業儲備產品風險較高,儲備意向降低,致使今年地膜生產啟動較同期偏晚,開工狀況較往年下降明顯。3、4月份地膜訂單集中,生產達到高峰,少量訂單延后至5月份。6月份開工較往年偏高,主要是棚膜中高端產品EVA日光膜及PO膜提前生產,以部分中大型企業生產為主。

2.3 2019年上半年聚乙烯下游管材行業開工率分析

圖11 2016-2019年管材企業開工率走勢圖

來源:隆眾資訊

2019年上半年國內管材企業平均開工率約在50%,同比提升18%。其中,2月份春節期間企業開工率最低,部分企業存在停工放假的狀況。春節過后,企業開工率逐步提升,4月份達到最高,開工率近70%。另外,由于環保檢查,管材企業訂單分化顯著,大型管材企業訂單穩步增加,但小型管材企業訂單狀況欠佳,開工維持低位。(注:以上開工率數據選取樣本以大型管材企業為主)

第三章 2019年上半年聚乙烯市場價格分析

圖12 2019年上半年聚乙烯市場價格走勢圖

單位:元/噸

來源:隆眾資訊

如圖所示,2019年上半年國內聚乙烯市場繼續波動下降為主。據隆眾資訊統計,以華東地區聚乙烯價格為例,截止2019年6月底,低壓膜料均價在9245元/噸,同比降16.65%;高壓膜料均價在8785元/噸,同比降11.04%;線性膜料均價在8613元/噸,同比降10.88%。整個上半年來看,我們分三個階段來詳細熟知一下:

第一階段為1-3月份的春節前后,總體出現偏弱震蕩走勢。由于春節將至,下游廠家陸續進入放假模式,需求面支撐作用疲軟。節后歸來,下游需求復工緩慢,盡管元宵節后下游廠家開工率有所回升,但用工端口仍顯示“用工荒”,工廠購買需求跟進不足。 “兩桶油”庫存方面,節后兩油庫存峰值達到113.5萬噸,同比走高11.27%,市場供應壓力很大,供需雙方矛盾突出。

第二階段為3月底4月初,出現了一波小幅攀升行情。由于降稅政策影響,貿易商一方面為了完成計劃任務量,另一方面降稅后存在150元/噸左右的貨差,商家操作空間大,有利可圖,市場交投氛圍出現積極。

第三階段為進入5月份之后,出現了一波觸底反彈。進入5月份,受五一小長假影響,節后歸來石化庫存累庫明顯,達到102萬噸,環比節前走高16.57%,石化企業紛紛下調出廠價,LLDPE出廠價格一度跌至7750元/噸的價位。隨著擴能裝置投產時間大機率延遲,以及主力1909合約線性期貨的走高,加之現貨價格低位運行,商家逢低購買,下游工廠適量備貨,市場氛圍轉好,價格出現觸底反彈。但是隨著久泰能源新裝置投產,6月份新產品開始投放市場銷售,市場供應壓力增大,而市場需求欠佳,市場價格再次回歸弱勢。

第四章 2019年下半年聚乙烯市場預計

表2 2019年下半年國內聚乙烯新增裝置產能統計表

單位:萬噸

來源: 隆眾資訊

2019年上半年國內聚乙烯市場繼續波動下降為主,其中供需雙方矛盾突出是主要的下行原因。那么2019年下半年來看,供應方面,2019年下半年新增產能為浙江石化、中安聯手以及寧夏寶豐二期等,新增產能超過200萬噸/年,供應量增加。需求方面,依舊保持偏空預期。2019年世界經濟和中國經濟雙雙下降,需求放慢,但“金九銀十”行情仍然可以期待,第三季度下游農膜開工率提升,棚膜需求開啟。總體來看,聚乙烯市場下半年較上半年市場需求轉好,但供需博弈仍是市場走勢的重點。聚乙烯市場價格由于上半年的連續下降,相較于往年價格已處于低位,上半年平均價格同比低11%-17%左右。預計聚乙烯下半年市場在供需博弈下價格會震蕩走高為主。

以上是最新乙烯價格資訊,更多乙烯價格信息查詢,或想隨時把握最新乙烯價格走勢,乙烯產業動態,請持續關注天賜網行情中心。