ā°×·Ū(Ó¢ĪÄĆū·Q£ŗtitanium dioxide)£¬Ö÷ŅŖ³É·Ö鶞Ńõ»Æā(TiO2)µÄ°×É«īĮĻ£¬¶žŃõ»ÆāŹĒŅ»·N¶ą¾§»ÆŗĻĪļ£¬ĘäŁ|üc³ŹŅtÅÅĮŠ£¬¾ßÓŠøń×ÓŌģ”£ā°×·Ū±»ÕJéŹĒÄæĒ°ŹĄ½ēÉĻŠŌÄÜ×īŗƵÄŅ»·N°×É«īĮĻ,V·ŗŖÓĆÓŚĶæĮĻ”¢ĖÜĮĻ”¢Ōģ¼”¢Ó”Ė¢ÓĶÄ«”¢»ÆĄwŗĶĻšÄzµČ¹¤I”£ÄæĒ°ųČā°×·ŪŖÓĆīIÓņÖŠ£¬ĶæĮĻÕ¼60%£¬ĖÜĮĻÕ¼20%£¬Ōģ¼Õ¼7%£¬ĘäĖüÕ¼13%”£ŌŚĶæĮĻŠŠIÖŠ£¬ā°×·ŪÖ÷ŅŖÓĆÓŚČéÄzĘįīIÓņ£¬Õ¼±Čß_µ½70%£¬·ĄøÆĶæĮĻ”¢·ŪÄ©ĶæĮĻ”¢ĘūÜĘį·ÖeÕ¼9%”¢6%ŗĶ5%”£

ų¼ŅĻąźP²æĪƽü×ÄźźĄm°l²¼¶ąķÕž²ß£¬Õ{Õūā°×·Ū®aI½Y”£2012Äź”¶ā°×·ŪŠŠIŹČėĖŹ”·(ŗĪ“¶Øøå)ÖŠĢį³ö£¬ŠĀ½Øā°×·ŪĘóIÄź®aÄÜĮ¦±Ųķß_µ½5Čf¼°ŅŌÉĻ(ĮņĖį·Ø)ŗĶ6Čf¼°ŅŌÉĻ(ĀČ»Æ·Ø)”£2014Äźh±£²æ³öÅ_”¶ā°×·Ū¹¤IĪŪČ¾·ĄÖĪ¼¼ŠgÕž²ß”·Ć÷“_¢¹ÄīĀČ»Æ·Ø”¢Ā®aĮņĖį·ØĒåā°×·ŪÉś®a¹¤Ė”¢ĢŌĢ÷½yĮņĖį·ØÖŲĪŪČ¾Éś®a¹¤Ė”£2015Äź”¶ā°×·ŪĪĪ»®aĘ·ÄÜŗÄĻŽī~”·£¬Ņ¶ØĮĖÉś®aā°×·ŪĪĪ»®aĘ·ÄÜŗĵÄĻŽ¶ØÖµŗĶŹČėÖµ£¬ŌĖŹŅŃÓŚ2016Äź10ŌĀ1ČÕŹ©”£

ÄæĒ°ųČā°×·ŪŹĒÉś®aSÉĢČŌČ»Ļą¦·ÖÉ¢£¬CR5Hé37%£¬½üÉÄźųČ¾Žī^ÕūŗĻ¼ÓĖŁ”£×Ō2012ÄźŅŌķ£¬Ē°Ź®Čż“óā°×·ŪĘóI(Ö÷ŅŖé®aÄÜ”Ż10ČfµÄĘóI)µÄ®aÄܼÆÖŠ¶Č²»ąÅŹÉż£¬Ķ¬r®aĮæ¼ÆÖŠ¶ČµÄĢįÉżøüéĆ÷ļ@”£ÖŠŗĖā°×ŹÕŁ|·½āI£¬³ÉéČ«ĒņµŚĮł£»°ŪĄūĀŹÕŁĖÄ“Øżņž£¬³ÉéČ«ĒņµŚĖÄ”£ĪŅųŠ”ĘóIŃbÅZĀäŗó£¬Č±·¦ĻąŖµÄh±£ŌOŹ©ÅäĢ×£¬ĶµÅÅyÅŬFĻóĄÖŲ£¬Ķ¬rÓÉÓŚŅÄ£Š”o·Ø¦UŹÆøąßMŠŠ¾CŗĻĄūÓĆ”£h±£Õž²ßµÄŹÕ¾oŹ¹µĆųČÖŠŠ”Éś®aĘóIµÄÉś“ę¢Ō½°lµÄ²½ĀľSĘD£¬ųČā°×·ŪŠŠI¢žÓķŅ»ŻÕūŗĻ³±£¬ŠŠI¼ÆÖŠ¶Č¢ļ@ÖųĢįøߣ¬żī^ĘóIµÄŌÕZą¢žßMŅ»²½ĢįÉż”£

ā°×·ŪĻūŁMÖÜĘŚžŗóµŲ®aÖÜĘŚŅ»Äź£¬2017ÄźųČĻūŁMĮ梊Āøß”£ā°×·Ū×÷é½ØÖžĶæĮĻŗĶľĘ÷ĶæĮĻµÄÖŲŅŖŌĮĻ£¬ĘäŹ¹ÓĆŅ»°ćŌŚÉĢĘ··æäNŹŪh¹Ö®ŗó”£ÄvŹ·µž·ÖĪö£¬×Ō2009ÄźŅŌķ£¬ųČā°×·ŪĻūŁMĮæ»ł±¾žŗóµŲ®aäNŹŪŅ»Äź×óÓŅ£¬2016ÄźÉĢĘ··æäNŹŪŌöĖŁß_22.16%£¬2017ÄźÉĻ°ėÄźŌŚÕž²ßÕ{æŲÓ°ķĻĀäNŹŪŌöĖŁĀŌÓŠĻĀ½µÖĮ15.2%”£ÓÉ“ĖæÉÖŖā°×·ŪųČĻūŁMĮæŌŚ2017-2018Äź¾S³ÖøßĖŁŌöéL”£2019Äźŗó½ØÖžÖŲĶæŹŠö¢éLĘŚÖ§Īā°×·Ū¾°ā¶Č”£Äŗ£ĶāµŲ®aŹŠö°lÕ¹ķæ“£¬“ęĮæ·æówĮæµ½Ņ»¶Ø³Ģ¶Čtž³ö¬F¶ž“ĪŃbŠŽµÄø߷壬¶ž“ĪŃbŠŽŠčŅŖ½ØÖžÖŲĶ棬ĶųŅż°lā°×·ŪŠčĒó£»ÖŲĶæµÄŠčĒóŌŚŗ£Ķā³ÉŹģµŲ®aŹŠöÕ¼±Čøßß_70-75%£¬Ļą±ČÖ®ĻĀųČµÄ½ØÖžÖŲĶæŹŠöÉŠĢÓŚ³õ²½°lÕ¹ėA¶Ī”£°“ÕÕÖŲĶæŹŠöŅĀÉ£¬ĘÕĶØ×”·æŹŅȦówŃbļ²ÄĮĻµÄÖŲĶæÖÜĘŚé8-10Äź£¬ČōŅŌ10ÄźéŅ»ÖŲĶæÖÜĘŚ£¬2009ÄźµŲ®aäNŹŪøß·åŗóµÄµŚŅ»¶ž“ĪŃbŠŽøß·åtž³ö¬FŌŚ2019Äź”£æ¼]µ½ÖŠųż“óµÄ“ęĮæ·æŗĶ¶ž“ĪŃbŠŽŹŠö£¬ÖŲĶæŠčĒó¢ÓŠĮ¦Ö§Īā°×·ŪŠŠI¾°ā¶Č”£

ÉĻÓĪŌ²ÄĮĻ¹©ŖŠĪŻ·ÖĪö

1”¢āµV

ā¹¤IµÄĮ÷³ĢŻ^éŗĪ£¬æÉ·ÖéÉlĀ·½£ŗŅ»ŹĒŅŌāčFµV»ņ½š¼tŹÆéŌĮĻ¼Ó¹¤Éś®a³öøß¼¶ČµÄĖÄĀČ»Æā£¬ŌŁÓĆęV×÷éßŌ©¢ĖÄĀČ»ÆāÖŠµÄāßŌ³öķ£¬¼“æɵƵ½ŗ£¾dā£»¶žŹĒ¢ŌĮĻÖ±½Ó¼Ó¹¤«@µĆā°×·Ū”£øłžµžļ@Ź¾£¬Č«Ēņ90%µÄā±»ÓĆķÉś®aā°×·Ū£¬Ö»ÓŠ4%ÓĆÓŚÉś®aŗ£¾dā£¬6%ÓĆÓŚĘäĖū·½Ćę£¬Ņņ¶ųāµVrøńøśā°×·Ū¾°āĻąźP¶Čøß”£

ĦĮæķæ“£¬øłž¹Ąy£¬ŹĄ½ēāčFµVŗĶ½š¼tŹÆŁYŌ“æĮ泬ß^20|£¬æɽśé_²ÉµÄ¦Įæé7.7|”£ŌŚČ«Ēņ±ČŻ^Ć÷“_µÄāŁYŌ“¦ĮæÖŠ£¬āčFµVÕ¼µ½94%£¬ĘäÓąŹĒ½š¼tŹÆµV”£ĪŅųŹĒāčFµV¦Įæ×ī¶ąµÄų¼Ņ£¬¦Įæ2.2|£¬Õ¼Č«Ēņæ¦ĮæµÄ28.6%£¬ÅÅŌŚµŚ¶žÖĮĖÄĪ»µÄ·ÖeŹĒ°Ä“óĄū”¢Ó”¶ČŗĶÄĻ·Ē”£Ä®aĮæķæ“£¬2016ğȫĒņāµV®aĮæÅÅĆūĒ°ĖÄĪ»µÄ·ÖeŹĒÄĻ·Ē”¢ÖŠų”¢°Ä“óĄūŗĶÄŖÉ£±ČæĖ”£

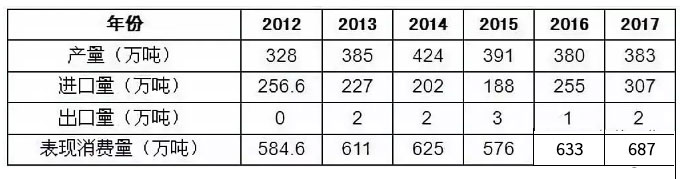

ÖŠųāŁYŌ“Ö÷ŅŖ¼ÆÖŠŌŚÅŹÖ¦»ØµŲ ^£¬Õ¼80-90%£¬¶ąŅŌé_²Éėy¶Č“óµÄāCā“ÅčFµVŠĪB“ęŌŚ”£ėmČ»ĪŅųµÄāµVŁYŌ“Ż^éŲSø»£¬µ«ŹĒÓÉÓŚøßĘ·Ī»µÄāµVŁYŌ“²»¶ą£¬²»ÄܬF×Ō½o×Ō×ć£¬ĆæÄź¶¼ŠčŅŖ“óĮæµÄßMæŚ”£2017Äź£¬ĪŅųÉś®aā¾«µV383Čf£¬ßMæŚā¾«µV307Čf£¬Ķ¬±ČŌöéL20.4%£¬yĖćĻĀķ£¬2017ÄźĪŅųā¾«µV±ķÓ^ĻūŁMĮæé687Čf£¬Ķ¬±ČŌöéL8.5%”£

D±ķ£ŗ2012-2017ÄźÖŠųā¾«µV¹©½oĒér

µžķŌ“£ŗų¼Ņ½yÓ¾Ö”¢ų¼Ņŗ£źPæŹš”¢ÖŠŃŠĘÕČA®aIŃŠ¾æŌŗ

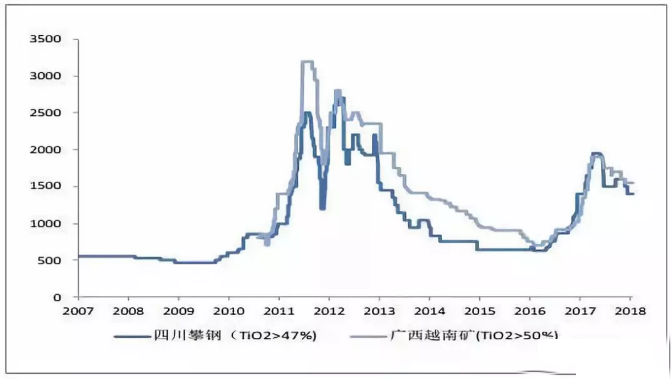

2015ÄźÅŹÖ¦»ØŹŠā¾«µV®aÄܼs414Čf(Õ¼Č«ų91%)£¬®aĮæ228.71Čf(Õ¼Č«ų58%)£¬®aĮæŅ»Ö±·¾ÓųȵŚŅ»£¬ŹĒĪŅų×ī“óµÄāŌĮĻÉś®a”¢¹©ŖµŲ”£2016ÄźÓÉÓŚÅŹÖ¦»ØµŲ ^Ė®ĪŪČ¾ŹĀ¼žŹ¹µĆ²æ·Öā¾«µVSÉĢĶ£®a”¢ĻŽ®a£¬Ķ¬rÓ”¶ČŗĶŌ½ÄĻŅ²ÓÉÓŚÕž²ßŌŅņÓ°ķ³öæŚ£¬ÕūāµV³Ź¬FĮĖ¹©½o¾oµÄøń¾Ö£¬§ÖĀā¾«µVrøń³ÖĄmÉĻŠŠ£¬ÓÉ2016Äź³õµÄ500ŌŖ/ÉĻqÖĮ2017Äź4ŌĀµÄ1900ŌŖ/£¬ÄæĒ°»ŲĀäÖĮ1400-1550ŌŖ/”£µ«æµÄķÖv£¬“ĖŻā°×·Ū¾°āÖÜĘŚÖŠ£¬āµVrøńµÄqµų¾łžŗóÓŚā°×·ŪrøńµÄqµų£¬Ī“ķŠŠĒéÖ÷ŅŖæ“ā°×·Ū”£

D±ķ£ŗ2007-2018ÄźųČā¾«µVrøń×߯D(ŌŖ/)

µžķŌ“£ŗÖŠŃŠĘÕČA®aIŃŠ¾æŌŗ

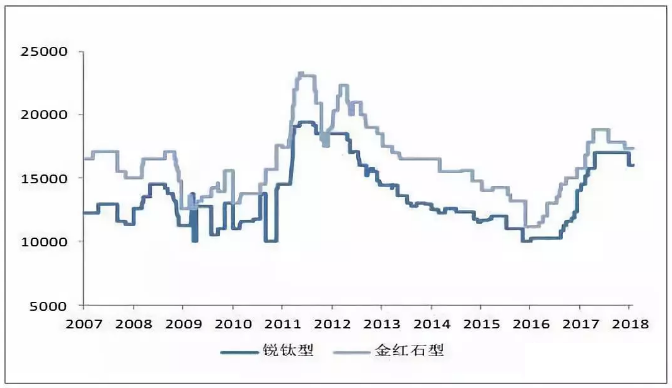

D±ķ£ŗ2007-2018ÄźųČā°×·Ūrøń×߯(ŌŖ/)

µžķŌ“£ŗÖŠŃŠĘÕČA®aIŃŠ¾æŌŗ

ÄæĒ°£¬ĪŅųā°×·ŪÖ÷ŅŖ²ÉÓƵďĒĮņĖį·Ø¹¤Ė£¬ųČHÓŠ°ŪĄūĀ”¢ÅdĆÆāI”¢å\ÖŻāI”¢ŌĘÄĻŠĀĮ¢”¢ÅŹäāCā5¼ŅĘóI¾ßäĀČ»Æ·Ø®aÄÜ£¬ŗĻÓĀČ»Æ·Ø®aÄÜé21Čf”£2017Äźß@Īå¼ŅĀČ»Æ·ØĘóIŗĻÓ®aĮæé16.75Čf£¬Ż^2016ÄźŌö¼Ó6.2Čf£¬Ķ¬±ČŌöéL58.96%£¬2017Äź®aÄÜĄūÓĆĀŹß_µ½79.8%”£

2”¢ĮņĖį

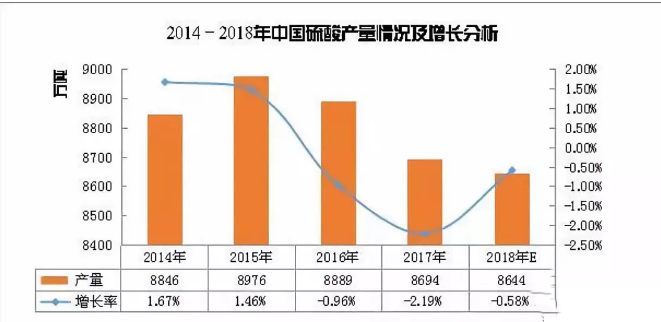

½üÄźķ£¬ÓÉÓŚh±£µÄĄøńæŲÖʵČŌŅņ£¬Č«ųĮņĖį®aĮæ³Ź¬FÉŌĪ¢ĻĀ»¬µÄŚ Ż”£2017ğȫųĮņĖį®aĮæß_8694.2Čf£¬Ķ¬±ČĻĀ»¬2.19%”£øłžµžģļ@Ź¾£¬½ŲÖ¹2018Äź2ŌĀ£¬ÖŠųĮņĖįŠŠIĄŪÓ®aĮæ1378Čf£¬Ķ¬±ČŌöéL2.1%”£īAÓ2018ÄźĮņĖį®aĮæ¼s8644Čf£¬Ķ¬±ČĻĀµų¼s0.58°Ł·Öüc”£

D±ķ£ŗ2014-2018ÄźÖŠųĮņĖį®aĮæĒér¼°ŌöéL·ÖĪö

µžķŌ“£ŗÖŠŃŠĘÕČA®aIŃŠ¾æŌŗ

ĵŲ ^®aĮæķæ“£ŗ2017ğȫų¹²ÓŠ28Ź”·ŻÉś®aĮņĖį£¬ĘäÖŠ£¬11Ź”·Ż³ŹÕżŌöéL£¬“ó²æ·ÖŹ”·ŻµÄĮņĖį®aĮæĻĀ»¬”£ŌŚ2017ğȫųø÷µŲĮņĖį®aĮæÅÅŠŠ°ńÉĻ£¬ŌĘÄĻŹ”ŅŌÄź®aĮæ1373.13ČfĪ»¾Ó°ńŹ×£¬ĄŪÓŌöéL5.74%”£

ÖµµĆ×¢ŅāµÄŹĒ£ŗŌĘÄĻŹ”ŹĒ2017ğȫųĪØŅ»Ņ»®aĮ泬1000ČfµÄŹ”·Ż”£ÅÅĆūµŚ¶žĆūµÄŹĒŁFÖŻŹ”£¬ŁFÖŻ2017Č«ÄźĮņĖį®aĮæé829.56Čf£¬Ķ¬±ČĻĀ»¬0.77%”£ŗž±±Ź”2017ÄźĮņĖį®aĮæé770.77ČfÅÅĆūµŚČż”£ÄŌöĖŁķæ“£ŗ2017ÄźĮņĖį®aĮæĄŪÓŌöĖŁ×īæģµÄŹĒ¼ŖĮÖŹ”£¬¼ŖĮÖ2017ÄźĮņĖį®aĮæß_537.19Čf£¬ĄŪÓŌöéL161.69%”£

¾CŗĻķæ“£¬ÄæĒ° æÖĘĮņĖįŹŠöµÄŅĄÅfŹĒĻĀÓĪ»Æ·ŹµÄŠčĒóĆę”£ĻĀ°ėÄźĮņĖįŃbÖĆzŠŽ²»¶ą£¬HĮćŠĒS¼ŅÓŠzŠŽÓ£¬ĮņĖį¹©ŖĆęoŻ^éĆ÷ļ@µÄæsp”£µ«ŹĒ¾ĶÄæĒ°¶ųŃŌ£¬ųČ»Æ·Ź”¢»Æ¹¤ŹŠö s±ķ¬F²»ČŻ·Ó^£¬ÓČĘäŹĒ»Æ·ŹĘóI£¬ĘäÖŠĮ×ä@³öæŚŅŌ¼°ųČäNŹŪ“ęŌŚŗĮ¦£¬ĒŅ¶ąµ»Æ·ŹĘóIé_¹¤²»øߣ¬é_¹¤ĀŹ“ó¶ą¾S³ÖŌŚ6³É×óÓŅ£¬¦ĮņĖįŠčĒóĆęŠĪ³ÉŅ»¶ØµÄĶĻק”£¶ųĒŅĮņ»ĒĖį¼°µVŹÆĖįĆęÅRÖų¼¤ĮŅµÄø ŗĮ¦£¬Õūówé_¹¤ĀŹ»ņ¢ÓŠĻŽ£¬ßM¶ųĶĻקÕūĖįŹŠĻņĻĀĮ÷ĶØ”£

Ľü2017ÄźĻĀ°ėÄźÖ®ŗóµÄŠŠĒéķæ“£¬ÓČĘäŹĒ2017ÄźÉĻ°ėÄź£¬“󶹵ųČ»Æ·ŹĘóIߏĒ“ęŌŚŻ^µÄ³É±¾ŗĮ¦£¬ųÓŠ¼°Ćń IĘóI¶ąµ½śŠ§Ņę²»¾°ā£¬»ņŹĒŹÜh±£ÖĘ¼s±ČŻ^Ć÷ļ@µÄ¶¼ĻąĄ^Ķ£Ü£¬ĮņĖį×÷鹤IÖ®Äø£¬»Æ·ŹŠčĒóµÄ»łµAŌĮĻŅŃ½Č«ĆęßMČė»ŲÕ{¾ÖĆę”£

ÄųČĮņĖįÉĻĻĀÓĪŹŠöŠčĒó×ßĮæķ·ÖĪö£¬ĻĀ°ėÄźĮņĖįŹŠöŅĄÅfŹĒĘ½·ĻĀŠŠµÄŚ Ż£¬ŠŠĒéŌŚ7-8ŌĀ·ŻĢ½µ×Ö®ŗó»ņ¢¾ĀżÉĻŠŠ£¬µ«ŹĒw¾ĢĘäÖ÷ŅŖÓ°ķŅņĖŲߏĒŅŖæ“ĻĀÓĪ»Æ·ŹŠčĒó¶ų¶Ø”£