導(dǎo) 語(yǔ)

zui近年國(guó)家宏觀政策方向歷經(jīng)了去杠桿,結(jié)構(gòu)性去杠桿到穩(wěn)杠桿的轉(zhuǎn)變,“六穩(wěn)”的第二項(xiàng)是穩(wěn)金融,未來(lái)穩(wěn)定經(jīng)濟(jì)增長(zhǎng),預(yù)期2020年會(huì)維持穩(wěn)杠桿或略微有偏松,聚烯烴行業(yè)這兩年擴(kuò)能高峰,倘若受制于杠桿壓力,擴(kuò)可實(shí)現(xiàn)速度將會(huì)遇阻,杠桿運(yùn)用的好加快產(chǎn)業(yè)發(fā)展,運(yùn)用不好則阻止產(chǎn)業(yè)發(fā)展。

zui近年國(guó)家宏觀政策方向歷經(jīng)了去杠桿,結(jié)構(gòu)性去杠桿到穩(wěn)杠桿的轉(zhuǎn)變,“六穩(wěn)”的第二項(xiàng)是穩(wěn)金融,未來(lái)穩(wěn)定經(jīng)濟(jì)增長(zhǎng),預(yù)期2020年會(huì)維持穩(wěn)杠桿或略微有偏松,聚烯烴行業(yè)這兩年擴(kuò)能高峰,倘若受制于杠桿壓力,擴(kuò)可實(shí)現(xiàn)速度將會(huì)遇阻,杠桿運(yùn)用的好加快產(chǎn)業(yè)發(fā)展,運(yùn)用不好則阻止產(chǎn)業(yè)發(fā)展。

一、宏觀杠桿率總體情況

12月10日至12日召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議,“六穩(wěn)”(穩(wěn)就業(yè)、穩(wěn)金融、穩(wěn)外貿(mào)、穩(wěn)外資、穩(wěn)投資、穩(wěn)預(yù)期)三次被提及。這是自今年7月30日中央政治局會(huì)議定調(diào)下半年經(jīng)濟(jì)工作、12月6日中央政治局會(huì)議定調(diào)2020年經(jīng)濟(jì)工作之后,年內(nèi)第三次重提“六穩(wěn)”。所以,也凸現(xiàn)了2020年的宏觀經(jīng)濟(jì)政策基調(diào),仍將是“穩(wěn)”字當(dāng)頭。各種固定資產(chǎn)的投資首先受制于宏觀政策的“穩(wěn)”,聚烯烴的擴(kuò)能同樣受制于此。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

2015年年底提出“三去一降一補(bǔ)”之后,宏觀杠桿率顯示小幅減少,之后還是在穩(wěn)步提高。去杠桿本身是防范金融風(fēng)險(xiǎn),但是其副作用就是壓制經(jīng)濟(jì)發(fā)展。截止到2019年第三季度,中國(guó)包括居民、企業(yè)和政府總體的宏觀杠桿率達(dá)到251%。提高較快的是居民,地方政府和中央政府穩(wěn)步增加,企業(yè)則有所下滑。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

企業(yè)部門(mén)宏觀杠桿率從2017年3月份達(dá)到161.4%zui高后開(kāi)始回落,現(xiàn)階段在155.6%。總體上是符合國(guó)家宏觀政策要求,去杠桿,特別是企業(yè)的去杠桿,這個(gè)曲線也符合2019年年初制定的宏觀政策目標(biāo),結(jié)構(gòu)性去杠桿。

工業(yè)企業(yè)資產(chǎn)負(fù)債率看,2018年同比上升,資產(chǎn)負(fù)債率不到57%,2019年微幅下行,現(xiàn)階段在56.8%,較上年同期減少0.5個(gè)百分點(diǎn)。總體上是維持穩(wěn)中小幅降杠桿的走勢(shì)。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

工業(yè)企業(yè)資產(chǎn)負(fù)債率看,2018年同比上升,資產(chǎn)負(fù)債率不到57%,2019年微幅下行,現(xiàn)階段在56.8%,較上年同期減少0.5個(gè)百分點(diǎn)。總體上是維持穩(wěn)中小幅降杠桿的走勢(shì)。

制造業(yè)企業(yè)資產(chǎn)負(fù)債率看,去杠桿相對(duì)緩慢,總體維持小幅上漲局面,現(xiàn)階段在56.1%,同比減少0.3個(gè)百分點(diǎn)。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

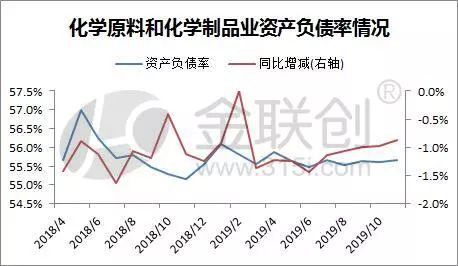

化學(xué)原料和化學(xué)制品業(yè)企業(yè)資產(chǎn)負(fù)債率看,去杠桿相對(duì)緩慢,總體維持小幅下滑局面,現(xiàn)階段在55.7%,同比減少0.9個(gè)百分點(diǎn)。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

橡膠和塑料制品業(yè)企業(yè)資產(chǎn)負(fù)債率看,去杠桿相對(duì)緩慢,總體保持穩(wěn)定,現(xiàn)階段在51.5%,同比上升0.1個(gè)百分點(diǎn)。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

把制造業(yè)和工業(yè)企業(yè)資產(chǎn)負(fù)債率當(dāng)做平均值的話,化工原料和化學(xué)制品業(yè),橡塑制造業(yè)低于工業(yè)企業(yè)平均值,橡塑制造業(yè)還低于化工原料和化學(xué)制品業(yè)。源于橡塑制造業(yè)作為終端制造業(yè),產(chǎn)品類(lèi)別較多,以中小企業(yè)為主,融資上不如原料端的大中型企業(yè)。

總體上來(lái)講,原料端還是終端,杠桿并不高,真正高的是大中型國(guó)企,因而2020年從穩(wěn)杠桿角度看,下游制品擴(kuò)能仍有潛力,是受扶持的對(duì)象。

三、“穩(wěn)”字當(dāng)頭影響聚烯烴投資擴(kuò)能進(jìn)度

2020年繼續(xù)貫徹“六穩(wěn)”,積極的財(cái)政政策和穩(wěn)健的貨幣政策,都將會(huì)穩(wěn)中靈活調(diào)整,應(yīng)對(duì)全球經(jīng)濟(jì)下降壓力和比較多不確定性。聚烯烴擴(kuò)能高峰,供應(yīng)將穩(wěn)中逐步放大,需求則仍要受制于出口方面的影響。中國(guó)塑料制品出口以歐美為主,且主力軍是民營(yíng)企業(yè)。

化工原料和化學(xué)制品制造業(yè)增加值開(kāi)始拐點(diǎn)上行,橡膠和塑料制品制造業(yè)則基本維持平穩(wěn)。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

從企業(yè)虧損百分比來(lái)看,化工原料和化學(xué)制品制造業(yè)虧損企業(yè)百分比下行中,但是大于橡膠和塑料制品制造業(yè)。盡管從絕對(duì)值上兩個(gè)行業(yè)虧損企業(yè)數(shù)目在增加,但是虧損企業(yè)占總數(shù)百分比卻呈現(xiàn)一路下降態(tài)勢(shì)。表明總體上企業(yè)利潤(rùn)有所提振。

數(shù)據(jù)來(lái)源:金聯(lián)創(chuàng)

2020年,強(qiáng)調(diào)“穩(wěn)”字當(dāng)頭,聚烯烴行業(yè)擴(kuò)產(chǎn)會(huì)以穩(wěn)步推動(dòng)方式進(jìn)行,產(chǎn)業(yè)鏈上企業(yè)不能以身試法,無(wú)論投資,融資還是價(jià)格調(diào)整,都不會(huì)出現(xiàn)大起大落了。

如欲轉(zhuǎn)載本文章,請(qǐng)注明內(nèi)容來(lái)自于金聯(lián)創(chuàng)