盡管本周因圣誕假期外盤交易時(shí)間較少,但借庫存數(shù)據(jù)利好推動,油價(jià)卻再次刷新了四季度高點(diǎn),同時(shí)也迎來了十分關(guān)鍵的關(guān)口。一方面是空間關(guān)口,當(dāng)前原油價(jià)格所處的位置是半年來振蕩區(qū)間的上沿附近;另一方面是時(shí)間關(guān)口,臨近歲末,在即將進(jìn)入2020年之際,投資者對明年一季度的市場市場表現(xiàn)充滿期待和好奇,油價(jià)到底會有什么表現(xiàn)呢?

在即將過去的四季度,油價(jià)在比較多變數(shù)中走出了一輪逆季節(jié)性的單邊上漲行情,盡管流程中也不乏驚險(xiǎn),遇到多次跳水行情,但都被沙特多番努力下成功化解,zui終在12月走出來一調(diào)整幅度度較大的漲勢。盡管業(yè)內(nèi)人士認(rèn)為目前歐佩克對油價(jià)的影響力已經(jīng)明顯削弱,但畢竟多年“積威”仍在,只要想干預(yù)市場,它還是有充分的實(shí)力來影響油價(jià)。原油交易者也普遍感慨為了阿美上市,沙特真是下足了功夫,盡管流程顯得很艱難。

油價(jià)被沙特“逆天改命”,擺脫了季節(jié)性弱勢,但這種過分干涉必然有“后遺癥”,便是給明年一季度的市場走勢增加了更多的不穩(wěn)定性。

首先,1月歐佩克+將正式進(jìn)入深度減產(chǎn)執(zhí)行期,之前的預(yù)期將逐步進(jìn)入證偽階段,萬一組織內(nèi)某些國家減產(chǎn)情況出現(xiàn)變數(shù)或者執(zhí)行不到位(因?yàn)橛蛢r(jià)越高,其減產(chǎn)動力越差,出現(xiàn)變數(shù)的可能就越大),市場就極易進(jìn)入利好出盡之后的空頭反撲行情。其實(shí)在星期五晚間,市場就傳出消息稱俄羅斯能源部長諾瓦克表示原油需求或?qū)⒃谙募驹黾樱蚨黾釉彤a(chǎn)量是歐佩克+的一個(gè)選項(xiàng)。這也讓市場投資者十分擔(dān)心一季度減產(chǎn)執(zhí)行效果。其實(shí)即便減產(chǎn)執(zhí)行到位,預(yù)期也已經(jīng)基本被市場透支釋放,繼續(xù)提高油價(jià)的能量存疑。

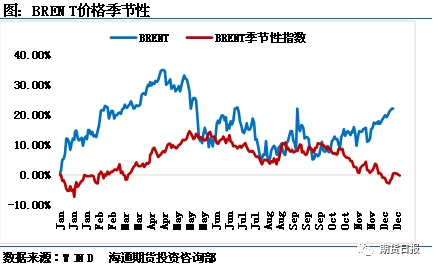

再者,歷年來,一季度便是原油市場的季節(jié)性強(qiáng)勢階段。2019年一季度原油市場便貢獻(xiàn)了十年zui強(qiáng)春季攻勢,盡管那是在一輪大幅下降過后大跌需求堆疊季節(jié)性強(qiáng)勢的利好共振下出現(xiàn)的。當(dāng)前來看,油價(jià)已經(jīng)持續(xù)上漲至了階段區(qū)間高位,2020年盡管同樣也有減產(chǎn)背景,但繼續(xù)強(qiáng)勢拉漲的能量將大受到影響。

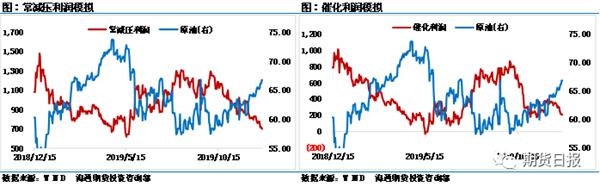

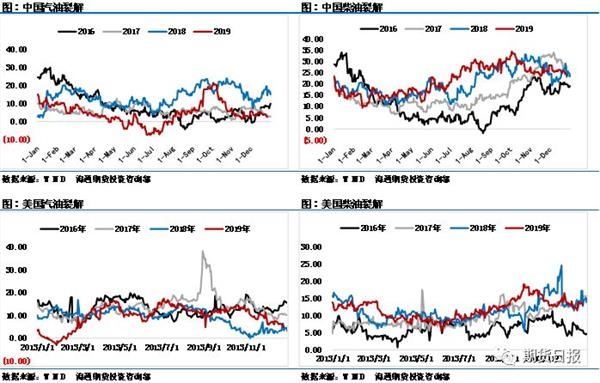

全球煉油利潤持續(xù)壓縮,油價(jià)后續(xù)提高動力存疑

zui近,美股持續(xù)刷新歷史最高記載,其中納指史上首次突破9000點(diǎn)關(guān)口,再加上歐佩克+深度減產(chǎn)背景,12月原油市場在樂觀情緒推動表現(xiàn)強(qiáng)勢,但是對應(yīng)的下游煉油加工方面卻出現(xiàn)了裂解利潤的大幅壓縮,原油價(jià)格持續(xù)上漲的同時(shí),成品油價(jià)格卻節(jié)節(jié)敗退,市場開工率下降壓力強(qiáng)化,中國部分煉廠加工利潤已經(jīng)再次進(jìn)入虧損邊緣。實(shí)際上不只是中國市場,歐洲、美國煉油市場利潤亦出現(xiàn)同步下降,這也為原油市場后續(xù)需求壓制埋下伏筆。

之前對于原油市場需求端我們就做過十分詳細(xì)的分析,2019年原油市場需求增量較年初預(yù)期水準(zhǔn)幾乎折半。全球原油需求2020年的表現(xiàn)同樣也讓十分讓人擔(dān)心,畢竟需求需要經(jīng)濟(jì)回暖的有力支撐才能以實(shí)現(xiàn),而目前市場上還存在太多的不穩(wěn)定性,并沒有需求的根本性好轉(zhuǎn)支撐,當(dāng)前市場更多是在情緒化推動下走出的一輪上漲。

持倉數(shù)據(jù)顯示資金見解再現(xiàn)分歧

之前幾周,投機(jī)頭寸凈多單持續(xù)增加為油價(jià)上漲注入了能量。本周從當(dāng)前拿到的布倫特市場庫存數(shù)據(jù)來看,盡管投機(jī)凈多頭寸仍然是小幅增加,但增量已經(jīng)大大降低,而且從細(xì)分項(xiàng)來看,較前期的幾期報(bào)告已經(jīng)出現(xiàn)大的變化:之前幾周都是多單增倉積極,空單持倉降低或基本沒有增加, 但zui新一期的持倉數(shù)據(jù)顯示投機(jī)空頭也開始出現(xiàn)同步增倉的情況。這意味油價(jià)zui重要的推漲力量已經(jīng)開始出現(xiàn)分歧。因而,我們需要緊密關(guān)注油價(jià)持續(xù)累加的調(diào)整需求。

從技術(shù)上來看,WTI已經(jīng)迎來60美元的重要關(guān)口,上行阻力較大,油價(jià)繼續(xù)強(qiáng)勢突破的可能性較小。而且僅有本輪回調(diào)充分,油價(jià)才可以真正在明年一季度有所作為。當(dāng)前來看四季度原油市場的強(qiáng)勢無可置疑透支了一部分未來。

對于當(dāng)前有鎖價(jià)需求的企業(yè)來講,追漲鎖價(jià)風(fēng)險(xiǎn)較大,必須保持耐心等候,當(dāng)前的價(jià)格并不在理想的鎖價(jià)區(qū)間之內(nèi),等候原油價(jià)格下降充分之后可以考慮強(qiáng)化鎖價(jià)數(shù)量,等候明年價(jià)格的回升。對于庫存相當(dāng)高的企業(yè),可以考慮進(jìn)行部分庫存的對沖操作,或者買入看跌期權(quán)保護(hù)庫存成本。