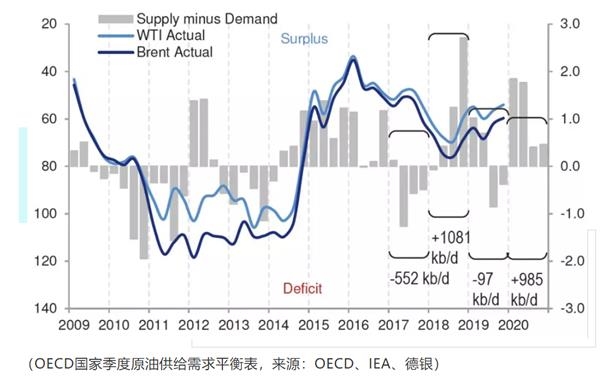

ėSÖų2019Äź¼“¢ŹÕ¹Ł£¬ŌÓĶ¶ąī^ćµČ»°l¬F£¬±¾Äź¶ČµÄÓĶr×߯æÖÅĀ¢žŅŌµ¹V×ÖŠĪBĶź³É£¬ÉõÖĮßB12ŌĀµÄWÅåæĖ+ž×hŅ²ŗÜėyÖøĶūµĆÉĻĮĖ”£

µĀćyŌÓĶŠŠI·ÖĪöMichael Hsueh±¾ÖÜ°l²¼óøęÖø³ö£¬ėSÖų2020ğȫĒņŌÓĶ®aĮæÅcČ±æŚ³ÖĄmĄ“ó£¬ŗóĄmÓĶrĮĻ¢³ŠŹÜ·Ē³£“óµÄŗĮ¦”£ĮķĶā£¬¼“±ćÓĶr³ÖĄm»ŲĀ䣬¦ÓŚ±ČŻ^¶ą®aÓĶųķÕf¼Ó“óĻŽ®aĮ¦¶ČŅ²oÖśÓŚ½āQŲÕžČ±æŚ£¬ß@Äøł±¾ÉĻÓ°ķĮĖÖ÷Ó±§Fp®aµÄ·eOŠŌ”£

”°“óĀé©”±é_Ź¼

ėSÖų°ĶĪ÷ŗĶŲĶžŌŚ2020ÄźµÄ¹©ŖīAĘŚÉĻŠŽ£¬µĀćyīAĘŚĆrOECDų¼ŅµÄŌÓĶŹŠö¢ž³ö¬F¼s100ČfĶ°/ĢģµÄ³¬ī~¹©Ŗ”£¦ÓŚÄæĒ°ČŌĢÓŚ¹©Ŗ¾oȱµÄ īBķÕf£¬ĢČČōīAĘŚÖš²½ĀäµŲ£¬²¼ÓĶ60ĆĄŌŖ/Ķ°µÄŠÄĄķźPæŚŗÜėyÖ§ĪĢ«¾Ć”£

±M¹Ü12ŌĀµÄWÅåæĖ+ž×hÉĻæĻ¶Øž°l³ö·¶ØŹŠöµÄĀŅō£¬µ«µĀćyÕJéÓÉÓŚ³ÉTųÖ®égµÄŅāŅ²»Ņ»¼°ĘäÄæĒ°ŌÓĶĘŚŲŹŠöÉĻ¬FŲŅērµÄ īB£¬12ŌĀž×hÉĻÄÜß_³ÉŁ|ŠŌŗĻŅāµÄæÉÄÜŠŌŹ®·ÖŠ””£

Ė„ĶĖļLėU½µµĶ£¬ŠčĒóČŲ«IĄūæÕ

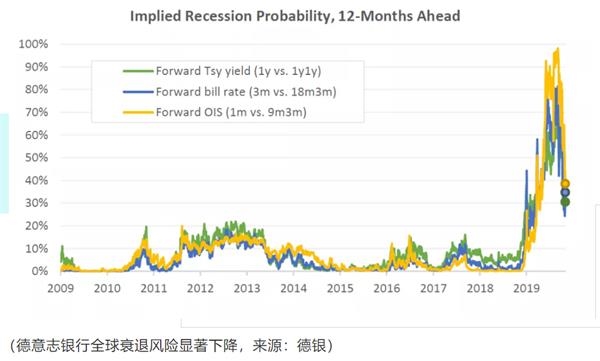

µĀćy±ķŹ¾£¬8ŌĀŅŌķČ«ĒņŹŠöļLėUĘ«ŗĆ³ö¬FÉżŲ£¬Ī“ķ12ŌĀČ«Ēņ½śßMČėĖ„ĶĖµÄæÉÄÜŠŌÖøµŅŃ½»ŲĀäµ½ĮĖ30%-39% ^ég”£µ«ŹĒČ«Ēņ¦ÓŚŌÓĶŠčĒóµÄŌöéLČŌĢÓŚ³ÖĄm×߯ʫČõµÄ īB”£

ĘäÖŠ£¬Ó”¶ČŹŠö¦ÓŚŌÓĶßMæŚŠčĒóµÄ³ÖĄm»ŲĀä¦ÓŚŠčĒóČÓ°ķzui“󔣵ĀćyĻĀÕ{ĮĖ2020ğȫĒņŌÓĶŠčĒóŌöéLĖŁ¶ČīAĘŚÖĮ100ČfĶ°/Ģģ£¬ĢČČōŗóĄm½śĖ„ĶĖļLėUÉĻÉż£¬ŠčĒóČ¢ž³ö¬Føü“󷳶ȵÄĻĀÕ{”£

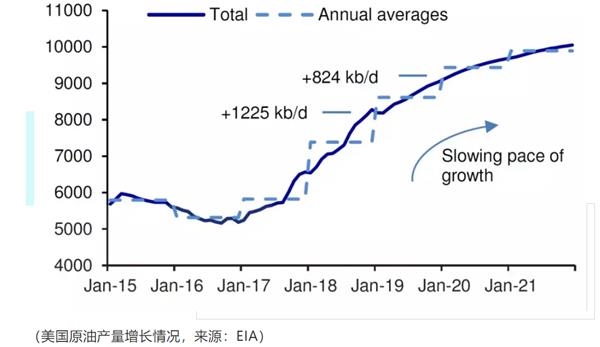

ĮķĶā£¬ĆĄųŌÓĶ®aĮæµÄŌöéLĖŁ¶ČĻĀ½µŅąŹĒĮīWÅåæĖÅeĘå²»¶ØµÄÖŲŅŖøÉ_ŅņĖŲ”£ÄæĒ°ŹŠöīAĘŚĆĄųŌÓĶ®aĮæŌŚ2020Äź¢žÉĻÉż100ČfĶ°/Ģģ£¬ĘäÖŠ80ČfĶ°µÄŻpŁ|ŌÓĶŌöĮæŻ^2019ÄźµÄŌöĮææÉÖ^ŹĒļ@ÖųĻĀ½µ”£

³ż“ĖÖ®Ķā£¬ĆĄųć@¾®»īÓµÄ³ÖĄmĻĀ½µŅ²žĮīWÅåæĖŗĶ£²ÉČ”øü鼤ßMµÄÕž²ß”£Åc2014ÄźµÄĒérīĖĘ£¬WÅåæĖ³ÉTų»ņ¢ŌŚŌÓĶÓÆĢ¾łŗārøń½µµĶµÄĶ¬r½ÓŹÜøüééLĘŚµÄ¹²×R”£ÄæĒ°µĀćyīAÓ2020Äź4¼¾¶ČµÄ²¼ÓĶrøńé59ĆĄŌŖ/Ķ°£¬WTIŌÓĶrøńé53ĆĄŌŖ/Ķ°£¬²¢ĢįŹ¾Ķ¶ŁYÕߊčŅŖ¦ĻĀŠŠļLėUÓŠøüĒåŠŃµÄÕJÖŖ”£

±»”°øß¹Ą”±µÄĄūæÕ

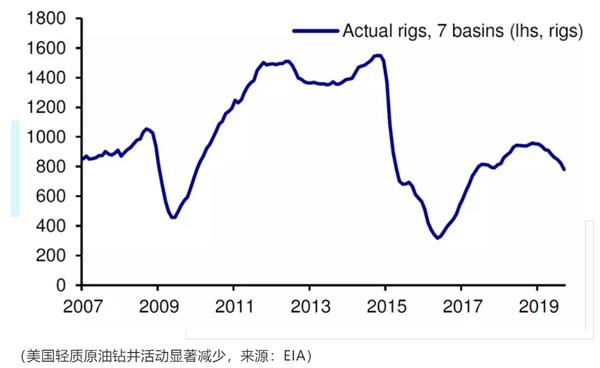

ĻĀ°ėÄźŌÓĶßMČėĻĀ½µBŻÖ®ŗ󣬰lÉśß^É“Ī·Ē³£“óµÄÕšŹ(¾łÓÉĶā²æż°lŹĀ¼žŅżĘš)”£µ«µĀćyŅ²Öø³ö£¬“óqÖ®ŗóµÄŃøĖŁ»ŲĀäŅ²·“Ó³³ö21ŹĄ¼ozui“óµÄŌÓĶ®aĮæŌöéL¦ÓŚļLėUŹĀ¼žÓŠÖųļ@ÖųµÄŗÖĘÄÜĮ¦”£

ŗĪøÅĄØµŲÕf£¬ÖŠ|ŌÓĶ»łµAŌOŹ©ÓöŅuŹĀ¼žŌŁ“Īģ¹ĢĮĖŹŠö¦ÓŚŌÓĶ®aĮæŌöéLµÄīAĘŚ£¬Ķ¬r ^Óņ¾ÖŻµÄŌŁ“Ī·¶ØŅ²ĮīĶ¶ŁYÕßĻąŠÅµŲ¾ļLėUÄæĒ°ÕżĢÓŚĻą¦æÉæŲµÄ īB”£v½ß^ß@É“ĪŹĀ¼žŗó£¬ŌÓĶŹŠöµÄĶ¶ŁYÕß×īÉŁµĆWžŅ»µĄĄķ£ŗŌŚļLėUŹĀ¼ž¦ÓŚ®aĮæÓ°ķµÄµ×ÖĆ÷“_Ö®Ē°£¬¦ÓŚĄūæÕ·ł¶ČµÄŃŠÅŠŠčŅŖ“ņÉĻŅ»ÕŪæŪ”£

WÅåæĖ+³ÉTų·ÖĘē¾Ž“ó

¦ÓŚWÅåæĖ(ŗĶWÅåæĖ+)ķÕf£¬ŌÓĶrøń²¢²»ŹĒŃŪĻĀĪØŅ»µÄ”°©ŠÄŹĀ”±”£¶ņ¹Ļ¶ą Ź®ŌĀ³õŠū²¼2020Äź1ŌĀĶĖ³öWÅåæĖ£¬źPęIŠŌµÄÄæµÄŹĒŌö®aŅŌ¶Čß^ŲÕžĪ£C”£ĮķĶā£¬Å²ĶžÖ÷ąŲø»»ł½š½üÄźķ³ÖĄm³·³ö¦ÓĶāŠŠIµÄĶ¶ŁYߢ¦ŠŠIÕūówµÄīAĘŚŗĶÓŠźPų¼ŅŲÕž®aÉś²»Į¼Ó°ķ”£

øüéļ@ŠŌµÄŅņĖŲŹĒ£¬WÅåæĖ+ÄÜ·ńß_³Ép®a f×h£¬¶ķĮ_Ė¹µÄB¶ČŹ®·ÖÖŲŅŖ”£¶ķĮ_Ė¹ÄÜŌ“²æéLAlexander Novak¹«é_±ķB·QWÅåæĖ+µÄĻŽ®a²¢²»ŹĒ”°ÓĄ¾ĆŠŌ”±µÄ”£¦ÓŚ12ŌĀµÄWÅåæĖ+ž×h£¬NovakŅ²±ķŹ¾¦ÓŚ³ÉTųķÕfÄæĒ°²¢²»ŹĒŠčŅŖ¾o¼±ŠŠÓµÄ”°Ī£CræĢ”±”£zuiŗ󣬱¾Äź¶Č9ŌĀŌÓĶrøńµÄ“ó·łÕ{ÕūŅ²ŅżĘšĮĖøÉīAŠŠéÓ°ķWÅåæĖ½ØĮ¢ÓĶr·“¹²×RÄÜĮ¦µÄn]”£

³żĮĖŅŌÉĻ·N·NŅņĖŲĶā£¬¦ÓŚŲÕžĄÖŲŅĄŁŌÓĶµÄŗܶąWÅåæĖŗĶWÅåæĖ+³ÉTųķÕf£¬ĻŽ®aĢįøßrøńŗĶ“ó·łĢįøß®aĮ涼ŹĒæÉŅŌ¾½āŲÕžŗĮ¦µÄ·½Ź½”£

ŌŚ±¾Äź¶Č9ŌĀµÄČ«ĒņÄÜŌ“ÕÆÉĻ£¬³ąµĄ×ȵĵV®aÅcŹÆÓĶ²æéL¾ĶŌųŗ±ŅµŲ¹«é_ŌuÕ·QWÅåæĖų¼ŅæÉŅŌ³ŠŹÜµÄ²¼ĢŲŌÓĶµĶrøńücŖ®ŌŚ40-45ĆĄŌŖ/Ķ°ÖÜß ”£

ĮķĶā£¬ÄWÅåæĖų¼ŅŹÆÓĶ®aĮæµÄČ«ĒņÕ¼±Č×߯Ņ²ČŻŅ×°l¬F£¬ÄæĒ°Ō½Mæ³ÉTųÕżĢÓŚÉėyµÄ¾³µŲ”£ß_³ÉŲÕžīAĖćŅŖĒóÅc½ÓŹÜ³ÖĄm½µµĶŹŠö·Żī~(ŅŌĢįÕńÓĶr)£¬ß@É·½Ļņæ“Ęšķ¶¼ŗÜėy«@µĆ½Ō“ógĻ²µÄ½Y¹ū”£

µĀćyÕJéŌŚ12ŌĀž×hÉĻWÅåæĖÖ»žøłžŅŃ½ÓŠµÄ¹×ąĄ^ĄmÖŲÉźŌÓĶ¹©ŖµÄ¼oĀÉ£¬»ņ¢½ß^ÕŁé_Ć÷ÄźŅ»¼¾¶ČµÄÅRrž×hķ°²įŹŠöŠÅŠÄ”£ÄæĒ°æ“ķ£¬¶ķĮ_Ė¹¦ÓŚĻŽ®aµÄ·“¦B¶Č”¢¶ņ¹Ļ¶ą µÄ”°ĶĖČŗ”±ŗĶŲĶžÖ÷ą»ł½š³·ŁY¦®aÓĶų®aÉśµÄŲÕžŗĮ¦¶¼²»ĄūÓŚß_³ÉŠĀŅ»Żp®aīAĘŚ”£

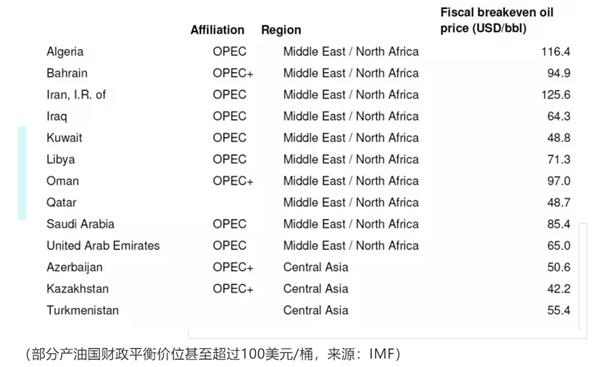

ŌŚIMF±¾Äź¶Č°l²¼µÄ½ś²éæ“ÖŠ£¬11WÅåæĖŗĶWÅåæĖ+®aÓĶųÖŠÓŠ9ų¼ŅµÄŲÕžĘ½ŗāüc¶¼ŅŖ“óÓŚ(²¼ÓĶ)59ĆĄŌŖ/Ķ°µÄĪ»ÖĆ£¬ÉõÖĮ¦ÓŚÄ³Š©ų¼ŅķÕfß@²ī¾ąæÖÅĀ²»ŹĒ½ß^WÅåæĖĻŽ®a¼“æÉŃaµÄ”£

£ØĪÄÕĀķŌ“£ŗ½šŹ®µž£©