摘要:2019年12月4日,“2019中國能源化工產業峰會”在青島香格里拉大酒店隆重召開,5日上午瀝青分論壇大會上,交通運輸部規劃研究院饒宗皓先生作了題為“十三五我國公路發展現狀及十四五建設重點”的主題演講。

基于饒先生的主題發言,鑒于現階段國內瀝青供需情況以及2019年前三季度完成投資情況較好,隆眾小編認為,2020年是十三五收官之年,國內瀝青仍有較大建設需求。

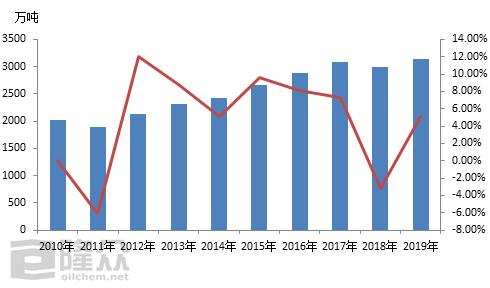

首先我們來看一下近10年瀝青消費量變化情況:

圖1 2010-2019年石油瀝青消費量變化

來源:隆眾資訊

2010-2019年石油瀝青消費量年均增長5.18%。“十二五”期間除了2011年全年瀝青需求同比降低6.0%外,其他年份年均呈現增長趨勢。分析原因重點是2011年在國家緊縮貨幣政策影響下,中國多數公路建設項目延期,高速路大修里程不如預期,瀝青需求大幅下滑。從2012年開始,受國家利好政策支持,各地道路建設項目開始全面陸續復工,同時還有一個方面由于焦化等需求增加,推動消費量寬幅增長達到2126萬噸。2015-2017年中國多數省份迎來高速路建設的關鍵年份,加上各地公路新建及養護工作如火如荼的進行,下游道路工程總體需求較好,支撐石油瀝青總體消費量遠遠大于以往,2015-2017年增長率接近10%。2018年新增里程日趨降低,加上受資金等因素影響,實際消費量不如預期,但2019年隨著國內瀝青產量爆發式增長,預期全年消費量或提高5.12%。

另外,從十三五我國公路發展現狀來看,近10年來我國公路總規模年均增速2.4%,高速路通車里程年均增速8%,公路投資高位運轉,但規模以及通車里程增速明顯放緩,截止2018年,全國公路網總規模達到486萬公里,全國高速路通車里程14.3萬公里。

圖2 2010-2018年高速路通車里程

來源:隆眾資訊

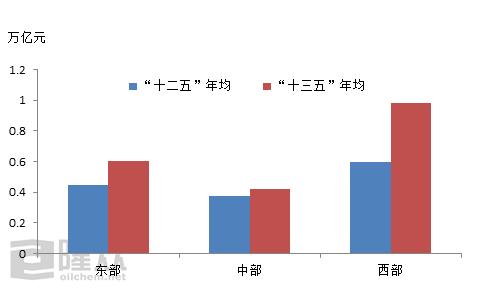

雖公路規模以及通車里程增速明顯放緩,但我國公路交通固定投資力度不減,報告顯示,2019年1-9月份我國公路交通固定投資金額大概在15763.32億元,同比增加473.15億元或3.09%,其中西南和華東投資占比過半。“全局來看,十三五”年均大于“十二五”。

圖3 全國公路建設投資情況

來源:隆眾資訊

此外,隨著高速路建設規模的進一步擴大以及國家對公路瀝青路面要求標準的提高,國內道路瀝青需求中的改性道路瀝青所占比例日趨增加,公路維護管理水準近年來明顯提高。報告顯示,現階段全國公路養護比例達到97.9%,高速路、普通國省干線、農村公路優良率分別達到99.8%、81.0%和61.9%。改性道路瀝青需求量由2015年的612萬噸增至2018年的700萬噸左右,增長率達14%。

“十三五”末發展情況預判中,預期2020年公路網總里程將達500萬公里,高速路通車里程達15.5萬公里,同時,2019年9月,黨中央、國務院正式印發《交通強國建設綱要》,該綱要 指導未來30年交通發展的頂層設計。另外資金方面,2019年6月,國務院辦公廳印發《交通運輸領域中央與地方財政事權和支出責任劃分改革方案的通知》,明確中央承擔國家高速路建設資本金中相應支出,承擔普通國道建設、養護、管理中由中央負責事項的相應支出。

“十三五”末發展情況預判

來源:隆眾資訊

隨著高速路網絡持續完善、普通國省干線等級結構持續調優、農村公路覆蓋深度和服務能力持續改進,公路網中瀝青路面的占比預期將會較大提高,同時全國公路養護的周期性高峰逐步到來,“十三五”國檢將于2020年三季度開展,公路養護需求加快上升,國內瀝青仍有較大建設需求。

以上是最新瀝青價格資訊,更多瀝青價格信息查詢,或想隨時把握最新瀝青價格走勢,瀝青產業動態,請持續關注天賜網行情中心。