進(jìn)入四季度中期,苯乙烯及主體下游行業(yè)的季節(jié)性淡季或?qū)⒅鸩矫黠@,隨著北方氣溫降低及供暖季到來,一部分小型下游客戶的采購量趨于緩和。消費(fèi)前景預(yù)期偏于悲觀。因受到宏觀經(jīng)濟(jì)及產(chǎn)業(yè)基本面加上外部貿(mào)易環(huán)境難一時(shí)好轉(zhuǎn)的多重影響下,預(yù)期市場延續(xù)低位調(diào)整格局。

自9月初以來,苯乙烯震蕩中持續(xù)暗跌,出現(xiàn)顯著的下降,價(jià)格方面則刷新了兩年的新低至7100-7150附近,隨著起動(dòng)的低位修正上漲,幅度亦有限,截至11月上旬在7300元/噸進(jìn)行徘徊。不單是受到現(xiàn)階段下游需求轉(zhuǎn)弱預(yù)期的影響,抑制市場的炒作情緒,后續(xù)供應(yīng)量的增加及宏觀面的影響對(duì)現(xiàn)階段市場價(jià)位影響較大。

據(jù)中國汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì)分析總體市場消費(fèi)需求無顯著改善,國內(nèi)市場消費(fèi)需求不足、國六標(biāo)準(zhǔn)帶來的技術(shù)升級(jí)壓力、新能源補(bǔ)貼大幅走跌等因素的影響下,市場總體回升的幅度有限。而這些影響因素短期內(nèi)仍將存在,所以行業(yè)將繼續(xù)承壓。苯乙烯的三大下游之一的ABS樹脂zui大應(yīng)用范圍是電子電器、 汽車制造業(yè)和建材工業(yè)。宏觀方面亦對(duì)苯乙烯產(chǎn)業(yè)鏈擾動(dòng)較大。

且今年環(huán)保對(duì)于產(chǎn)業(yè)中常年的影響存在,短期內(nèi)沖擊或不明顯,加年底國產(chǎn)裝置投產(chǎn)進(jìn)程臨近,行業(yè)人士多是保守操作,另現(xiàn)階段處于下游需求淡季特征顯著的時(shí)期,市場的炒漲情緒被壓抑。

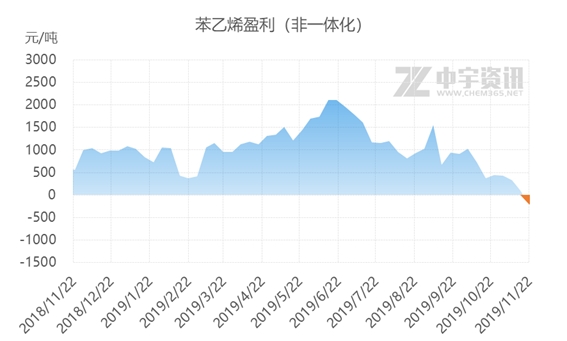

由于市場方向缺少明確性,苯乙烯在低位地區(qū)展開寬幅調(diào)整,原料市場現(xiàn)階段趨穩(wěn),亞洲乙烯及純苯市場均逐步趨穩(wěn)回升,東北亞乙烯上漲至800美元/噸,由比前期的低點(diǎn)680美元/噸漲18%或是120美元。純苯價(jià)格全年來看相對(duì)處于偏上水平,較上半年的4300元/噸的價(jià)格重心增長1000元/噸,現(xiàn)階段在5300元/噸整理,最近雖有小幅調(diào)整但價(jià)格中樞相對(duì)處于良好地區(qū)內(nèi)。成本支撐有所強(qiáng)化,然另一方面苯乙烯企業(yè)利潤率普遍降低至邊際水平。呈現(xiàn)出市場供需基本面較差。

綜上所述,苯乙烯產(chǎn)業(yè)利潤率在歷史低水平線上,而供給方面的壓力多是提前施壓,繼續(xù)向下擠壓或短期內(nèi)已有限。隨著苯乙烯市場大煉化苯乙烯大裝置投產(chǎn)時(shí)代的來臨,國內(nèi)產(chǎn)增加,消費(fèi)轉(zhuǎn)弱,遠(yuǎn)期深度貼水短期內(nèi)難明顯縮窄,預(yù)期市場累庫將加快。然從價(jià)格已提前下降至安全邊際來講,擠壓企業(yè)利潤至低利潤或無利潤。

以上是最新苯乙烯價(jià)格資訊,更多苯乙烯價(jià)格信息查詢,或想隨時(shí)把握最新苯乙烯價(jià)格走勢(shì),苯乙烯產(chǎn)業(yè)動(dòng)態(tài),請(qǐng)持續(xù)關(guān)注天賜網(wǎng)行情中心。