導語:隨著國內聚丙烯產能的持續擴張,表觀消費量連年增長,預期2019年表觀消費量可達到2554萬噸,復合增長率在5.33%。隨著自給率的極大豐富,過剩風險也逐步升級。2020年價格走向如何?終端需求又有什么新方向?

1

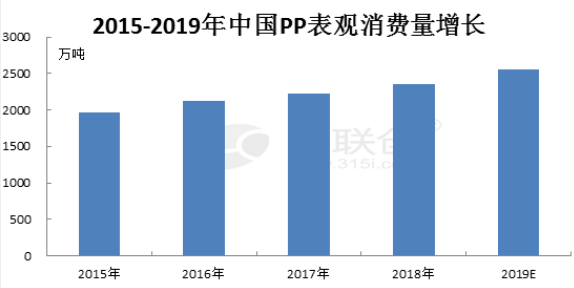

表觀消費量日趨增長

數據來源:金聯創

近年,隨著國內pp裝置的連續擴能,國內表觀消費量連續攀升。2015年國內PP表觀消費量1970萬噸,2019年,預期表觀消費量可達到2554萬噸,復合增長率可達到5.33%。隨著著中國經濟的持續發展,汽車、電子電器等應用范圍迅速發展,中國對聚丙烯的需求量逐漸增加。

近兩年來,部分政策,也利強于聚丙烯消費量的穩健保持。2016年以來,中國持續強化對“洋垃圾”進口的限制,廢塑料進口量降低,再生料對新料的替代性大幅降低。在進口料嚴重供應缺口下,國產料變成主流貨源,新料替代再生料,也為PP表觀消費量的增長提供機會。

2

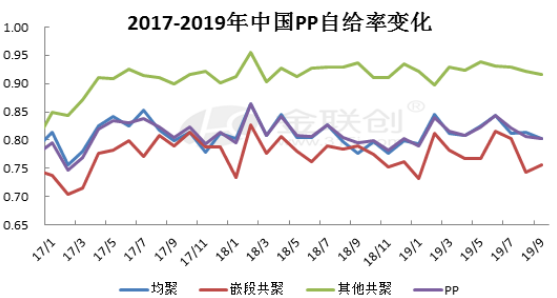

自給率極大豐富

數據來源:金聯創

隨著國內聚丙烯裝置產能增加,石化生產企業產品類別持續豐富,原料自給率急速提升,如圖,2017年PP月度自給率平均值80.71%;2018年PP月度自給率平均值81.10%,略大于2017年;2019年1-9月PP自給率平均值81.66%,同比2018年基本持平。預期未來三個月,受新增產量影響,國增產,2019年國內PP總體自給率仍有增長可能。

當前,中國聚丙烯每月仍然有40-50萬噸聚丙烯需自國外進口,但是進口聚丙烯展現增長趨勢的是高端原料,如抗沖共聚、管材、無規共聚等,隨著國內聚丙烯產能的增加,以及生產技術的源源持續提升,需求缺口有希望獲得彌補,并且擴大出口渠道,進行出口獲利。

中國拉絲產量主要來自于煤化工企業,中石化、中石油拉絲生產比例較少,而煤化工企業在穩定生產后,也在持續嘗試生產注塑、纖維等產品,所以國內均聚料自給率普遍較高。共聚注塑的下游產業應用廣泛,特別汽車、家電等市場日益增大,對共聚料的需求前景比較樂觀,而部分比較高端的共聚料,還需要進口獲得,所以嵌段共聚自給率一直維持偏低水平。但未來一段時期,國產PP拉絲將仍維持著較高占比,所以嵌段共聚未來自給率提升仍比較慢。

3

2020年PP現貨市場走勢預期

未來一年,中國PP市場價格偏高略小于前幾年,高點有希望出當前金九銀十行情,鑒于浙石化等裝置在元旦前后投入生產,后期逐步釋放產量,加上春節小長假的影響,供給方面庫存累積、壓力加大,但需求面存悲觀預期,預期2020年

二、三季度PP價格迅速回落,拉絲低位有希望打破2019年水平,在8000元/噸以下。

行情上探寄希望于階段性終端需求向好以及宏觀面政策落地,金九銀十對短期行情或有提振,加上三季度一般供給方面檢修裝置較多,預期2020年聚丙烯價格偏高有希望出當前金九銀十周邊。但宏觀面政策落地及作用尚待顯現,短時間內對聚丙烯終端需求支撐不足,預期2020年聚丙烯價格偏高相對低于2019年高位。

期貨的引導作用也更加明顯,預期資金面的操作會帶來短期聚丙烯價格的調整,但長線仍看供需面。未來隨著新裝置投入生產帶來供應量的持續增加,供求矛盾不減,加上全球經濟增長速度下行已經是不爭事實,中國經濟增長速度下行壓力明顯,堆疊貿易壁壘的不穩定性,需求悲觀預期已然明顯,預期下游制造業企業利潤繼續保持低位。建議從業者重點關注隨著人們生活水平的提升以及少數城市的環保整治,智能家電、垃圾分類桶等需求的增長預期。

4

2020年PP下游重要行業預期

從終端需求來看,未來聚丙烯在新一代材料、汽車輕量化、綠色建材、醫療器械、食品級包裝、電子電器小型化等方面的運用日益廣泛,我國聚丙烯注塑、專用料等領域消費量有希望提升。中國是全球第二大經濟體,對全球經濟增長速度起到關鍵性的拉動作用。隨著我國新一代城鎮化、新一代工業化、農業現代化和國際貿易發展等對聚烯烴需求的總體支撐,以及國民質量高生活、教育、醫療、養老等服務性需求提升,生育、人口老齡化、醫療需求增加等都提振質量高聚烯烴樹脂需求增長速度。

如欲轉載本文章,請注明內容來自于金聯創

以上是最新PP價格資訊,更多PP價格信息查詢,或想隨時把握最新PP價格走勢,PP產業動態,請持續關注天賜網行情中心。