導(dǎo) 語

2019年再生塑料行業(yè)運行難度較大,其報價在剛需跟進不夠及新料天花板價格壓力下長期處于下降態(tài)勢,導(dǎo)致 2019年在政策比較穩(wěn)定的環(huán)境下企業(yè)開機生產(chǎn)動力仍偏淡。 當前剛進入 2020年,但已相繼聽聞企業(yè)停工放假的消息。 排除今年春節(jié)陽歷日期早于以往的因素外,更多的原因取決于行業(yè)所處的困難。

2019年再生塑料行業(yè)運行難度較大,其報價在剛需跟進不夠及新料天花板價格壓力下長期處于下降態(tài)勢,導(dǎo)致 2019年在政策比較穩(wěn)定的環(huán)境下企業(yè)開機生產(chǎn)動力仍偏淡。 當前剛進入 2020年,但已相繼聽聞企業(yè)停工放假的消息。 排除今年春節(jié)陽歷日期早于以往的因素外,更多的原因取決于行業(yè)所處的困難。

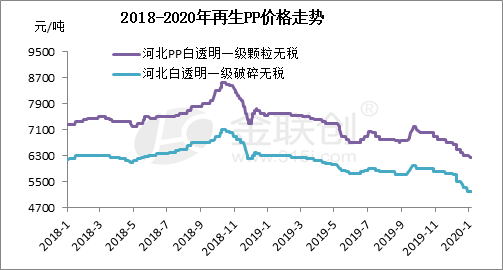

2019年全年再生 pp基本在下滑通道中,已打破以往逢旺季必上漲的慣性行情。 2019年底再生 PP白透明顆粒收于 6300元 /噸,較年初下滑 1250元 /噸,下滑幅度高達 16.56%。 值得注意的事,在傳統(tǒng)的金三銀四月份非但沒有慣性上漲,取而代之的是長期的弱勢暗跌。

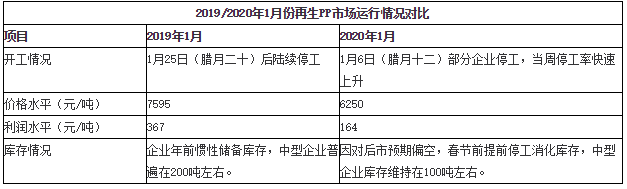

就再生 PP 2019/2020年 1月份同期數(shù)據(jù)來看,今年再生塑料多項指標偏弱。 除價格指標外,當前企業(yè)利潤明顯降低。2019年 11-12月份再生 PP白透明一級顆粒下滑 700元 /噸,但新舊料價格差距依舊保持在 500-800元 /噸的偏低水平,下游并沒有因而波下滑行情加強回料采購量。 向來看上游成本,毛料市場受政策及回收率較低影響國內(nèi)價格有一定抗跌能力,在此支撐下 2019年 11-12月毛料僅走低 100-600元 /噸。 綜上,顆粒企業(yè)利潤被動壓縮。

在長期弱勢行情下,回料企業(yè)生產(chǎn)積極性不佳,多數(shù)選擇提前停工。金聯(lián)創(chuàng)了解到今年停工較去年早 1周左右。 當前東北市場受低氣溫制約元旦后相繼停工,僅部分分揀廠家低負荷運行。陜西、河北、山東、江蘇、安徽、廣東等市場已進入主流停工階段。河南市場仍在嚴格監(jiān)管狀態(tài),企業(yè)停機主要消化庫存。

春節(jié)后再生 PP市場很難產(chǎn)生上漲行情,或?qū)⒊掷m(xù)低位僵持態(tài)勢。 因 2020年新料產(chǎn)能大幅投放,供應(yīng)壓力較大,其價格低位運行運行將是大機率事件。 需求方面,雖宏觀有所利好,但節(jié)后短時間內(nèi)很難體現(xiàn)出來,故下游對回料繼續(xù)持謹慎心態(tài)。預(yù)期春節(jié)后再生市場起動緩慢,且下游將繼續(xù)壓價小單采購。

如欲轉(zhuǎn)載本文章,請注明內(nèi)容來自于金聯(lián)創(chuàng)

以上是最新PP價格資訊,更多PP價格信息查詢,或想隨時把握最新PP價格走勢,PP產(chǎn)業(yè)動態(tài),請持續(xù)關(guān)注天賜網(wǎng)行情中心。