導(dǎo) 語

四季度,pp裝置停車檢修高峰已經(jīng)完成,開工率逐步提升。且前期新投裝置開工率逐步提升,達(dá)到正常水平,因此預(yù)期四季度裝置開工率將出現(xiàn)一定幅度回升,可能會調(diào)整在84%周邊。

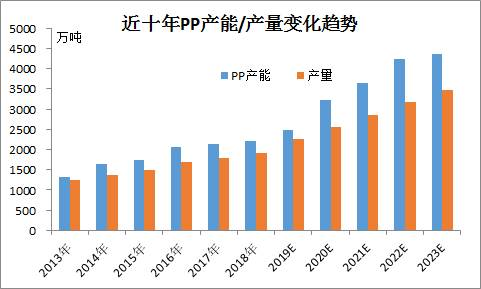

聚丙烯產(chǎn)能擴(kuò)增迅速。2014年當(dāng)年新增325萬噸,生產(chǎn)能力達(dá)到1641萬噸;2015年以后增長速度有所放緩,到2016年聚丙烯產(chǎn)能成功站上2000萬噸。2019年,PP產(chǎn)能迎來新的擴(kuò)能擴(kuò)能高峰,截止當(dāng)前,生產(chǎn)能力達(dá)到2450萬噸。四季度仍有恒力石油化工二期(PP產(chǎn)能40萬噸/年)仍有投產(chǎn)可能,因此預(yù)期截止到2019年末,PP總生產(chǎn)能力達(dá)到到2490萬噸。

有消息稱,浙石油化工一期(PP產(chǎn)能90萬噸/年)、青海大美(PP產(chǎn)能30萬噸/年),當(dāng)前也正在加快建設(shè)進(jìn)度,力爭2019年投產(chǎn),由于裝置建設(shè)的不確定性,暫時把浙石油化工和青海大美投產(chǎn)計劃延期至2020年。(附2020年聚丙烯投產(chǎn)裝置統(tǒng)計表)

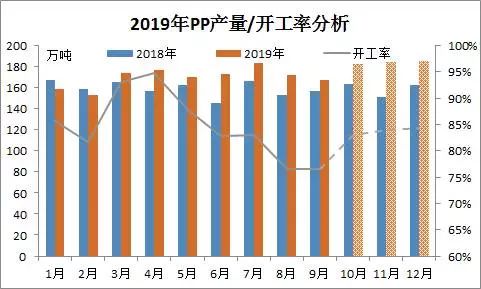

2019年,一季度國內(nèi)PP裝置開工率保持在80%-95%之間,2月份受春節(jié)假期影響,開工率略有下降。4月底PP裝置新產(chǎn)能投放,大連恒力,久泰能源等裝置開車,國內(nèi)PP總產(chǎn)能增加,但新裝置開工,因此5月份開始,PP裝置開公里處連續(xù)下降。且2季度為裝置停車檢修高峰,截止到6月份,PP裝置月度開工率降至82.85%。

7月份,中安聯(lián)合投產(chǎn),當(dāng)月PP增產(chǎn),但開工仍舊保持在82%周邊;8月份檢修增加,9月份巨正源開車拖累整體開工,開工率跌至76%左右。

四季度,PP裝置停車檢修高峰已經(jīng)完成,開工率逐步提升。且前期新投裝置開工率逐步提升,達(dá)到正常水平,因此預(yù)期四季度裝置開工率將出現(xiàn)一定幅度回升,可能會調(diào)整在84%周邊。

如欲轉(zhuǎn)載本文章,請注明內(nèi)容來自于金聯(lián)創(chuàng)

以上是最新PP價格資訊,更多PP價格信息查詢,或想隨時把握最新PP價格走勢,PP產(chǎn)業(yè)動態(tài),請持續(xù)關(guān)注天賜網(wǎng)行情中心。