2019─ĻPTAį÷«aĄ─ųž╚╬Ę┼ĄĮ┴╦╦─╝ŠČ╚Ż¼ą┬°P°Q220╚fćŹ║═║Ń┴”250╚fćŹčbų├│╔×ķ╩ął÷ĻPūóĄ─ųž³cĪŻā╔╠ūčbų├┤╦Ū░ĘųäeŅAŲ┌į┌10į┬Ę▌═Č╚ļ╔·«aŻ¼čbų├═Č╚ļ╔·«aĄ─ŅAŲ┌ęųųŲ▒P├µŻ¼ć°æcų«║¾PTAų„┴”Ų┌ār│ų└m╗ž┬õŻ¼š¹éĆPX-PTA-Š█§ź«aśIµ£└¹ØÖŠ∙į┌ē║┐sĪŻą┬°P°Qą┬čbų├zuiĮKį┌10į┬Ąū┼c╩ął÷ęŖ├µŻ¼║Ń┴”250╚f═Ų▀tų┴├„─Ļ─Ļ│§ĪŻÅ─«öŪ░╩ął÷üĒ┐┤Ż¼zuiĮ³╩ął÷╣®ąĶŠų├µ╔ą┐╔Ż¼ą┬čbų├ßīĘ┼Ą─└¹┐šš²į┌āČ¼FųąŻ¼╚▒╔┘└¹║├ų¦ō╬Ż¼PTAĘ┤ÅŚäė┴”║▄ļyśĘė^ĪŻ

ę╗ĪóPXęč▀M╚ļ╠Øōp

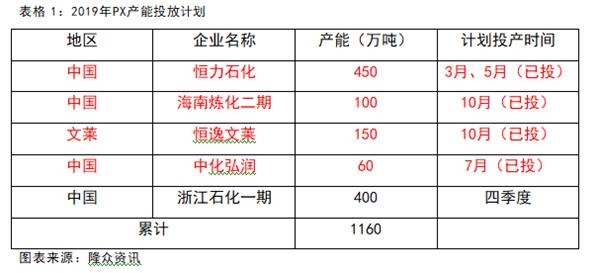

2019─Ļķ_╩╝├±ĀIŲ¾śI┤¾¤Æ╗»ß╚ŲŻ¼ō■┬Ī▒Ŗ┘YėŹĮyėŗŻ¼2019─ĻPXėŗäØą┬į÷«a┐╔×ķ1160╚f揯¼─Ļā╚│²┴╦šŃĮŁ╩»╗»═ŌŻ¼Ųõ╦¹čbų├Š∙═Č╚ļ╔·«aŻ¼└█ėŗį÷╝ė«a─▄760╚f揯¼▌^╔Ž─Ļ─ĻĄūį÷╝ė52%ĪŻ

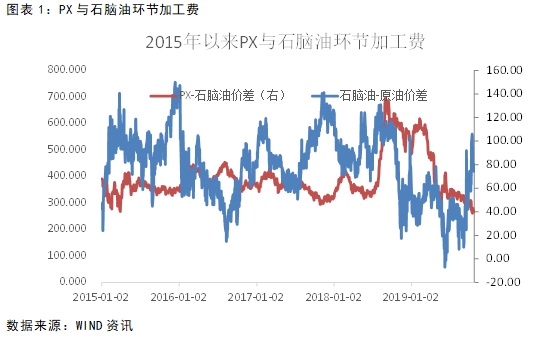

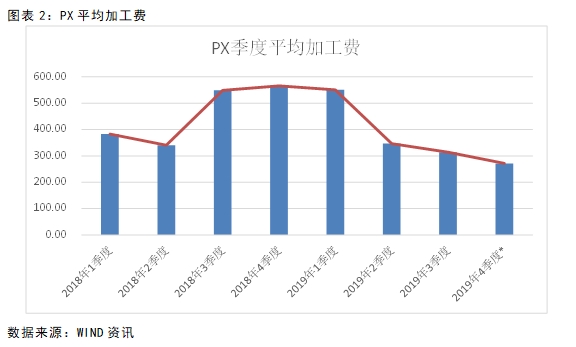

Į±─ĻPXĄ─┤¾┴┐═Č╚ļ╔·«aŻ¼ē║┐s▒Š╔ĒĄ─└¹ØÖ┐šķgŻ¼▓╗▀^│╔▒Š├µ╩»─Xė═Ų½ÅŖŻ¼╩▄ę║╗»ÜŌārĖ±▌^Ė▀Īó─│┤¾ÅS┤¾┴┐▓╔┘Å╩»─Xė═Ż¼╔│╠žčbų├įŌęu║¾▓╔┘Å╩»─Xė═ęį╝░ę║╗»ÜŌārĖ±┬įĖ▀Ą╚ŠC║Ž└¹║├╠ßš±Ż¼╩»─Xė═┤¾Ę∙Ę┤ÅŚŻ¼┴čĮŌārĖ±▓ŅŠÓÅ─6į┬ųąč«Ą─žōųĄ╗ž╔²ų┴«öŪ░70ČÓ├└į¬ų▄▀ģĪŻČ°PXģsę╗┬ĘŽ┬┤ņŻ¼ļSų°║Ń┴”┤¾¤Æ╗»ßīĘ┼└Łķ_ć°ā╚PXį÷«aßĪ─╗Ż¼4į┬ųąč«ų«║¾Ż¼PXārĖ±╣Ø╣ØŽ┬ĮĄĪŻĖ∙ō■«öŪ░PTA«a─▄üĒ╦ŃŻ¼╚½▓┐ķ_╣żĄ─įÆ(╝ė╔Žą┬°P°Qčbų├)─ĻąĶę¬PX«a─▄╝s3337╚f揯¼PX╚▒┐┌×ķ1114╚f揯¼ę▓Š═╩Ū▀M┐┌ę└┘ćČ╚ė╔╔Ž─Ļ─ĻĄūĄ─58.6%ĮĄų┴33.4%Ż¼╬ęć°│Ż─ĻęįüĒPX▀M┐┌ę└┘ćČ╚į┌50-60%Ą─Šų├µ½@Ą├Ė─╔ŲĪŻ║Ń┴”¤Æ╗»ę╗¾w╗»Ą─░lš╣Ė³ČÓĄ─╩ŪūįĮoūįūŃŻ¼┼õ╠ū▒Š╔ĒĄ─660╚f揫a─▄Ż¼╠╚╚¶ą┬čbų├į┘╔Ž±RŻ¼▓┼Ģ■«a╔·Ė³ČÓĄ─PXąĶŪ¾ĪŻ

į┌į÷«aē║┴”Ž┬Ż¼PX╝ė╣ż┘M┤¾Ę∙╩ššŁŻ¼Į±─Ļ╔ŽĄ─▀@ą®ą┬čbų├ęčīóPX└¹ØÖ╚½▓┐Ūų╬gĪŻ2019─Ļę╗╝ŠČ╚PXŲĮŠ∙╝ė╣ż┘Mį┌550├└į¬Ż¼┼c2018─ĻŽ┬░ļ─Ļ═¼śė▒Ż│ųĖ▀╬╗Ż¼▀@ę▓īó│╔×ķĮ³ą®─ĻüĒęį╝░╬┤üĒŽÓ«ö│Ż─Ļā╚Ą─Ė▀╦«ŲĮĪŻČ■╝ŠČ╚ą┬«a─▄Ą─ų▓ĮßīĘ┼īóPX╔·«a└¹ØÖčĖ╦┘ē║┐sŻ¼Įžų╣ĄĮć°æcų«║¾PX-╩»─Xė═ārĖ±▓ŅŠÓęčĮĄų┴300├└į¬ų«Ž┬Ż¼PX╔·«a╝┤╠ØōpĪŻ«öŪ░üĒ┐┤ć°ļHė═ārŲ½ÅŖš╩ÄŻ¼╚į╬┤ĦäėPXārĖ±╔Žš{Ż¼PX-╩»─Xė═Łh╣Øęč╠ßŪ░Ę┤æ¬╣®æ¬į÷╝ėĄ─└¹┐šŻ¼«ö╚╗╚¶šŃĮŁ╩»╗»400╚fćŹ═Č╚ļ╔·«a║¾Ż¼PX╝ė╣ż┘Mėą═¹└^└m╩ššŁŻ¼300├└į¬/揥─╝ė╣ż┘M╗“│╔×ķ╔▌Ū¾ĪŻČ°į┌Ųõ═Č╚ļ╔·«aų«Ū░Ż¼PX┴Ž└^└mŽ┬ąąäė┴”▓╗ē“ĪŻ

Č■Īóą┬«a─▄═Č╚ļ╔·«aŅAŲ┌ßīĘ┼Ż¼╣®æ¬Č╦ē║┴”╠ßĖ▀

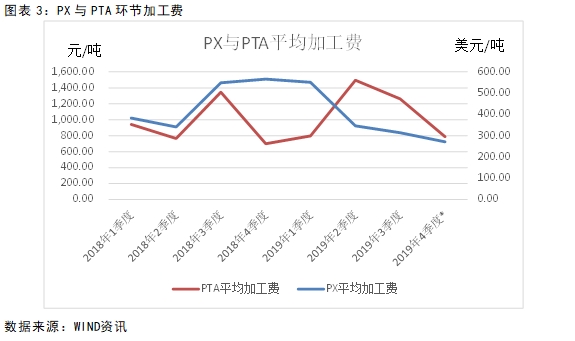

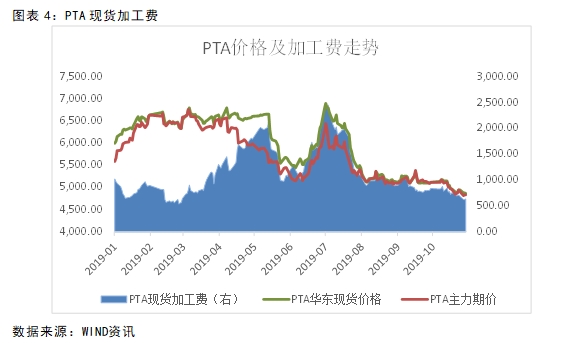

2015─Ļ-2017─ĻPTA╩ął÷╣®ÅŖąĶ╚§├„’@Ż¼└Ž┼fčbų├╠Äė┌│Ż─Ļ═Ż▄ćæBä▌Ż¼ą┬čbų├┐é╣▓═ČĘ┼4╠ūŻ¼▓╗▀^į÷╝ėĄ─«a─▄╗∙▒Š▒╗┼fčbų├╦∙ĄųŽ¹Ż¼ļSų°2018─ĻŠ█§ź╩ął÷ėą╦∙Ų╔½Ż¼PTAąĶŪ¾į÷╝ėŻ¼Å─╣®ąĶīÆ╦╔ū▀Ž“Ų½ŠoĖ±ŠųĪŻČ°2018─Ļėųø]ėąą┬į÷«a─▄Ż¼╔Ž─Ļ─Ļ║¾░ļ─ĻęįüĒPTA¼Fžø╝ė╣ż┘Mėą▓╗╦ū▒Ē¼FĪŻ2018─Ļ╚²╝ŠČ╚¼FžøŲĮŠ∙╝ė╣ż┘M▀_ĄĮ1344į¬/揯¼ļm╚╗╔Ž─Ļ─ĻĄūėą╦∙Ž┬╗¼Ż¼Ą½į┌Į±─Ļą┬į÷«a─▄ßīĘ┼Ū░Ż¼PTA╔·«aÅS╝ęėųėŁüĒzui║¾Ą─┐±ÜgŻ¼Į±─Ļ

Č■Īó╚²╝ŠČ╚PTA╝ė╣ż┘MĘųäe▀_ĄĮ1495║═1260į¬Ą─▌^Ė▀│╠Č╚ĪŻÅ─PX-PTAā╔Łh╣ØüĒ┐┤Ż¼PXį┌Č■╝ŠČ╚ų«║¾└¹ØÖ┤¾Ę∙╩š┐sŻ¼┤¾┤¾ē║┐s┴╦PTA│╔▒ŠŻ¼Č°Ž┬ė╬Š█§źĄ─«a─▄▀Ćį┌ĘĆ▓Įį÷╝ėŻ¼äéąĶ▀Ćėąų¦ō╬Ż¼ī¦ų┬«aśIµ£└¹ØÖÅ─╔Žė╬ķ_╩╝ų▓ĮŽ“Ž┬▐DęŲĪŻ

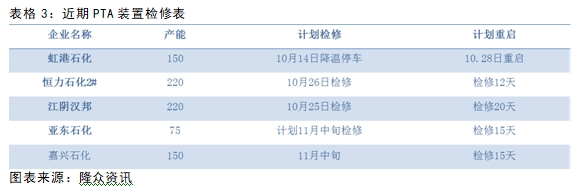

zuiĮ³Ż¼¬Ü╔Į─▄į┤(ą┬°P°Q)220╚fćŹ/─ĻPTAčbų├Ųõųą110╚fćŹ╔·«aŠĆ10į┬30╚š═Ēķg│÷┴ŽŻ¼¼F▀\ąąĘĆČ©ĪŻ┴Ē═Ō110╚fćŹčbų├ėŗäØ11į┬įć▄ć▀\ąąĪŻ╝┘╚ńšf╔Ž░ļ─Ļ╦─┤©Ļ╔▀_╗»īWĄ─100╚f揫a─▄╚į╬┤ī”╩ął÷«a╔·│õĘųĘ┤æ¬Ż¼─Ū├┤╝ė╔Žą┬°P°Q▀@╠ūčbų├Ą─ßīĘ┼Ż¼─Ļā╚ęčĮøį÷«a320╚f揯¼┴Ē═Ō║Ń┴”čbų├═Č╚ļ╔·«aę▓į┌╬┤üĒŻ¼╩ął÷╣®æ¬ē║┴”═╗’@ĪŻ10į┬ųąč«PTA¼Fžø╝ė╣ż┘MĮĄų┴800į¬ęįŽ┬Ż¼«öŪ░╔§ų┴āHėą600į¬ū¾ėęŻ¼└¹ØÖ┐šķg┤¾┤¾ē║┐sĪŻĮ±─ĻĄ─╝ė╣ż┘Mģ^ķgš±Ę∙╔§ų┴│¼▀^ārĖ±Ą─š±Ę∙Ż¼«öŪ░╝ė╣ż┘M╩š┐s▓╗āH╩Ūą┬°P°Q220╚fćŹčbų├ĦüĒĄ─ė░ĒæŻ¼Ė³ĻPµIąįĄ─╩Ū╬┤üĒ▀ĆėąĖ³ČÓĄ─ą┬čbų├╔Ž±RŻ¼╝┤▒Ń║Ń┴”250╚fćŹ═Ų▀tų┴2020─Ļ│§Ż¼Ą½╬┤üĒÄū─ĻPTAĄ─═Č╚ļ╔·«aē║┴”Č╝▓╗▌p╦╔Ż¼╩ął÷▒»ė^ŪķŠwØŌ║±ĪŻ

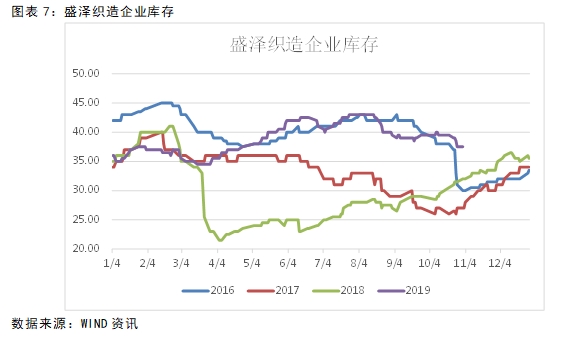

Å─Ģrķg╣سcüĒ┐┤Ż¼Į±─Ļ─Ļā╚╚į╬┤▀Mąą─ĻīÅĄ─«a─▄ų„ę¬╩Ūüå¢|╩»╗»Īó╝╬┼d╩»╗»Īó║Ż─Žę▌╩óęį╝░║ŻéÉ╩»╗»Īóę▌╩óīÄ▓©220ĪóōPūė╩»╗»35ęį╝░āxš„6

5Īóųķ║ŻBPĄ─110└█ėŗ975╚f揯¼░┤15╠ņĄ─Özą▐Ų┌Ż¼╝sōp║─40╚f揫a─▄ĪŻ▓╗▀^«öŪ░ėą┤_Č©ąįėŗäØĄ─āHėąüå¢|╩»╗»║═╝╬┼d╩»╗»ā╔╠ūŻ¼ę“┤╦īŹļH«a─▄ōp║─╗“ąĪė┌ŅA╣└┴┐ĪŻ─Ļā╚▓╗║¼ųą╠®└źė±║═║Ń┴”╚²Ų┌250╚f揫a─▄Ą─įÆŻ¼Ė∙ō■ą┬°P°Q1/2čbų├į┌11į┬┴┐«aĪó╩ŻėÓ1/2į┌12į┬┴┐«aüĒėŗ╦ŃŻ¼11-12į┬į÷«a27╚f揫a─▄ĪŻÖzą▐ōp║─¾w┴┐┐╔ęįīóį÷«aĄ─ē║┴”▓┐ĘųĄųŽ¹ĪŻę“┤╦2019─ĻīŹļHį÷╝ėĄ─«a─▄╣®æ¬┴┐▓╗ČÓĪŻį┌«öŪ░╝ė╣ż┘MęčĮĄų┴600ų▄▀ģĄ═╬╗╦«ŲĮĄ─▒│Š░Ž┬Ż¼║¾Ų┌Ž┬ĮĄąĶę¬Ė³ČÓĄ─┘YĮ┴”┴┐ĪŻ

╚²ĪóŠ█§ź╝Š╣Øąį═·╝Šų▓Į═╦╚ź

▒Š▌å«aśIµ£Ą─į÷«aų▄Ų┌ķ_╩╝ė┌Š█§źŁh╣ØŻ¼2017─ĻŠ█§ź«a─▄ķ_╩╝Ė▀╦┘░lš╣Ż¼2018─Ļ╔Ž─Ļį÷ķL╦┘Č╚▀_ĄĮ14.4%Ż¼ŽÓī”▒╚PX║═PTA╩ął÷0═Č╚ļ╔·«aüĒ┐┤Ż¼ąĶŪ¾Ą─į÷ķL╠ßš±╔Žė╬Ż¼Įo╔Žė╬ĦüĒ┴╦▌^║├Ą─└¹ØÖŻ¼2019─ĻŠ█§ź░³║¼ų«Ū░═Ų▀tĄ─«a─▄į┌ā╚Ż¼╣▓ėą538╚f揥─ą┬«a─▄ŅAŲ┌ßīĘ┼Ż¼Įžų╣ĄĮ10į┬ĄūŻ¼╣▓ėŗ═Č╚ļ╔·«a325╚f揯¼▌^╔Ž─ĻĄūį÷ķL5.9%ĪŻ11-12į┬▀Ćėą100ČÓ╚f揊█§źą┬«a─▄ėŗäØ═Č╚ļ╔·«aĪŻ

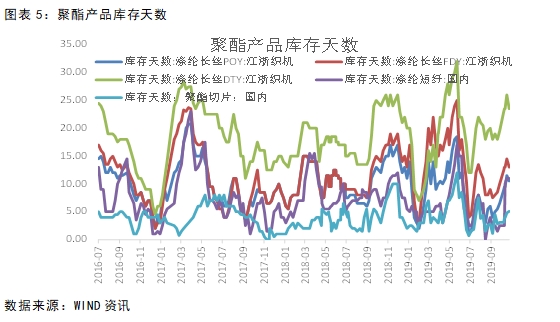

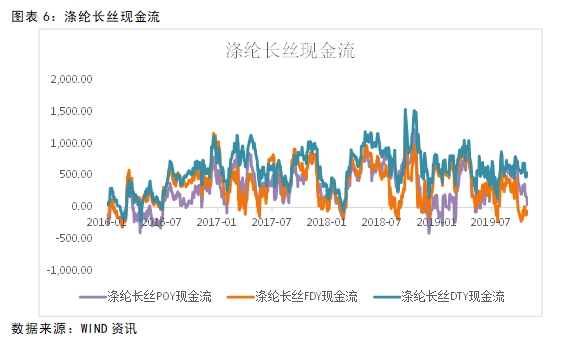

ė╔ė┌Š█§ź╩ął÷Š░ÜŌČ╚╔ą┐╔Ż¼Ž┬░ļ─ĻļSų°įŁ┴ŽČ╦ārĖ±Ą─Ž┬ĮĄŻ¼Š█§ź£ņĮz¼FĮ┴„į÷╝ėŻ¼╚½─ĻüĒ┐┤ÅS╝ęį┌│ų└mį÷«aĄ─═¼ĢrŻ¼ę└┼f▒Ż│ųų°ŽÓ«öĖ▀Ą─ķ_╣ż┬╩ĪŻ2019─ĻęįüĒŠ█§źÅS╝ęĄ─ŲĮŠ∙ķ_╣ż┬╩▀_ĄĮ88%ų▄▀ģĄ─Ė▀╬╗╦«ŲĮĪŻ2019─Ļ4į┬ų«║¾PTA«aśIµ£└¹ØÖ▐DęŲ├„’@Ż¼▓╗▀^«aśIµ£š¹¾w└¹ØÖ╠Äė┌│ų└m┐s╦«ĀŅæBĪŻzuiĮ³FDYęč│ų└mį┌╠Øōp╔·«aųąĪŻė╔ė┌Ž┬ė╬┐Śįņ╝ė╣żŲ¾śI▒Ē¼FŪĘ╝čŻ¼Äņ┤µĖ▀╬╗Ż¼Ą╣▒ŲŠ█§źÅS╝ę╠Äė┌└█ÄņŠų├µĪŻ10į┬ĄūŻ¼£ņŠ]ķLĮzPOYĪóFDY║═DTYÄņ┤µĘųäeį┌

9Īó15.5║═24.5╠ņŻ¼Ą½zuiĮ³Š█§ź«aõNČÓ▒Ż│ųį┌7│╔ū¾ėęŻ¼╬┤üĒŠ█§źÅS╝ęīóļy╠ė└█ÄņĪŻ

Å─ĮKČ╦╩ął÷ŪķørüĒ┐┤Ż¼10į┬ĄūĮŁšŃ┐ŚÖCŠC║Žķ_ÖC┬╩75.5%%Ż¼ć°æcų«║¾į┌Č╠Ģ║Ą─Ž┬ĮĄų«║¾ęč╗ųÅ═ų┴╣ØŪ░╦«ŲĮĪŻį┌ć°ā╚═Ō║Ļė^ŁhŠ│▓╗╝č╝░┘Qęū╝m╝ŖÕeŠCÅ═ļsĄ─┤¾▒│Š░Ž┬Ż¼2019─Ļ╝Å┐ŚĘ■čb│÷┐┌Į╗žøŠ∙Ą═ė┌ų«Ū░═¼Ų┌Ż¼Č■╝ŠČ╚ų«║¾│÷┐┌į÷ķL╦┘Č╚Ę┼┬²ĪŻļSų°ć°ā╚ļp11ėåå╬║═ć°═Ō╩źšQ╣Øėåå╬Č┌žø│▒▀^╚źŻ¼ĮKČ╦╩ął÷ļyėąŽ±śė╠ßš±Ż¼ę“Č°ī”Š█§źįŁ┴Ž╩ął÷«a╔·žōĘ┤üĪŻ

╬ÕĪó║¾Ų┌╩ął÷š╣═¹

ŠC╔ŽüĒ┐┤Ż¼PXį÷«a▒│Š░Ž┬Ż¼└¹ØÖ┤¾Ę∙╩š┐sŻ¼«öŪ░PX-╩»─Xė═ārĖ±▓ŅŠÓį┌260├└į¬ų▄▀ģęč╠Äė┌╠ØōpĀŅæBŻ¼╠╚╚¶Ž┬ė╬║Ń┴”╩»╗»«a─▄Ž╚ė┌šŃĮŁ╩»╗»«a─▄═Č╚ļ╔·«aŻ¼īóĢ■Ħäėę╗▓┐ĘųPXąĶŪ¾Ż¼PXārĖ±ę▓ėą═¹ų╣Ą°Ę┤ÅŚŻ¼Ę±ätį┌šŃĮŁ╩»╗»Ą─╩ūŽ╚═Č╚ļ╔·«aē║┴”Ž┬Ż¼PX╣®ąĶŠų├µīóĖ³╝ėīÆ╦╔Ż¼ī”PTA╩ął÷ęč╩¦╚ź│╔▒Šų¦ō╬ū„ė├ĪŻĮKČ╦╝Å┐Ś╩ął÷Ų½▒»ė^īó▀B└█Š█§ź╩ął÷Ż¼zuiĮ³Š█§ź£ņŠ]ÅS╝ę¼FĮ┴„╬«┐sŻ¼─ĻĄūÖzą▐«a┐╔ęįīó┬įėąį÷ķLĪŻ

Č°PTA╩ął÷«öŪ░Ė³ČÓ╩▄▒Š╔Ē«a─▄į÷«aĄ─ē║ųŲŻ¼╠╚╚¶─ĻĄūų«Ū░ø]ėąĖ³ČÓĄ─ą┬į÷«a─▄Ż¼▒Š╔ĒĄ─PTA╣®ąĶīÆ╦╔Šų├µ╔ą▓╗═╗│÷Ż¼Ą½║Ń┴”Ą╚ČÓ╠ūą┬«a─▄╝┤▒Ń═Ų▀tŻ¼ų╗╩Ūīóē║┴”║¾čė¤oĘ©ĮĄĄ═╬┤üĒĄ─╣®ąĶŠų├µŻ¼«öŪ░╝ė╣ż┘Męč╠Äė┌ŽÓī”Ą═╬╗Ż¼╬┤üĒ1000į¬╝ė╣ż┘Mīóį┘┤╬│╔×ķŲ┐ŅiŻ¼Ę┤ÅŚē║┴”▌^┤¾Ż¼║¾Ų┌Ą─├┐▌åĘ┤ÅŚČ╝īó╩Ūū÷┐šĢrÖCĪŻ

Ż©╬─š┬üĒį┤Ż║║ļśIŲ┌žøŻ®

ęį╔Ž╩ŪūŅą┬PTAārĖ±┘YėŹŻ¼Ė³ČÓPTAārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬PTAārĖ±ū▀ä▌Ż¼PTA«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ