8月伊始,誰也沒有想到,影響紡織行業(yè)的第一炮會是貿(mào)易戰(zhàn)的再次打響,這對待整個紡織乃至粘膠短纖行業(yè)來講等于是雪上加霜,加上粘膠短纖供需面失衡狀況下,從業(yè)者多數(shù)對8月行情看空,據(jù)此對待粘膠短纖及人棉紗拿貨更為謹慎,行業(yè)避險情緒存在下,讓價現(xiàn)象或持續(xù)出現(xiàn)。

商家避險出貨積極

隨著粘短企業(yè)訂單逐步履行,貨源供應(yīng)偏緊格局有所緩和,且近日已有企業(yè)裝置開工率提升,行業(yè)開機亦升至8成一線,但是受季節(jié)及行情影響,企業(yè)產(chǎn)、銷均弱,對后期自身及下游行情多難持信心,粘短商家也同期觀望下半年狀況。

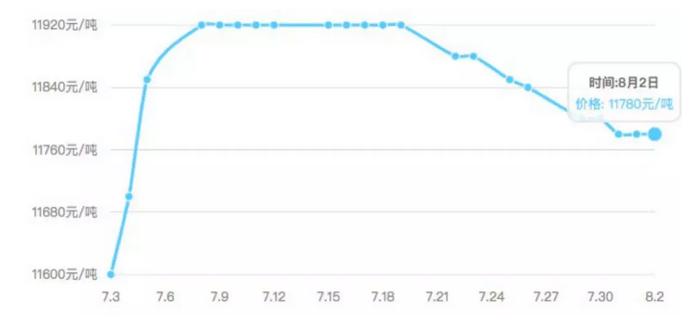

同時,粘短及其下游、終端出口有無亮點、契機,近日商家避險出貨積極,價格凌亂。截至8月1日,粘膠短纖中端成交11500-11600元/噸、高端11900-12100元/噸。

利潤處于長時間虧損狀況

利潤面來看,19年粘膠短纖利潤處于長時間虧損狀況,雖前期因為價格上調(diào),利潤略有好轉(zhuǎn),但是整體來講還是處于虧損的狀況內(nèi)。

如近期南京化纖發(fā)布半年報,半年報顯示2019年上半年以來,紡織品出口不暢,粘膠短纖下道企業(yè)開工率大幅走跌,紡織原材料價格下滑幅度均超過10%,短纖每噸售價更是由2018年末1.32萬元下滑至1.08萬元,下滑幅度近20%,創(chuàng)下10年來的低位,短纖產(chǎn)品銷售困難,生產(chǎn)廠家庫存已達極限,紛紛減產(chǎn)、停產(chǎn)降低損失。

下游人棉紗難有太大起色

下游人棉紗難有太大起色

人棉紗行情主要依靠下游需求的帶動,而目前終端織造廠一方面因宏觀經(jīng)濟面未定,觀望態(tài)度濃厚,一方面因庫存持續(xù)高企,開機繼續(xù)下調(diào),另一方面因環(huán)保、資金等問題,對紗線采購意愿不強,故終端短期內(nèi)難有太大起色。

或許需靜待宏觀面向好,需求才能有所復(fù)蘇,金九銀十才能有所期盼,到時紗線市場也將迎來旺季。

綜合來看:從8月份市場行情來看,粘膠短纖利好乏善可陳,相反不利因素會有所增長,粘短市場售價或下滑容易上漲難。

以上是最新粘膠短纖價格資訊,更多粘膠短纖價格信息查詢,或想隨時把握最新粘膠短纖價格走勢,粘膠短纖產(chǎn)業(yè)動態(tài),請持續(xù)關(guān)注天賜網(wǎng)行情中心。