導(dǎo) 語

目前看年內(nèi)降息空間有,降息幅度有限,定向?qū)嶓w降息更有效。宏觀上,PMI、ppI以及庫存周期,堆疊的金融周期等,各個(gè)指標(biāo)尚沒有提示見底的信號(hào)或者確認(rèn)見底。何時(shí)見底和何時(shí)確認(rèn)已經(jīng)見底,仍要等候宏觀數(shù)據(jù)來說話。

11月9日,國家統(tǒng)計(jì)局公開了10月份PPI(工業(yè)廠家出廠價(jià)格指數(shù))和CPI(居民消費(fèi)價(jià)格指數(shù))數(shù)據(jù),數(shù)據(jù)基本符合我們預(yù)期,PPI同比持續(xù)走低,至-1.6%,CPI則上破3%臨界線,持續(xù)漲至3.8%,創(chuàng)了年內(nèi)新高。CPI和PPI的“剪刀差”持續(xù)擴(kuò)大,重點(diǎn)是受到豬肉價(jià)格大幅上漲推動(dòng)食品價(jià)格上調(diào)導(dǎo)致CPI加速上升,消除食品價(jià)格之后的核心CPI保持在1.5%并未反彈,而PPI負(fù)值比上個(gè)月更大,說明經(jīng)濟(jì)中的實(shí)際需求不夠,經(jīng)濟(jì)下行壓力依然較大。

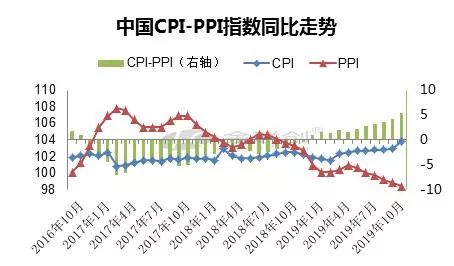

一、CPI-PPI剪刀差持續(xù)擴(kuò)大

數(shù)據(jù)來源:金聯(lián)創(chuàng)

按照統(tǒng)計(jì)局公開的數(shù)據(jù)。2019年10月份,全國工業(yè)廠家出廠價(jià)格同比減少1.6%,環(huán)比反彈0.1%;工業(yè)廠家購進(jìn)價(jià)格同比減少2.1%,環(huán)比反彈0.2%。1—10月平均,工業(yè)廠家出廠價(jià)格較上年同期下降0.2%,工業(yè)廠家購進(jìn)價(jià)格下降0.5%。

生產(chǎn)原料價(jià)格同比減少2.6%,跌幅比上月擴(kuò)大0.6個(gè)百分點(diǎn),影響工業(yè)廠家出廠價(jià)格總水平下降約1.95個(gè)百分點(diǎn)。其中開采工業(yè)價(jià)格下降1.9%,原料工業(yè)價(jià)格下降5.6%,加工工業(yè)價(jià)格下降1.5%。

生活資料價(jià)格同比反彈1.4%,反彈幅度比上月擴(kuò)大0.3個(gè)百分點(diǎn),影響工業(yè)廠家出廠價(jià)格總水平反彈約0.36個(gè)百分點(diǎn)。其中,食品價(jià)格上調(diào)4.4%,衣著價(jià)格上調(diào)0.6%,一般日用品價(jià)格上調(diào)0.4%,耐用消費(fèi)品價(jià)格下降1.8%。

10月份,全國居民消費(fèi)價(jià)格同比反彈3.8%。其中,城市反彈3.5%,農(nóng)村反彈4.6%;食品價(jià)格上調(diào)15.5%,非食品價(jià)格上調(diào)0.9%;消費(fèi)品價(jià)格上調(diào)5.2%,服務(wù)價(jià)格上調(diào)1.4%。1—10月平均,全國居民消費(fèi)價(jià)格較上年同期反彈2.6%。

如圖所示,以上年同月基數(shù)為100,CPI-PPI剪刀差持續(xù)擴(kuò)大,CPI和PPI的剪刀差為5.4%,較上月擴(kuò)大1.2個(gè)百分點(diǎn),連續(xù)11個(gè)月為正。CPI和PPI分別從終端和供應(yīng)端/生產(chǎn)端描述了經(jīng)濟(jì)運(yùn)轉(zhuǎn)狀態(tài),邏輯上講,由于企業(yè)zui終要把它們的費(fèi)用以更強(qiáng)的消費(fèi)價(jià)格的形式轉(zhuǎn)移給消費(fèi)者,因此用PPI的變化預(yù)期CPI變化是有用的。但實(shí)際中,并不十分有效,只能做粗略分析。PPI的下降,事實(shí)上是中國內(nèi)需不夠的反映。由于中國是世界大宗商品的zui大需求方,因此年初以來工業(yè)廠家購進(jìn)價(jià)格指數(shù)(PPIRM)和PPI的下降走勢,事實(shí)上反映的是中國內(nèi)需尤其是工業(yè)投資需求的不夠。

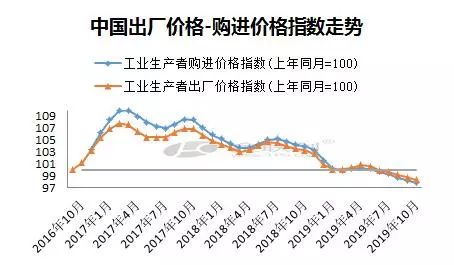

二、原料、燃料端價(jià)格下降更快

數(shù)據(jù)來源:金聯(lián)創(chuàng)

如圖所示,10月份購進(jìn)價(jià)格同比減少速度略快于出廠價(jià)格,表明成本面下降更快,意味著減慢了企業(yè)利潤下降速度,終端品價(jià)格下降已經(jīng)傳導(dǎo)到了原料端,工業(yè)企業(yè)仍有生產(chǎn)動(dòng)力。PPI-和PPIRM持續(xù)雙雙下降,其差值連續(xù)三個(gè)月維持恒定。工業(yè)廠家購進(jìn)價(jià)格中:農(nóng)副產(chǎn)品類價(jià)格上調(diào)6.3%,建筑材料及非金屬類價(jià)格上調(diào)3.1%,黑色金屬材料類價(jià)格上調(diào)0.8%,化工原料類價(jià)格下降8.5%,燃料動(dòng)力類價(jià)格下降5.5%,有色金屬材料及電線類價(jià)格下降2.4%。

數(shù)據(jù)來源:金聯(lián)創(chuàng)

購進(jìn)價(jià)格中燃料、動(dòng)力價(jià)格指數(shù)下降更快。如圖所示,兩者之差呈現(xiàn)持續(xù)擴(kuò)大態(tài)勢。意味著整個(gè)工業(yè)產(chǎn)業(yè)鏈供需雙弱,整體價(jià)格在下行。聚丙烯PP產(chǎn)業(yè)也不例外,在工業(yè)制造業(yè)中很難獨(dú)善其身。PP專業(yè)生產(chǎn)原料中油制PP來自原油,煤制PP來自煤炭,兩者價(jià)格均下降趨勢,MTP或者M(jìn)TO則甲醇原料zui近一段時(shí)期跌速快于PP和PE,導(dǎo)致盤面上MTP和MTO利潤持續(xù)擴(kuò)大。上游原料價(jià)格走跌,生產(chǎn)上生產(chǎn)成本的降低,阻止了利潤的持續(xù)降低,生產(chǎn)積極性還在,供應(yīng)的增加,利空價(jià)格的局面還在。

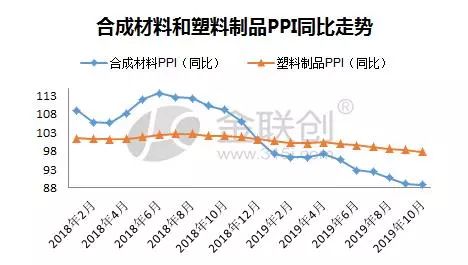

三、合成材料和塑料制品PPI雙雙下降

數(shù)據(jù)來源:金聯(lián)創(chuàng)

繼續(xù)細(xì)分行業(yè)指數(shù)去查看,PP隸屬合成材料,對(duì)應(yīng)下游是塑料制品。10月份合成材料PPI同比減少11.1%,在化學(xué)工業(yè)中是同比跌幅zui大的,塑料制品PPI同比減少2.2%,顯然,塑料制品PPI下降塑料慢于合成材料PPI。如圖所示,2019年年內(nèi)整體上兩者都呈現(xiàn)下降趨勢。兩者指數(shù)差在9月份達(dá)到zui大9.1%,10月份略有收窄。塑料制品PPI的回穩(wěn),必然傳導(dǎo)到原料的止跌回穩(wěn)。接下來需要緊密查看塑料制品行業(yè)的價(jià)格和利潤情況。對(duì)于PP行業(yè)來說,下游制品業(yè)的復(fù)蘇才是價(jià)格探底的拐點(diǎn),目前看,PP行業(yè)和PP的下游汽車行業(yè)仍舊處于去庫探底過程,先探底者拉動(dòng)后觸底回升。汽車行業(yè)低迷時(shí)間和幅度更長,有可能首先探底。

四、PP價(jià)格何處是底?

數(shù)據(jù)來源:金聯(lián)創(chuàng)

從基本面考慮,供需寬松的預(yù)期在兌現(xiàn)途中。PP遠(yuǎn)期投入生產(chǎn)只會(huì)延緩但不會(huì)缺席。假設(shè)投入生產(chǎn)預(yù)期成立且維持的話,PP供應(yīng)增量還無法達(dá)到zui大,那么價(jià)格尚無到底部。行業(yè)的整合和出清必然要經(jīng)過價(jià)格跌破成本,利潤出現(xiàn)虧損,落后產(chǎn)能淘汰。庫存周期上庫存雖然還在去庫,業(yè)內(nèi)已經(jīng)悄然整合,結(jié)構(gòu)已經(jīng)優(yōu)化,zui優(yōu)的產(chǎn)能保留,價(jià)格開始上升。

供應(yīng)端的影響是微觀的,是實(shí)際的。宏觀端的影響更多是政策面預(yù)期的因素。宏觀逆周期調(diào)整的力度,目前來看隨著CPI的高走,六個(gè)穩(wěn)的目標(biāo),暫時(shí)不會(huì)有大動(dòng)作,一方面想通過降息降低實(shí)體經(jīng)濟(jì)融資成本,一方面又要顧慮通脹的繼續(xù)上漲,雖然核心CPI不高,但是名義收入不變情況下,CPI的上漲必然降低實(shí)際收入,因而降低消費(fèi)。目前看年內(nèi)降息空間有,降息幅度有限,定向?qū)嶓w降息更有效。宏觀上,PMI、PPI以及庫存周期,堆疊的金融周期等,各個(gè)指標(biāo)尚沒有提示見底的信號(hào)或者確認(rèn)見底。何時(shí)見底和何時(shí)確認(rèn)已經(jīng)見底,仍要等候宏觀數(shù)據(jù)來說話。冬天來了春天還能遠(yuǎn)嗎?

如欲轉(zhuǎn)載本文章,請(qǐng)注明內(nèi)容來自于金聯(lián)創(chuàng)

以上是最新PP價(jià)格資訊,更多PP價(jià)格信息查詢,或想隨時(shí)把握最新PP價(jià)格走勢,PP產(chǎn)業(yè)動(dòng)態(tài),請(qǐng)持續(xù)關(guān)注天賜網(wǎng)行情中心。