近期的乙二醇似乎顯得沒有那么悲觀了。基本面來看,昨日(星期一)港口庫存繼續下降,開工率維保持穩定定,周末主港發貨情況良好,短期利好乙二醇價格。

近期風險因素在于下游產銷情況的不穩定性,但下游開工率的提高在短期內對乙二醇價格構成一定支撐。短期預期乙二醇維持偏強震蕩。

成本端總體企穩

成本端總體企穩

近期的原油市場利空與利好互現。一方面,全球經濟放慢令市場憂慮原油需求,貿易緊張局勢仍影響市場氣氛。

OPEC月報顯示,7月OPEC原油產量下降降低24.6萬桶至2961萬桶/日,OPEC將2019年全球原油需求增速預期下調4萬桶/日至110萬桶/日,并指出2020年恐重新陷入供應過剩局面;另一方面,沙特油田遭胡賽武裝無人機襲擊,OPEC將持續減產預期回暖對油市有所支撐。短期來看,原油將呈現寬幅震蕩的格局。

港口去庫預期帶來利好

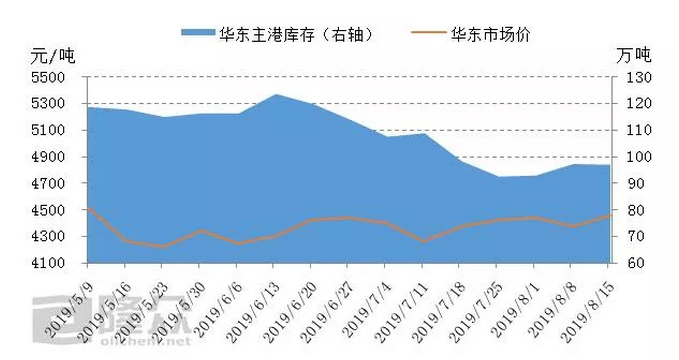

上周華東乙二醇庫存共計92.38萬噸,較8月8日降低1.77萬噸。去庫符合預期,跌幅不大,主要是因為上周港口進口船貨受到臺風天氣因素影響而較少。

本周來看,華東港口預期抵達船12.1萬噸,后續港存或仍將維持明顯跌幅。

終端呈季節性回升通道

終端呈季節性回升通道

需求方面,上周聚酯開工率繼續小升、至88.9%附近;裝置方面,8月中旬附近兩套新聚酯裝置陸續開啟投放、合計38萬噸,另外前期減停聚酯裝置重啟恢復增加,聚酯負荷逐步回升;

產銷方面,上周聚酯產銷總體持續回升放量,聚酯庫存低位再降、至歷史極低地區;周內聚酯利潤總體處于較高程度,其中局部利潤較高、其余亦多有不錯利潤,另一方面,下游加彈織造開工回升明顯、終端訂單需求亦有所改善,未來關注聚酯產銷及利潤演變情況。

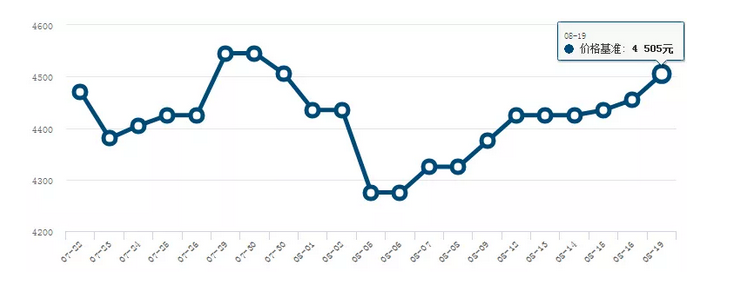

見解總結,本周預到港量偏少,國內開工率不高,供應端維持偏緊局面,終端來看,聚酯環節正呈季節性回升通道,開工上升至89%附近。短期來看,乙二醇市場震蕩偏強為主,后續關注聚酯產銷以及終端市場情況。

以上是最新乙二醇價格資訊,更多乙二醇價格信息查詢,或想隨時把握最新乙二醇價格走勢,乙二醇產業動態,請持續關注天賜網行情中心。