12月23日消息,國內商品期貨日盤總體跌多漲少,雞蛋主力合約跌破3700元關口,專家認為,今年雞蛋產能提升速度很快,并有逐步過剩的趨勢,且5月合約受供應增加影響相對9月更大。

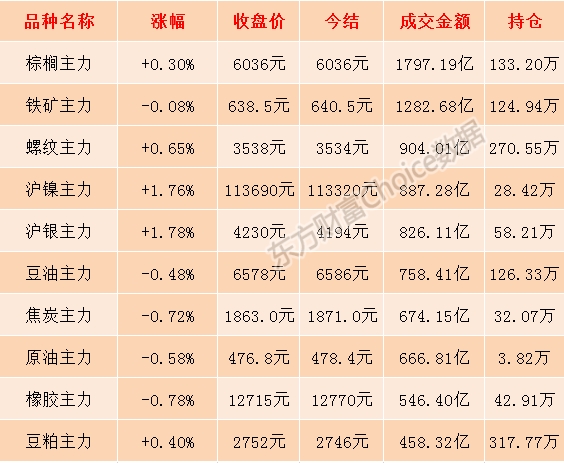

截止日盤收盤,行情表現如下:

【延伸閱讀】

雞蛋多9月空5月合約正當時

zui近兩個月,雞蛋期貨價格大起大落。5月合約走勢強于9月合約,5月與9月合約價格差距收窄。供應不斷增加?5月合約壓力更大。通常情況下,在養殖利潤的提振下,養殖戶具有較強的補欄意愿,因而推動養殖利潤回歸。不過,在過去兩年里,盡管養殖利潤一直存在,但總體供應并未出現過剩,加上豬價在下半年大漲,拉漲了蛋價,反而將養殖利潤推向高點。此輪雞蛋養殖利潤周期長達30個月,在政策鼓勵養殖的情況下,今年雞蛋產能提升速度很快,并有逐步過剩的趨勢。

報告顯示,2019年11月,我國在產蛋雞存欄量為11.55億只,較今年1月增加了12%,較上年同期增加8.42%,雞蛋供應偏緊格局顯著改善;后備雞存欄量達到2.78億只,同比增長38.61%,預示著后期在產蛋雞存欄量仍有不斷增長的潛力,雞蛋產能正向供應過剩轉變。在供應增加的預期下,雞蛋期貨各個合約均出現顯著的回落趨勢,我們認為5月合約受供應增加影響相對9月更大。

首先,5月合約是淡季合約,春夏季節蛋雞產蛋率較高、蛋重較好;而9月合約位于夏末秋初,雞蛋產蛋率和蛋重都受天氣因素影響,單只蛋雞產能zui多可下降10%。再者,除了產能一強一弱外,二者面臨的庫存環境也不同。5月之前是春季,雞蛋可貯存的時間較長,隨后是梅雨季節,銷售急迫;9月之前是夏季,雞蛋生產和流通環節庫存量不大,除非大量囤積凍庫蛋,否則實際庫存有限。zui后,9月與5月在蛋雞存欄量上的差距不會太大。二者的差距基本上是2020年

2、

3、4月的育雛雞新增量,減去2019年

2、

3、4月的育雛量,2019年2—4月的育雛量已經達到平均9千萬只/月的高水平,即便2020年同期能達到1億只/月,增加產能僅3千萬只,總體產能增長僅約2.5%。鑒于中秋節日因素,預期總體存欄增長也不會超過5%。

中秋作為我國傳統節日,對于雞蛋消費來說意義重大。雞蛋是制作月餅等節日必備食品的必要原料,同季節日放假等因素也推動鮮食消費增加。從歷年的價格變動來看,中秋節前總體價格處于zui高時期。

由下表顯而易見,相較春夏淡季,2010年以來,中秋節前雞蛋價格基本都有1.3元/斤左右的上漲空間,鑒于5月平均價格相比zui低價也有一定上漲幅度,那么9月價格比對5月價格,zui少也有8毛/斤以上空間,而按照平均情況來看,也是超過1.5元/斤。不論供應情況如何,中秋節前雞蛋價格基本上都超過了4元/斤的位置。總來說之,組合5月和9月兩個合約的相對情況,我們認為后期兩個合約價格差距會加大。

(文章來源:東方財富研究中心)

以上是最新雞蛋價格資訊,更多雞蛋價格信息查詢,或想隨時把握最新雞蛋價格走勢,雞蛋產業動態,請持續關注天賜網行情中心。