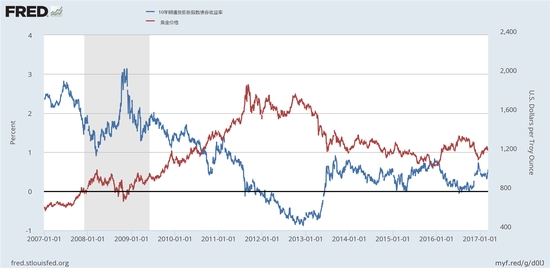

ĆĄĀ¦×hĻ¢ČÕ¼“¢µ½ķ£¬Ņ»ĪħÄćĮĖ½āüS½šrøńŗĶĄūĀŹÖ®égµÄÉīÓĀĻµ”£

ĆĄĀ¦×hĻ¢ČÕŌŚ¼“£¬ŗܶą½»Ņ×Õ߶¼ŌŚ¶¢ÖųüS½šµÄŅ»ÅeŅ»Ó£¬½ńĢģ¾ĶķĮÄĮÄüS½šŗĶĄūĀŹÖ®égµÄÉīÓźPĻµ”£

SeekingalphaµÄ·ÖĪöVladimir DimitrovÖø³ö£¬ŗܶąČĖæÉÄܦüS½šŗĶĄūĀŹÖ®égµÄźPĻµ“ęŌŚŅ»Š©Õ`½ā»ņÕßÄ£ŗż²»ĒåµÄÕJ×R”£

Ņ»°ćķÖv£¬üS½šŗĶĄūĀŹÖ®égµÄ×߯ŹĒĻą·“µÄ£¬ĄūĀŹµųtüS½šrøńq”£ÄĻĀĆęµÄD±ķÖŠŅ²ÄÜņ擳ö£¬ÉÕß“_“ęŌŚŻ^éĆ÷ļ@µÄĀĻµ”£

ÓĆ£IŅ»ücµÄŌķ½āį¾ĶŹĒ£¬ėHĄūĀŹ“ś±ķĮĖĶ¶ŁYÕß³ÖÓŠüS½šµÄCž³É±¾”£ŅņéČē¹ūÄćŁIĮĖüS½š£¬¾Ķ²»ÄÜ°ŃåX“ęćyŠŠ»ņÕß²ÉŁĘäĖūÓŠĄūĻ¢µÄŁY®a£¬±ČČēłČÆ£¬ß@Ó¾ĶžŹ§Č„ß@²æ·ÖĄūĻ¢ŹÕČė£¬ŅņéüS½šŹĒ²»Ö§ø¶ĄūĻ¢µÄ”£

Č»¶ų£¬DimitrovÕJ飬oÕŹĒÖé²ÉŁÕß”¢ÖŠŃėćyŠŠ»ņCĶ¶ŁYÕߣ¬ĘäĖūĖĘŗõ¶¼²»“óæÉÄÜHHŅņéŅ»ücĄūĻ¢¶ų¢Ęä³ÖÓŠµÄłČÆÕ{QéüS½š£¬¶ųĄķ®ŹĒÓŠĘäĖüŌŅņ”£

ÖŠŃėćyŠŠźP×¢µÄŹĒĘäĶā R¦ä¶ąŌŖ»Æ£¬ß@Ö÷ŅŖŹĒ³öÓŚø÷ī½śŗĶÕžÖĪŌŅņ”£ĄżČēÖŠųŃėŠŠŗĶ¶ķĮ_Ė¹ŃėŠŠŅŃ½pÉŁĘä³ÖÓŠµÄĆĄųÕžø®łČÆ£¬Ōö¼ÓĘäüS½š¦ä£¬ß@oźPĄūĀŹµÄCž³É±¾£¬·“¶ųÅc[ĆĆĄŌŖŅĄŁ£¬¬FĶā R¦ä¶ąÓ»ÆŅŌ¼°ø÷ī½śŗĶÕžÖĪŌŅņĻąźP”£

ŌŁ±ČČēÕf£¬ævČ»ĄūĀŹĻĀ½µ£¬šBĄĻ»ł½šŅ²²»“óæÉÄÜŽDĻņ³ÖÓŠüS½š”£ėHÉĻ£¬oÕĄūĀŹÄÜ·ńĻĀ½µ£¬ĖūŅ»Ö±Ēą²AµÄ¶¼ŹĒļLėUøüøߵģY®a”Ŗ”Ŗ¹Éʱ”£

üS½šrøńŗĶĀ°ī»ł½šĄūĀŹÖ®égµÄźPĻµŅ²²¢²»ŹĒŅ»³É²»×£¬“󶹵rŗņĖüŹĒŲĻąźPµÄ£¬µ«Ņ²ÓŠŠ©rŗņž³Ź¬F×߯ĻąĶ¬µÄĒér”£

ŗ¶ųŃŌÖ®£¬üS½šŗĶĄūĀŹÖ®ég“_“ęŌŚ·“ĻņźPĻµ£¬µ«ß@·NźPĻµĖĘŗõžėSÖųrég¶ųøÄ×”£DimitrovÕJ飬ß@²¢²»ŹĒŅņé³ÖÓŠoĻ¢ŁY®aµÄCž³É±¾£¬¶ųŹĒŅņéĄūĀŹŹĒŗāĮæŲÅówĻµ½”æµĒérµÄŅ»ÖøĖ”£

Åcß_ĄļW(Ray Dalio)½üĘŚµÄŅ»ĘŖĖ¼æ¼ĪÄÕĀĻąĖĘ£¬Dimitrov»ŲīĮĖß^Č„100ÄźĄļµÄüS½šrøń±ķ¬F£¬²¢ŅŌ10ÄźéŅ»rég¶ĪßMŠŠ·ÖĪö£¬ß@ÓŠÖśÓŚ½ŅŹ¾üS½š¬FŲrøńµÄŅ»Š©éLĘŚ“ŁßMŅņĖŲ”£

Ö»ŅŖŗĪæ“Ņ»ĻĀüS½šµÄvŹ·røńĖ®Ę½£¬¾Ķž°l¬F£¬üS½šŌŚrøńÉĻ“ó·łÉĻPµÄrĘŚ“óÖĀÓŠ3“Ī”Ŗ”ŖÉĻŹĄ¼o30Äź“ś”¢70Äź“śŗĶ±¾ŹĄ¼oĒ°10Äź”£

µŚŅ»ėA¶Ī£ŗ20ŹĄ¼o30Äź“ś

ŌŚ1930 - 1934ğʌég£¬ĶØŲÅņĆÕ{ÕūŗóµÄüS½šrøń“ó·łÉĻP”£ß@Ź®ÄźµÄĢŲücŹĒ“óŹlŗĶüS½šĖŹµÄĻĀ½µ§ÖĀ¦ŲÅówĻµµÄŠÅŠÄ“ó·łĻĀ½µ”£

µŚ¶žėA¶Ī£ŗ20ŹĄ¼o70Äź“ś

¶žšŗóµÄß@¶ĪrĘŚ£¬±M¹Üż ž³Ź¬FĖ„ĶĖŗĶŠÜŹŠ£¬µ«ŹŠöµÄĻµ½yŠŌļLėUŹ®·ÖµĶ£¬ÖŲŅŖŅņĖŲŹĒ1944Äź½ØĮ¢µÄ²¼Ą×īDÉĮÖówĻµ”£

²¼Ą×īDÉĮÖówĻµrĘŚµÄćyŠŠĪ£C×ŗõ²»“ęŌŚ£¬šŗóµÄÅĶĢKŅ²éŲÅówĻµ§ķĮĖøüµĶµÄļLėU”£Ņņ¶ų£¬ĆĄųÕžø®łÕÕ¼GDPµÄ°Ł·Ö±Čļ@ÖųĻĀ½µ£¬Ä¶ų½µµĶĮĖŲÅówĻµµÄļLėU”£

Ö±µ½1971Äź£¬®ÄįæĖĖÉæ½yŠū²¼”°ŗr”±ŗĶ£ĆĄŌŖÅcüS½šµÄ¶Qŗó£¬üS½šrøńļ@Ź¾Ņ»Ö±³ÖĄmĻĀ»¬£¬Ö®ŗóÓÖßMČėĮĖŅ»ŻÆæńÉĻq”£

Ņņ齚±¾Ī»µÄĶź³ÉŗĶ20ŹĄ¼o70Äź“śŌēĘŚµÄ³ÖĄmžĆ“ó·łŌö¼ÓĮĖŲÅówĻµµÄļLėU£¬²¢Ź¹üS½š³Ééøü¾ßĪüŅżĮ¦µÄßxń”£ŌŚß@10ÄźµÄŗó5ÄźĄļ£¬ĶØŲÅņĆŌŁ¶Č¼ÓæģÖĮ10%ŅŌÉĻ£¬¶ųÓŠŠ§µÄĀ°ī»ł½šĄūĀŹtÉĻÉżÖĮvŹ·×īøßĖ®Ę½”£

ŗó²¼Ą×īDÉĮÖówĻµŲÅówĻµŃøĖŁļ@Ź¾Ęä¹ĢÓŠµÄȱüc”Ŗ”ŖøßĶØĆ”£ĖłÓŠß@Š©¶¼Ź¹üS½š³ÉéÄĒ10ÄźĄļŹ®·ÖÓŠĪüŅżĮ¦µÄĶ¶ŁY”£ŁF½šŁĶØĆÕ{ÕūŗóµÄrøńß_µ½ĮĖÓŠŹ·ŅŌķµÄ×īøßücÖ®Ņ»”£

µŚČżėA¶Ī£ŗ21ŹĄ¼oµÄĒ°10Äź

µŚČżrĘŚµÄüS½šrøńÉĻqŹĒŌŚĆĄĀ¦³öČĖŅāĮĻµŲ½µĻ¢ŅŌµÖæ¹²»ąÉĻÉżµÄ½śĖ„ĶĖļLėUÖ®ŗóé_Ź¼µÄ”£ß@ŹĒŌŚĆĄĀ¦Ē°Ö÷ĻÆ°¬”¤øńĮÖĖ¹ÅĖ°l±ķ¹«é_ĀĆ÷ŗó²»¾Ć±ķŹ¾£¬ļLėUĄ^ĄmÖ÷ŅŖŹÜÖĘÓŚæÉÄܧÖĀĶØĆ¼ÓÖŲµÄĒér”£

ŠĀµÄvŹ·µĶĪ»µÄĀ°ī»ł½šĄūĀŹŗĶ10ğʌųłĄūĀŹ°µŹ¾£¬ŲÅówĻµæÉÄÜĆęÅRøü“óµÄļLėU”£²¢ĒŅėSÖųĮæ»ÆĖÉŠĪŹ½µÄĒ°ĖłĪ“ÓŠµÄ“ėŹ©µĆŅŌŹ©£¬Ā°ī»ł½šĄūĀŹ½µÖĮĮć£¬2007-2008Äź½šČŚĪ£CŗóÅ£ŹŠĄ^Ąm±£³ÖŠćBŻ”£

Ņņ¶ų£¬ŌŚDimitrovæ“ķ£¬vŹ·ÉĻĄūĀŹĻĀ½µrüS½šrøńÉĻq£¬±³ŗóµÄÉīÓŌŅņŌŚÓŚüS½šÄÜņŗÜŗƵŲ¦_ŲÅówĻµµÄļLėU£¬oÕŹĒøßĶØĆߏĒÓÉĒ°ĖłĪ“ÓŠµÄŲłĖ®Ę½ŗĶµĶĄūĀŹŅżĘšµÄļLėU”£vŹ·ÉĻ£¬ŌŚ®ŲÅówĻµŹÜµ½Ģōšr£¬üS½šµÄ±ķ¬FæŹĒøüŃŪ”£

ŅŌÉĻŹĒ×īŠĀüS½šrøńŁYÓ£¬øü¶ąüS½šrøńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀüS½šrøń×߯£¬üS½š®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£