ī¦ šZ

Į³╚š,ųąć°š■Ė«╣┘ŠW░l▓╝ĪČųą╣▓ųąčļć°äšį║ĻPė┌ĀIįņĖ³║├░lš╣ŁhŠ│Ż¼ų¦│ų├±ĀIŲ¾śIĖ─Ė’░lš╣Ą─ęŌęŖĪĘ,ŲõųąĄ┌╚²ŚlŻ¼▀Mę╗▓ĮĘ┼ķ_├±ĀIŲ¾śI╩ął÷£╩╚ļųą├„┤_╠ß│÷Ī░ų¦│ųĘ¹║ŽŚl╝■Ą─Ų¾śIģó┼cįŁė═▀M┐┌Īó│╔ŲĘė═│÷┐┌Ī▒ĪŻ

Į³╚š,ųąć°š■Ė«╣┘ŠW░l▓╝ĪČųą╣▓ųąčļć°äšį║ĻPė┌ĀIįņĖ³║├░lš╣ŁhŠ│Ż¼ų¦│ų├±ĀIŲ¾śIĖ─Ė’░lš╣Ą─ęŌęŖĪĘ,ŲõųąĄ┌╚²ŚlŻ¼▀Mę╗▓ĮĘ┼ķ_├±ĀIŲ¾śI╩ął÷£╩╚ļųą├„┤_╠ß│÷Ī░ų¦│ųĘ¹║ŽŚl╝■Ą─Ų¾śIģó┼cįŁė═▀M┐┌Īó│╔ŲĘė═│÷┐┌Ī▒ĪŻ▀@ę╗┤ļ╩®═Ų│÷╗“īó╩╣Ą├ķLŲ┌╠Äė┌ē┼öÓŠų├µĄ─│╔ŲĘė═│÷┐┌Łh╣Øį┘┤╬ķ_ķlŻ¼├±ĀIŲ¾śIīóį┘┤╬½@Ą├ą┬Ą─░lš╣ÖCė÷ĪŻ│╔ŲĘė═│÷┐┌┘Y┘|Ą─Ę┼ķ_Ż¼ę▓╩Ūį┌«öŪ░ć°ā╚╣®ąĶ┤¾ŁhŠ│Ž┬Ż¼═Ųäėć°ā╚╩»ė═ąąśI░lš╣Ą─ėąą¦┼e┤ļĪŻ

01

ć°ā╚╩ął÷┘Yį┤╣®æ¬ē║┴”Ž┬Ż¼│╔ŲĘė═│÷┐┌öĄ┴┐▓╗öÓöU┤¾

Į³─ĻüĒŻ¼╩▄ĮøØ·į÷╦┘Ę┼ŠÅ╝░╠µ┤·─▄į┤Ą╚ę“╦žė░ĒæŻ¼╬ęć°│╔ŲĘė═Ž¹┘Mį÷╦┘│ų└mŽ┬ĮĄŻ¼ė╔┐ņ╦┘▐Dūā×ķųąĄ═╦┘ĪŻĘ┤ė^╣®æ¬Č╦ät╩▄ą┬¤Æė═─▄┴”Ą─öUÅłŻ¼ė╚Ųõ├±ĀI¤Æ╗»ę╗¾w╗»ĒŚ─┐Ļæ└m═Č«aŻ¼īóĦäė│╔ŲĘė═┘Yį┤╣®æ¬┴┐▀Mę╗▓ĮßīĘ┼ĪŻ╩▄┤╦ė░ĒæŻ¼│╔ŲĘė═╩ął÷╣®ąĶŁhŠ│Ū─╚╗░l╔·ūā╗»Ż¼ć°ā╚¤Æė═─▄┴”▀^╩Żå¢Ņ}ųØu═╣’@Ż¼Ūę├¼Č▄│ų└m╝ė╔ŅĪŻ×ķŠÅĮŌ╣®æ¬▀^╩Ż├¼Č▄Ż¼ĘeśOöU┤¾│╔ŲĘė═│÷┐┌│╔×ķėąą¦Ą─═ŠÅĮų«ę╗ĪŻ

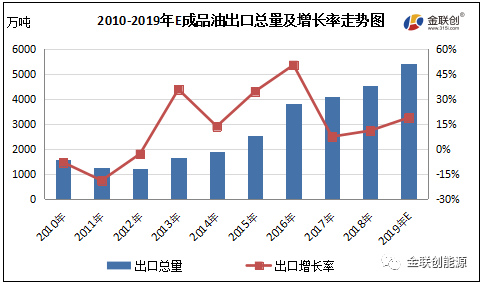

┘Yį┤╣®æ¬▀^╩Żē║┴”Ž┬Ż¼╬ęć°│╔ŲĘė═│÷┐┌ęÄ─Ż│╩¼F▒¼░l╩Į╔ŽØqĪŻō■║ŻĻP┐é╩öĄō■’@╩ŠŻ¼│╔ŲĘė═│÷┐┌┐é┴┐ė╔2012─ĻĄ─Ū¦╚fćŹ╝ē╦«ŲĮŻ©1224╚fćŹ/─ĻŻ®į÷╝ėų«2018─ĻĄ─4548╚fćŹ/─ĻĪŻ2019─Ļ│╔ŲĘė═│÷┐┌┼õŅ~Ė▀▀_5600╚fćŹ╦«ŲĮŠĆŻ¼░┤šš1-10į┬═Ļ│╔▀MČ╚ŪķørŻ¼Į┬ōäōŅAėŗ2019─Ļ│╔ŲĘė═│÷┐┌┐é┴┐īó▀_ĄĮ5400╚fćŹū¾ėęŻ¼▌^2012─Ļ┤¾į÷4176╚fćŹ╗“341%ĪŻļSų°ć°ā╚│╔ŲĘė═│÷┐┌¾w┴┐▓╗öÓöU┤¾Ż¼ī”ć°ā╚│╔ŲĘė═╣®ąĶĖ±ŠųĄ─ė░Ēæ┴”ų▓Į═╣’@Ż¼īóė·░lĄ├ĄĮąąśIĻPūóĪŻ

02

│÷┐┌Łh╣Øš■▓▀╣▄┐žć└Ė±Ż¼ģó┼c│÷┐┌ų„¾w▌^×ķå╬ę╗Ż¼▓╗└¹ė┌┘Yį┤Š∙║Ō┼õų├

ķLŲ┌ęįüĒŻ¼╬ęć°│╔ŲĘė═│÷┐┌īŹąąć°ĀI┘Qęū╣▄└ĒŻ¼┼õŅ~Ž┬Ę┼å╬╬╗ų„ę¬╝»ųąį┌ųą╩»ė═Īóųą╩»╗»Īóųą║Żė═Īóųą╗»╦─┤¾╩»ė═╣½╦Š╩ųųąŻ¼ųą║Įė═āH╔µ╝░╔┘┴┐║Į├║ę╗░Ń┘Qęū│÷┐┌┼õŅ~ĪŻė╔┤╦üĒ┐┤Ż¼ųąć°│╔ŲĘė═│÷┐┌Łh╣Ø╔ą╬┤īŹ¼Fūįė╔┘QęūŻ¼╚įęįć°╝ęš{┐ž×ķų„Ż¼Ūę┘Y┘|ų„ę¬╝»ųąė┌ć°ėą╩»ė═╣½╦ŠĪŻųąć°│╔ŲĘė═│÷┐┌ęÓ╩Ūėą╦─┤¾╩»ė═▓┘ū„Ż¼│÷┐┌ų„¾w▌^×ķå╬ę╗Ż¼ī¦ų┬┘Yį┤┼õų├ļyęįŠ∙║ŌĪŻ║¾Ų┌ļSų°│÷┐┌ē║┴”Ą─▓╗öÓį÷╝ėŻ¼ä▌▒žę¬į÷╝ėģó┼cų„¾wöĄ┴┐ĪŻ

03

ĄžĘĮ¤ÆÅS░lš╣čĖ╦┘Ż¼ī”ć°ā╚╩ął÷┘Yį┤╣®æ¬ĮYśŗė░Ēæė·░l├„’@ĪŻ

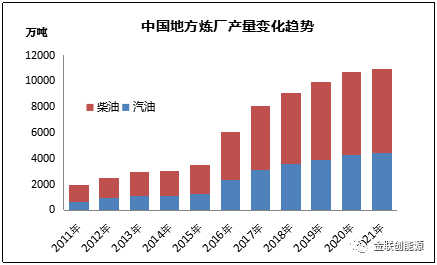

Į³─ĻüĒŻ¼ļSų°Ąž¤Æ¤ÆÅS¤Æė═─▄┴”▓╗öÓ┼╩╔²Ż¼Ūę▀M┐┌įŁ┴ŽĘ┼ķ_║¾Ż¼įŁ┴ŽĮYśŗų▓Įā×╗»Ż¼╩▄┤╦ĦäėŻ¼Ąž¤Æ│╔ŲĘė═«a┴┐│╩¼F│ų└m╔ŽØq┌ģä▌ĪŻŅAėŗ2019─ĻŻ¼╔Į¢|Ąž¤ÆŲ¹ė═«a┴┐īó▀_ĄĮ3900╚f揯¼═¼▒╚╔ŽØq10%Ż¼▓±ė═«a┴┐īóį┌6028╚f揯¼═¼▒╚╔ŽØq8.78%ĪŻ║¾Ų┌ļSų°┤¾ą═¤Æ╗»ę╗¾w╗»ĒŚ─┐Ą─Ļæ└m╔Ž±RŻ¼├±ĀI¤ÆÅS«a┴┐īó▀Mę╗▓Įį÷╝ėĪŻō■Į┬ōäōĮyėŗŻ¼╬┤üĒ╚įīóėą│¼▀^1ā|揥─├±ĀI¤Æ╗»ę╗¾w╗»ĒŚ─┐═Č«aŻ¼ļm╚╗║¾Ų┌▓┐Ęųé„ĮyĄž¤Æ╗“├µ┼R╠į╠Łš¹║ŽĄ─’LļUŻ¼Ą½ī”╩ął÷š¹¾w╣®æ¬Ė±ŠųĄ─ė░Ēæ╚įį┌ų▓Įį÷ÅŖĪŻ

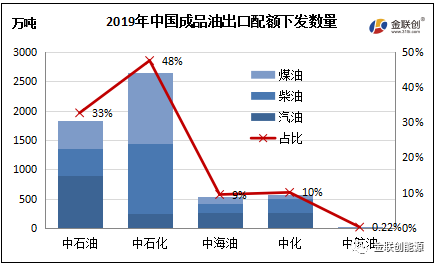

×ķ┤╦Ż¼śIā╚ī”ė┌Ę┼ķ_│╔ŲĘė═│÷┐┌ÖÓŽ▐Ą─║¶┬Ģė·üĒė·ÅŖ┴ęŻ¼āHį┌2016─ĻČ╠Ģ║ī”Ąž¤ÆĘ┼ķ_│÷┐┌ÖÓŽ▐Ż¼Ą½┼õŅ~═Ļ│╔┬╩▓╗ūŃ50%ĪŻČ°ļSų°2019─Ļą┬ę╗▌å¤Æ╗»ę╗¾w╗»═Č┘Y¤ß│▒ķ_åóŻ¼ī”╩»ė═┘QęūĖ±Šų«a╔·╔Ņ▀hė░ĒæŻ¼├±ĀI¤ÆÅSį┌┐é¤Æ─▄ųąĄ─▒╚ųž▀Mę╗▓Į╠ß╔²Ż¼║¾Ų┌š■▓▀ų▓Įī”├±Ų¾āAą▒ę▓╩Ū╩ął÷░lš╣Ą─▒ž╚╗┌ģä▌ĪŻ

į┌ć°ā╚│╔ŲĘė═╩ął÷ĖéĀÄ┴”Č╚į÷╝ėŻ¼├±ĀI¤Æė═Ų¾śIī”│╔ŲĘė═│÷┐┌┼õŅ~Ą─ąĶŪ¾ę▓╚šęµŲ╚ŪąŻ¼Į±─Ļ║Ń┴”╩»╗»ĪóšŃ╩»╗»ā╔┤¾¤Æ╗»ę╗¾w╗»¤ÆÅSŠ∙ęč╔Ļšł│╔ŲĘė═│÷┐┌┘Y┘|Ż¼│÷┐┌ÖÓē┼öÓŠų├µėą═¹┤“ŲŲŻ¼ć°ā╚╩ął÷Ė±Šųę▓īóĢ■ėą┤¾ūā╗»ĪŻĄ½ļSų°ķTÖæĄ─Ę┼ķ_Ż¼║¾Ų┌╩ął÷▒O┐žÖCųŲę▓īóų▓Į═Ļ╔ŲŻ¼▒ŻūCš¹éĆ│÷┐┌Łh╣Ø▀\ū„Ą─š²│Ż║ŽęÄ▀\ąąĪŻ

ęį╔Ž╩ŪūŅą┬│╔ŲĘė═ārĖ±┘YėŹŻ¼Ė³ČÓ│╔ŲĘė═ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬│╔ŲĘė═ārĖ±ū▀ä▌Ż¼│╔ŲĘė═«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ