ę╗Īó├±Ų¾║Į┐š├║ė═«a(ch©Żn)─▄š╝▒╚į÷╝ė

├║ė═Ė∙ō■(j©┤)ė├═ŠÜw╝{×ķŻ║äė┴”├║ė═Īó╚▄ä®├║ė═Īó¤¶ė├├║ė═Īó╚╝┴Ž├║ė═║═Ž┤£ņ├║ė═Ą╚ĪŻ«öŪ░ć°ā╚(n©©i)├║ė══©═©│Żė├ė┌ćŖÜŌ╩Į░l(f©Ī)äėÖCĄ─╚╝┴ŽŻ¼╝┤ęį║Į┐š├║ė═Ą─ą╬╩Į┤µį┌Ż¼ČÓė├ė┌’wÖCł÷╝░▄Ŗ╣żĄ╚ĘĮ├µĪŻ

▀^╚źÄū╩«─ĻŻ¼ć°ā╚(n©©i)║Į┐š├║ė═╔·«a(ch©Żn)Ų¾śI(y©©)╗∙▒Š╩Ūųą╩»╗»Īóųą╩»ė═Īóųą║Żė═Īóųą╗»Ą╚ųąūųŅ^Ų¾śI(y©©)Ż¼Č°ļSų°║Ń┴”╩»╗»║═šŃĮŁ╩»╗»Ą╚├±ĀI┤¾¤Æ╗»ĒŚ─┐═Č«a(ch©Żn)Ż©╦¹éāČ╝éõėąų°╔Ž░┘╚f揥─║Į├║╝ėÜõčbų├Ż®Ż¼ų▓Į┤“ŲŲ┴╦├║ė═╔·«a(ch©Żn)čbų├ė╔ųąūųŅ^Ų¾śI(y©©)šŲ┐žĄ─Šų├µĪŻę“Č°Ż¼ć°ā╚(n©©i)║Į┐š├║ė═«a(ch©Żn)─▄ĮYśŗ░l(f©Ī)╔·▌^┤¾ūā╗»ĪŻ

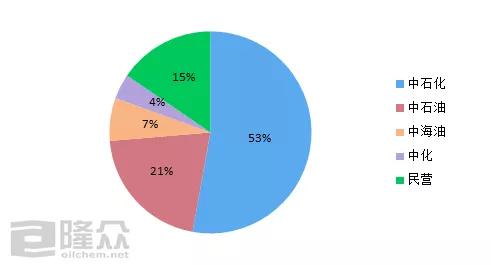

łD1 2019─Ļć°ā╚(n©©i)║Į┐š├║ė═╔·«a(ch©Żn)╔╠«a(ch©Żn)─▄š╝▒╚

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ė╔łD┐┤│÷Ż¼2019─Ļć°ā╚(n©©i)├║ė═╔·«a(ch©Żn)╔╠ųąŻ¼ųą╩»╗»š╝▒╚ę└╚╗zui┤¾Ż¼▀_ĄĮ53%Ż╗į┘┤╬╩Ūųą╩»ė═Ż¼▀_ĄĮ21%Ż╗ļS║¾╩Ū├±ĀIŲ¾śI(y©©)Ą─15%ĪŻČ°ųą║Żė═║═ųą╗»Ęųäeš╝7%Īó4%ĪŻ╬┤üĒÄū─Ļā╚(n©©i)╚įėą╩ó║ń╩»╗»ĪóįŻ²łŹuĒŚ─┐Ą╚├±ĀI┤¾ą═¤Æ╗»ę╗¾w╗»ĒŚ─┐═Č«a(ch©Żn)Ą─Ž¹ŽóŻ¼╦¹éāČ╝╩Ū┼õėą├║ė═╝ėÜõčbų├ĪŻī├ĢrŻ¼╔·«a(ch©Żn)├║ė═Ą─├±ĀIŲ¾śI(y©©)Ą─«a(ch©Żn)─▄š╝▒╚īóĢ■įĮüĒįĮ┤¾ĪŻ

Č■Īó║Į┐š├║ė═«a(ch©Żn)┴┐Īó▀M│÷┐┌┴┐Īó▒Ēė^Ž¹┘M┴┐▓╗öÓį÷ķL

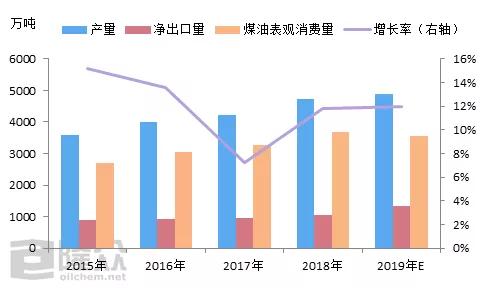

łD2 Į³─Ļ║Į┐š├║ė═▒Ēė^Ž¹┘M┴┐ūā╗»ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ė╔łD┐┤│÷Ż¼2015-2019─Ļć°ā╚(n©©i)║Į├║Ą─«a(ch©Żn)┴┐Īóā¶│÷┐┌┴┐╝░▒Ēė^Ž¹┘M┴┐Š∙│╩╚š┌ģ│ų└m(x©┤)╔ŽØqĄ─ū▀ä▌Ż¼Ųõ─ĻŠ∙į÷ķL╦┘Č╚Ęųäe×ķ12.44%Īó8.66%Īó11.86%ĪŻ┐╔ęŖŻ¼zuiĮ³─Ļ╬ęć°║Į┐š├║ė═«a(ch©Żn)┴┐į÷ķL╦┘Č╚▌^Ųõā¶│÷┐┌┴┐║═▒Ēė^Ž¹┘M┴┐Ą─į÷ķL╦┘Č╚Č╝┐ņŻ¼ų„ę¬╩Ūę“×ķĮ³─Ļć°ā╚(n©©i)│ų└m(x©┤)ėąą┬į÷«a(ch©Żn)┴┐═Č«a(ch©Żn)Ż¼╠žäe╩ŪŽÓ└^ėą┤¾ą═¤Æ╗»ę╗¾w╗»ĒŚ─┐éõėąĄ─├║ė═╝ėÜõčbų├«a(ch©Żn)─▄▌^┤¾Ż¼ć°ā╚(n©©i)├║ė═╣®æ¬┴┐ļSų«╚š┌ģ╔Ž╔²ĪŻĄ½╩Ū║Į├║Ą─╣®æ¬į÷ķL╦┘Č╚▌^ŲõąĶŪ¾į÷ķL╦┘Č╚┐ņŻ¼Š═Ģ■ī¦ų┬ć°ā╚(n©©i)║Į├║┘Yį┤╣®▀^ė┌Ū¾Ą─├¼Č▄įĮüĒįĮć└Š■ĪŻČ°Į³─Ļć°╝ęÖCł÷ą┬Į©╝░Ė─öUĮ©ĒŚ─┐▌^ČÓŻ¼ī”├║ė═ąĶŪ¾čė└m(x©┤)Ģ■ėąį÷╝ė┌ģä▌Ż╗▓óŪęį÷╝ė║Į├║│÷┐┌┴┐ęÓ╩ŪŠÅ║═ć°ā╚(n©©i)ē║┴”ėąą¦Ą─═ŠÅĮĪŻ

╚²Īó’wÖCł÷╝░▄Ŗ╣żŲ¾śI(y©©)ę└╚╗╩Ū║Į├║Ą─Ž¹┘Mų„┴”

«öŪ░╬ęć°║Į┐š├║ė═ų„ę¬▀Ć╩Ū╣®æ¬’wÖCł÷║═▄Ŗ╣żŲ¾śI(y©©)Ż¼ąĶŪ¾š╝▒╚į┌90%ęį╔ŽŻ╗āH10%┴„═©ĄĮ╩ął÷Ż¼ū„×ķ▓±ė═įŁ┴Ž╗“š▀Ųõ╦¹ŅIė“Ą─ąĶŪ¾ĪŻŲõųąŻ¼Ī░╩«╚²╬ÕĪ▒Ų┌ķgŻ¼╬ęć°īóą┬Į©ęį╝░└m(x©┤)Į©74éĆÖCł÷Ż¼Į©│╔ÖCł÷│¼▀^50éĆĪŻŅAŲ┌ĄĮ2020─ĻŻ¼╬ęć°├±ė├▀\▌öÖCł÷öĄ(sh©┤)┴┐īóė╔2015─ĻĄ─207éĆ░l(f©Ī)š╣ĄĮ260éĆęį╔ŽĪŻ

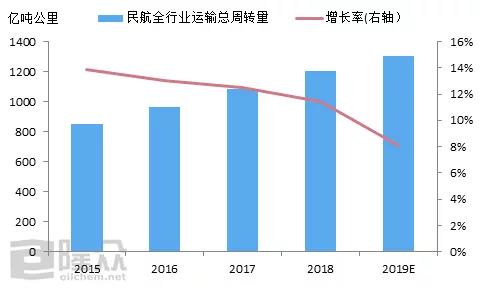

łD3 Į³─Ļ’wÖCł÷╚½ąąśI(y©©)▀\▌ö┐éų▄▐D(zhu©Żn)┴┐ūā╗»ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ė╔łD┐┤│÷Ż¼2015-5019─Ļ╬ęć°’wÖCł÷╚½ąąśI(y©©)▀\▌ö┐éų▄▐D(zhu©Żn)┴┐│╩▓╗öÓį÷ķLæB(t©żi)ä▌Ż¼─ĻŠ∙į÷ķL╦┘Č╚×ķ11.78%ĪŻĮžų╣2019─ĻŻ¼’wÖCł÷╚½ąąśI(y©©)▀\▌ö┐éų▄▐D(zhu©Żn)┴┐ŅAŲ┌▀_ĄĮ1304.25ā|ćŹ╣½└’Ż¼▌^╚ź─Ļį÷ķL8.10%ĪŻ▒M╣▄Į³─Ļ’wÖCł÷╚½ąąśI(y©©)▀\▌ö┐éų▄▐D(zhu©Żn)┴┐į÷ķL╦┘Č╚ėą╦∙Ę┼┬²Ż¼Ą½«öŪ░Ųõį÷ķL╦┘Č╚ŽÓī”Ų¹ė═▓±ė═ė═Ž¹┘Mį÷ķL╦┘Č╚┐ņŻ¼▓óŪę╬┤üĒÄū─Ļā╚(n©©i)ę└╚╗▒Ż│ųį┌▌^Ė▀į÷ķL╦┘Č╚ĪŻ

ŠC╔Ž╦∙╩÷Ż¼ļSų°┤¾ą═¤Æ╗»ę╗¾w╗»ĒŚ─┐═Č«a(ch©Żn)Ż¼ć°ā╚(n©©i)├║ė═┘Yį┤╣®▀^ė┌Ū¾├¼Č▄ė·üĒė·ć└Š■Ż╗═¼ĢrŻ¼├±ĀI╔·«a(ch©Żn)╔╠«a(ch©Żn)─▄š╝▒╚ØuØuį÷╝ėŻ¼║Į├║╔·«a(ch©Żn)╔╠ĮYśŗ░l(f©Ī)╔·Ė─ūāĪŻĮ³─Ļć°ā╚(n©©i)├║ė═┘Yį┤╣®æ¬įĮüĒįĮČÓŻ¼Č°ć°╝ę▀Ćį┌┤¾┴”ą┬Į©╝░Ė─öUĮ©ÖCł÷Ż¼ī├ĢrŻ¼├║ė═ąĶŪ¾┴┐Ģ■▓╗öÓį÷ķLŻ╗▓óŪęĮ³─Ļ╬ęć°├║ė═│÷┐┌┴┐╚š┌ģ╔Ž╔²Ż¼ę▓┐╔ŠÅ║═ā╚(n©©i)ē║Ż╗┴Ē═ŌŻ¼į┌ę╗ą®╗»╣żŅIė“Ż¼├║ė═Ą─ąĶŪ¾ĘĮ├µØuØuÅVĘ║Ż¼▒M╣▄«öŪ░ąĶŪ¾┴┐ŽÓī”▌^ąĪŻ¼Ą½╬┤üĒ╚į┐╔Ų┌ĪŻ

ęį╔Ž╩ŪūŅą┬├║ė═ārĖ±┘YėŹŻ¼Ė³ČÓ├║ė═ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬├║ė═ārĖ±ū▀ä▌Ż¼├║ė═«a(ch©Żn)śI(y©©)äėæB(t©żi)Ż¼šł│ų└m(x©┤)ĻPūó╠ņ┘nŠW(w©Żng)ąąŪķųąą─ĪŻ