§ ÕZ

2020ÄźėSÖųÖŠ»ÆČŖÖŻŹÆÓĶ»Æ¹¤¼°Õæ½ÖŠæĘŹÆÓĶ»Æ¹¤EVAŃbÖĆźĄmĶ¶®a£¬¢ž“ņĘĘČAÄĻ“ó ^EVAŃbÖĆŹĒĮćµÄ¾ÖĆę£¬µ½rŹŠöŲŌ“¹©Ŗ¢ÖŲŠĀĻ“ÅĘ£¬ŹÆÓĶ»Æ¹¤ĘóIäNŹŪ²ßĀŌŅ²žėSÖ®°lÉśøÄ×”£

2015ÄźĀćüŠĀŅ»“ś²ÄĮĻEVAŃbÖĆĶ¶®a£¬2016Äź²ØÅ_ĖÜEVAŃbÖĆĶ¶®a£¬2017Äź½ĢKĖ¹ °īŹÆÓĶ»Æ¹¤EVAŃbÖĆĶ¶®a£¬ųČEVA®aÄܲ»ąŌö¼Ó£¬2018-2019ÄźĪ“ÓŠEVAŃbÖĆĶ¶®a£¬ŃbÖĆ®aÄÜŻ^·¶Ø”£2020ÄźėSÖųÖŠ»ÆČŖÖŻŹÆÓĶ»Æ¹¤¼°Õæ½ÖŠæĘŹÆÓĶ»Æ¹¤EVAŃbÖĆźĄmĶ¶®a£¬¢ž“ņĘĘČAÄĻ“ó ^EVAŃbÖĆŹĒĮćµÄ¾ÖĆę£¬µ½rŹŠö¹©ŖŲŌ“¢ÖŲŠĀĻ“ÅĘ£¬ŹÆÓĶ»Æ¹¤ĘóIäNŹŪ²ßĀŌŅ²žėSÖ®°lÉśøÄ×”£2020ÄźŅ²ŹĒŃbÖĆ¼ÆÖŠĶ¶®aµÄr¶Ī£¬ĆrųČEVA®aÄÜæÉÄÜžŠĀŌö90Čf£¬ųČEVAæ®aæÉŅŌ¢ž·±¶£¬EVAŃbÖĆ®aÄܵŲ ^e²¼øń¾ÖžĒÄČ»°lÉśøÄ×”£

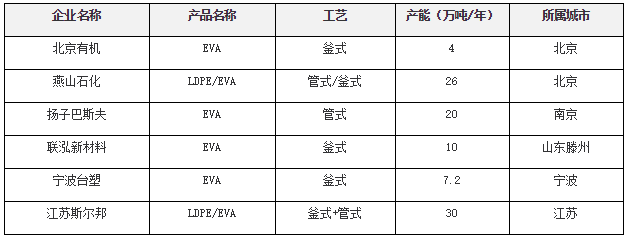

2019ÄźÖŠųEVAÉś®aS¼ŅŃbÖĆ®aÄܽyÓ

µžķŌ“£ŗ½šĀ

¬FėA¶Ī£¬ųČEVAÉś®aS¼ŅÖ÷ŅŖĮł¼Ņ£¬·ÖeŹĒ±±¾©ÓŠC”¢P×Ó°ĶĖ¹·ņŹÆÓĶ»Æ¹¤”¢ŃąÉ½ŹÆÓĶ»Æ¹¤”¢ĀćüŠĀŅ»“ś²ÄĮĻ”¢²ØÅ_ĖÜ”¢½ĢKĖ¹ °īŹÆÓĶ»Æ¹¤µČ£¬®aÄÜ97.2Čf/Äź”£

µžķŌ“£ŗ½šĀ

ŅŃÓŠµÄEVAŃbÖĆÖ÷ŅŖ·Ö²¼ŌŚČA|“ó ^”¢ČA±±“ó ^£¬ČA|“ó ^ŃbÖĆ®aÄÜÕ¼±Čé59%£¬ČA±±“ó ^ŃbÖĆ®aÄÜÕ¼±Čé41%”£ÄŃbÖĆµÄ¹©ŖĮæķæ“£¬2019Äź£¬ŃąÉ½ŹÆÓĶ»Æ¹¤20Čf/ÄźŠĀøßŗŃbÖĆEVA¹©ŖĮæ1.2Čf×óÓŅ£¬ŃąÉ½ŹÆÓĶ»Æ¹¤6Čf/ÄźĄĻøßŗČż¾ŃbÖĆoŗĻøńµÄEVA®aĘ·®a³ö£¬ŃąÉ½ŹÆÓĶ»Æ¹¤ŃbÖĆÉś®aEVA®aĘ·Ż^Ö®ŅŌĒ°“óĮæpÉŁ”£2019Äź½ĢKĖ¹ °īŹÆÓĶ»Æ¹¤²¢]ÓŠŃŠ¾æé_°lĢ«¶ąŠĀÅĘĢ£¬ŃbÖĆÉś®aß\ŽDŻ^·¶Ø£¬Č«¾Öķæ“£¬ČA±±“ó ^EVAŃbÖĆėHÓŠŠ§®aÄÜÕ¼±ČŅŖ±Č41%ÉŁµÄ¶ą£¬Ņņ¶ųČA|“ó ^oÕÄEVAŃbÖĆ®aÄÜߏĒ®aĮæµÄ¹©Ŗķæ“£¬·¾ÓEVAŠŠIÖŲŅŖµÄĪ»ÖĆ”£

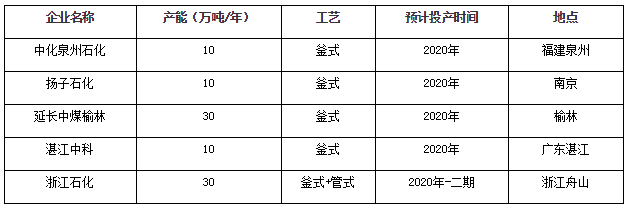

2020ÄźEVAŠĀŌöŃbÖĆĶ¶®aŻ^¼ÆÖŠ

µžķŌ“£ŗ½šĀ

ž½šĀĮĖ½ā£¬2020ÄźÖŠųEVAŃbÖĆÓĶ¶®aÖÜĘŚŻ^¼ÆÖŠ£¬¼sÓŠ90Čf/Äź®aÄܵÄEVAŃbÖĆÓĶ¶®a”£ÖŠ»ÆČŖÖŻŹÆÓĶ»Æ¹¤ÅcÕæ½ÖŠæĘŃbÖĆĪ»ÓŚČAÄĻ“ó ^£¬Ōö¼ÓÖŠĆŗÓÜĮÖŃbÖĆĪ»ÓŚĪ÷±±“ó ^£¬Õć½ŹÆÓĶ»Æ¹¤ŃbÖĆĪ»ÓŚČA|“ó ^”£ČA|“ó ^®aÄÜÕ¼±Č³ÖĄmŌöéL£¬ČAÄĻ“ó ^”¢Ī÷±±“ó ^É“ó ^EVAŃbÖĆÄoµ½ÓŠé_ŠĀµÄĘšüc”£

ČēÓūŽDŻd±¾ĪÄÕĀ£¬Õ×¢Ć÷ČČŻķ×ŌÓŚ½šĀ

ŅŌÉĻŹĒ×īŠĀEVArøńŁYÓ£¬øü¶ąEVArøńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀEVArøń×߯£¬EVA®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£