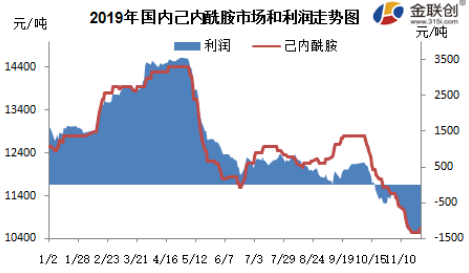

自10月份以來,國內己內酰胺市場持續處于回落趨勢,華東地區液體市場價格自12700-12900元/噸(6個月承兌送到)的高位,逐步回落至10500-10600元/噸,累計回落2250元/噸。進入11月下旬之后,隨著己內酰胺廠家檢修的逐步增加,市場供應收緊,支撐市場信心,市場價格逐步趨穩筑底。個別廠家因現貨緊張,報價開始逐步上調,市場得以提振,貿易商報價開始上揚,但反彈幅度有限。對于后期市場,市場反彈究竟能否持續?

數據來源:金聯創

首先,從己內酰胺企業利潤來看,隨著己內酰胺市場逐步回落,10月中旬開始,己內酰胺生產已處于虧損狀態,且廠家虧損面逐步擴大,zui近廠家zui大虧損至1200-1300元/噸,面對持續低落的市場,己內酰胺廠家生產積極性大幅減少。

再者,從己內酰胺本身供應來看,11月下旬開始,己內酰胺廠家檢修逐步增加,魯西、申遠、巨化、三寧等廠家均有停車,個別廠家開工率減少,行業整體開工降至6成附近。但本周開始,隨著申遠、魯西和巨化的恢復開車,陽煤裝置恢復至滿負荷運轉,且江蘇海力裝置11月底有重啟預期,市場整體供應將逐步增加,供應壓力仍將對市場產生一定抑制。

再次,從終端需求來看,zui近PA6市場開始有所起色,但終端需求跟進遲緩,市場推漲阻力較大,對己內酰胺難有產生提振。當前下游聚合企業因利潤水平偏低,整體開工維持低位,短期難有明顯回升。且對后期市場信心偏弱,下游廠家買盤積極性較低,多剛性需求備貨為主,終端需求仍將維持疲弱態勢。

據金聯創來看,當前己內酰胺市場進入相對僵持階段,虧損加劇壓力下,己內酰胺廠家挺價意向濃厚,廠家開始積極減產,但隨著停車裝置的逐步恢復,市場供應壓力仍將繼續加大。且終端需求難有起色,后期市場供需端矛盾仍有激化可能。因而,國內己內酰胺后期市場依然存在較大壓力。

如欲轉載本文章,請注明內容來自于金聯創

以上是最新己內酰胺價格資訊,更多己內酰胺價格信息查詢,或想隨時把握最新己內酰胺價格走勢,己內酰胺產業動態,請持續關注天賜網行情中心。