§ÕZ£ŗÄ®Ē°ųČĘū²ńÓĶ×߯ķæ“£¬³Ź¬FŅ»¶ØµÄµŲ ^²īe»Æ£¬²æ·ÖŅŃĢįĒ°Ķź³ÉÄź¶ČČĪÕĮæµÄĪĪ»£¬“ęĢ½qŅāŌø£¬µ«½KŅņŠčĒóĘ£Ż£¬·“Į¦²»×ć”£ĆꦮĒ°µÄŠŠĒé×߯£¬ŹĒńCĮæ£¬ßŹĒŠīŻ“ż°l£æĪŅŅ»Ģ½¾æ¾¹””

ŠÄBÖ÷§ µ«¹©ŠčŅĄČ»ŹĒÓ°ķŹŠöµÄÖ÷ŅŖŅņĖŲ

ÄĆæŌĀµÄ³öŲÖÜĘŚķæ“£¬æÓŠÄĒĆ“×²ØŠŠĒ飬ŹĒ“Ł³É×ßĮæµÄ½^¼ŃCÓö£¬ß@ĄļĆę°üŗ¬ŌÓĶ³É±¾·½ĆęµÄÖśĮ¦£¬ėA¶ĪŠŌŃaŲµÄĢįÕń£¬ÉõÖĮŹĒÓŠŅāŌģŻ“ŁäN£¬¼°Ę䏊öĶ»°lŅņĖŲµÄĢįÕń£¬ÖTČēß@Š©æÕŗĆĻūĻ¢£¬ČfŅ»×„×”£¬Ö÷ IÓĮæµÄĶź³É£¬ÉēžĪĪ»µÄĢץū£¬¶¼ž×µĆĻą¦ČŻŅ×£¬µ«ŹŠöĖ²Ļ¢Čf×£¬ŅĀÉÓŠrŅ²ž±»“ņĘĘ£¬³ÉĘ·ÓĶŹÜŌÓĶ×߯µÄÓ°ķÓśķÓśŠ”£¬Ó°ķ2019ÄźµÄŹŠöÖŲŠÄÖš²½Ä³É±¾ŗĶ¹©Šč£¬ŽD¼Žµ½ŹŠöŠÅŠÄ£¬µ«¹©ŠčŅĄČ»ŹĒÓ°ķŹŠö×߯µÄÖ÷ŅŖŅņĖŲ”£

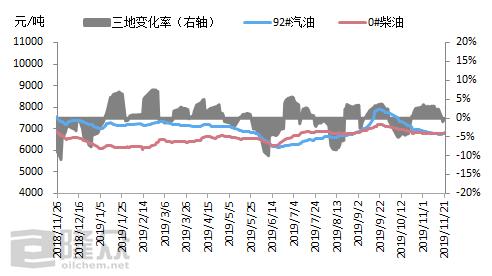

D1 ÖŠųĘūÓĶ²ńÓĶÓĶrøń×߯

ķŌ“£ŗĀ”±ŁYÓ

³ÉĘ·ÓĶrøńĻĀ»¬·ł¶ČŹÕÕ ŹŠöģ“ęŻ^µĶ

ŅÉĻD£¬ÄųČ³ÉĘ·ÓĶzui½üµÄ¾łr×߯ķæ“£¬ĻĀ»¬·ł¶ČÖš²½ŹÕÕ£¬ÖÜÕ{Õū·ł¶ČŌŚ50ŌŖ/ŅŌČ£¬ÉēžĪĪ»ÉõÖĮ“ęŌŚĢ½µ×±ķ¬F£¬»łÓŚŗ²»Ć÷ĄŹµÄŹŠöBŻ£¬ŠÄBŗĒŅÓ^Ķū£¬²»øŅŻpÅeĶżÓ£¬ß@ÄŹŠöģ“ę¼“æÉŗÜÖ±Ó^µÄ擳ö£¬®Ē°ŗo“óĪŃaŲŪEĻó£¬ŹŠöģ“ęŅĄČ»±£³ÖŌŚ3³É×óÓŅµÄĖ®Ę½”£

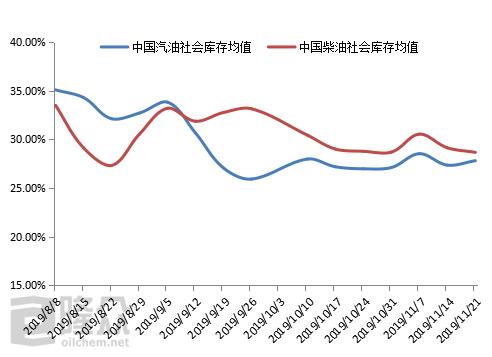

D2 ÖŠųĘūÓĶ²ńÓĶÓĶŹŠöģ“ę×߯

ķŌ“£ŗĀ”±ŁYÓ

ÖܶȏŠöģ“ę·ÖµŲ ^ķæ“£ŗ|±±“ó ^ŹŠöģ“ę»ŲĀä1.67-2°Ł·Öüc£¬Ö÷ŅŖŹĒŅņézui½üĘūÓĶ²ńÓĶÓĶrøń³ÖĄm»ŲĀ䣬¶ąŅŌĻū»ÆÖ®Ē°ģ“ęŁYŌ“éÖ÷£¬|±±ßMČėŗ®¶¬Ö®ŗó£¬ø÷ķ»īÓé_Õ¹pÉŁ£¬ßMČėÓĶĘ·äNŹŪµ¼¾£¬ĒŅµ¼¾Ż^ĘäĖūµŲ ^øüéĆ÷ļ@£¬¹ŹÖŠégÉĢģ“ę³ÖĄm»ŲĀ䣬oäŲŅāĻņ”£¶ųĪ÷ÄĻŹŠöģ“ęĘūÓĶ³ö¬F7.5%µÄ·“£¬ŹĒÓÉÓŚĪ÷ÄĻŹŠörøńÓŠ»ŲÉżŪEĻó£¬ŁQŅ×ÉĢÓŠŅāĢįøßģ“ę£¬ĢįĒ°äŲ”£ČAÄĻµŲ ^µÄģ“ęÉĻÉż1.9-2%£¬ŌŅņŹĒČAÄĻÖŠégÉĢĻąĄ^ÓŠĘūÓĶ²ńÓĶÓĶŁYŌ“µ½øŪ”£zui½üĘūÓĶµųræÕég²»“󣬶ųĒŅ²ńÓĶŠčĒó±ČŻ^·¶Ø”£ĘäĖūČA|”¢ČA±±”¢ŃŲ½”¢Ī÷±±¼°Ęäɽ|ĘūÓĶ²ńÓĶÓĶ¾ł³ö¬F²»Ķ¬³Ģ¶ČµÄģ“ęÉż½µÕ{Õū£¬µ«·ł¶ČŻ^Š”£¬ĻŽÖĘŌŚ3%ŅŌȵÄĖ®Ę½”£ŅÉĻD”£

ÄÖŠégÉĢ¼°IČČĖŹæŹŠöģ“ęµÄµŲ ^²īe¼°ŃaŲĒérķæ“£¬”°ŁIq²»ŁIµų”±µÄŠÄBŅĄČ»øüéĆ÷ļ@£¬QķÖvÖ®£¬ŠÄBŹĒÖ÷§2019ŹŠö×߯µÄÖ÷ŅŖŌŅņÖ®Ņ»”£

¹©ŖĻĀ½µ Ö÷ IS®aĮæ»ŲĀä

ŌŁÄ®aäN·½Ćęķ·ÖĪö£ŗžĀ”±µž±Oy°l¬F£¬11ŌĀ·ŻÖ÷ ISŌÓĶ¼Ó¹¤ĮæŗĶĘūÓĶ²ńÓĶÓĶ®aĮæ¾ł³Ź»ŲĀäÖ®Ż£¬11ŌĀ·ŻĖłÓŠÖ÷ ISŌÓĶ¼Ó¹¤Įæh±ČĻĀ½µ88Čf£¬ČÕ¼Ó¹¤ĮæpÉŁ4Čf£¬³£pŗ¼Ó¹¤ĀŹ83.3%£¬pÉŁ2%£¬ĘūÓĶ®aĮæpÉŁ22Čf£¬²ńÓĶ®aĮæpÉŁ19Čf£¬ĆŗÓĶ®aĮæpÉŁ13Čf”£

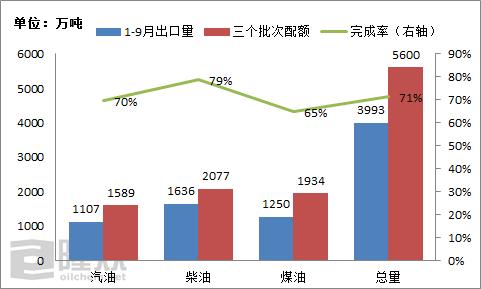

D3 ÖŠų³ÉĘ·ÓĶ³öæŚÅäī~Ķź³ÉĒér

ķŌ“£ŗĀ”±ŁYÓ

Ö÷ IČĪÕĮæÉŠ“ęČ±æŚ äNŹŪ·½Ź½ßmrÕ{Õū

Ä®Ē°äNŹŪĒérķæ“£¬Ó°ķŹŠö×߯µÄŅņĖŲČēĻĀ£ŗ

1. ²æ·ÖÖ÷ IÄź¶ČÓĮæŅŃ½ĢįĒ°Ķź³É£¬®Ē°ŅŌĢįøߥūéÖ÷£¬Ķ¦rŅāŌøĮŅ£¬ŗoץū×ßĮæ“ņĖć”£

2. 11ŌĀĻĀ°ėŌĀÖ÷ I¼Æ²Érøń³öÅ_£ŗ92#ĘūÓĶÖĮ5750ŌŖ/£¬0#²ńÓĶÖĮ6050ŌŖ/”£±M¹Ü®Ē°røńŗĶ¼Æ²ÉrøńĻą±Č£¬ßÓŠŻ^“ó²ī¾ą£¬µ«ŌĀČČA|ĘūÓĶ³ö¬F5900ŌŖ/×óÓŅµÄĶā²Érøń”£

3. ijöæŚÅäī~Ķź³ÉßM¶Čķæ“£¬ŅĄČ»“ęŌŚĒ·Į攣ÓÉÓŚ½ńÄź³öæŚÅäī~ĻĀ°lµĮæŻ^¶ą£¬Ņ»°ćŁQŅ×æµŻ^Č„Äźøß³ö1078Čf£¬ĘäÖŠĘūÓĶĶ¬±ČŌöéL18%£¬²ńÓĶŌöéL12%£¬ĆŗÓĶŌöéL71%”£ÄĒ°9ŌĀµÄĶź³ÉĒérķæ“£¬ČŌÓŠ1600ČfµÄČ±æŚ£¬Ķź³ÉĀŹé71%£¬Ē·Įæ29%”£ŅÉĻD4”£

4. ½üŅ»ŌĀķ£¬Ā ĀČA|ŃŲŗ£SŌŚ¼Ó¾oÉś®a92#ĘūÓĶ£¬ŅŌ“Ė×·ŚsÄź¶Č³öæŚÅäī~Ķź³ÉĒér”£ĖłŅŌ£¬īA¹Ą³ÉĘ·ÓĶµŚĖÄÅś³öæŚÅäī~ĻĀ°lµÄæÉÄÜŠŌŗÜŠ””£

5. ¾ąėx“ŗ¹ßÓŠzŌĀ£¬²æ·ÖÖ÷ IĪĪ»ĢįĒ°é_¢ĻŽĮæĶ¦rÄ£Ź½£¬²ńÓĶĶĘrŅāŌøøßq”£

½YÕZ£ŗ³ÉĘ·ÓĶ“ęŌŚĢ½µ×»ŲÉżµÄŪEĻó

Ä®aäN“ę½Ē¶Čķæ“£¬ųČ³ÉĘ·ÓĶ“ęŌŚĢ½µ×»ŲÉżµÄŪEĻ󣬵«ŅĄČ»³Ź¬F”°²ńĘūČõ”±µÄ×߯£¬ėSÖųāŗņ×Ąä£¬±±·½ĻąĄ^é_Ź¼ÖĆQŲĢ£¬¶ųÄĻ·½“ęŌŚÄźĒ°×·Śs¹¤ĘŚµÄÓ£¬¼ÓÉĻß^Č„µÄ”°ėp11”±ŗĶ¼“¢µ½ķµÄ”°ėp12”±£¬ŅņĪļĮ÷ß\ŻĮæŌö“ó£¬ĶĘÓ²ńÓĶŠčĒóĻņŗĆ”£¶ųĘūÓĶŅņȱɣ¹¼ŁČÕµÄĶĘÓ£¬Ė½¼ŅܳöŠŠ°ė½ŹÕÕ£¬¼ÓÓĶÕ¾äNŹŪĮæ³ö¬F»ŲĀ䣬¶ĢĘŚĄūŗĆėy¤ŅņĖŲ”£

ÄźĒ°äŲÖÜĘŚæÉÄÜžĢįĒ°é_¢

Ā”±ÕJé£ŗÓÉÓŚ½ńÄź“ŗ¹Ż^Ōē£¬ŌŚ1ŌĀµ×£¬¾ąėx“ŗ¹ßÓŠÉŌĀ£¬īA¹ĄĻĀŌĀæÉÄÜžĢįĒ°é_¢äŲÖÜĘŚ£¬ÖŠégÉĢ¢žĻąĄ^×öŗĆģ“ęŹä”£Ćr£¬ŹŠöæÉÄÜž³ö¬F”°ĮærżRÉż”±µÄøń¾Ö£¬½Ø×hIÕßĢįĒ°ŅäŲÖÜĘŚ£¬īA·Ą”°ŲŌ“¾oȱrøń»ŲÉż”±£¬³É±¾øßÉżµÄ īr°lÉś”£

ŅŌÉĻŹĒ×īŠĀ²ńÓĶrøńŁYÓ£¬øü¶ą²ńÓĶrøńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀ²ńÓĶrøń×߯£¬²ńÓĶ®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£