·Ö²¼Ź½¹ā·ü°lėŃbCČŻĮæ¢Ķź³É

é§Ó·Ö²¼Ź½¹ā·ü°lėµÄ°lÕ¹£¬ŌŚ³öÅ_µÄ”°Ź®ČżĪå”±ŅÖŠ£¬¦¹ā·üŹŠöµÄŃbCČŻĮæ×öĮĖĆ÷“_Ņ£¬°lÕ¹ÖŲŠÄĆ÷ļ@Ļņ·Ö²¼Ź½¹ā·ü°lėŽDŅĘ£¬ŌŚŅµÄ105GWŃbCČŻĮæÖŠ£¬·Ö²¼Ź½¹ā·üėSÄæĖé60GW£¬¼ÆÖŠŹ½µŲĆęėSÄæĖé45GW£¬Õ¼±Čß^°ė”£Ķ¬r£¬ų¼ŅÄÜŌ“¾ÖŌŚ2016Äź12ŌĀ°l²¼µÄ”¶Ģ«źÄÜ°lÕ¹”°Ź®ČżĪå”±Ņ”·ÖŠĢį³ö£ŗĄ^Ąmé_Õ¹·Ö²¼Ź½¹ā·ü°lėŖÓĆŹ¾·¶ ^½ØŌO£¬µ½2020Äź½Ø³É100·Ö²¼Ź½¹ā·üŖÓĆŹ¾·¶ ^£¬@ ^Č80%µÄŠĀ½ØÖž·æķ”¢50%µÄŅŃÓŠ½ØÖž·æķ°²Ńb¹ā·ü°lė”£

øłžų¼ŅÄÜŌ“¾Ö¹«²¼µÄµžķæ“£¬2015-2019ÄźÖŠų·Ö²¼Ź½¹ā·ü°lėĄŪÓŃbCČŻĮæŌŚČÕŚ ĢįÉż£¬2018ÄźŅŃ½ß_µ½50.61GW£¬½ŲÖĮµ½2019ÄźĒ°Čż¼¾¶Č£¬ÖŠų·Ö²¼Ź½¹ā·ü°lėĄŪÓŃbCČŻĮæß_µ½58.7GW”£

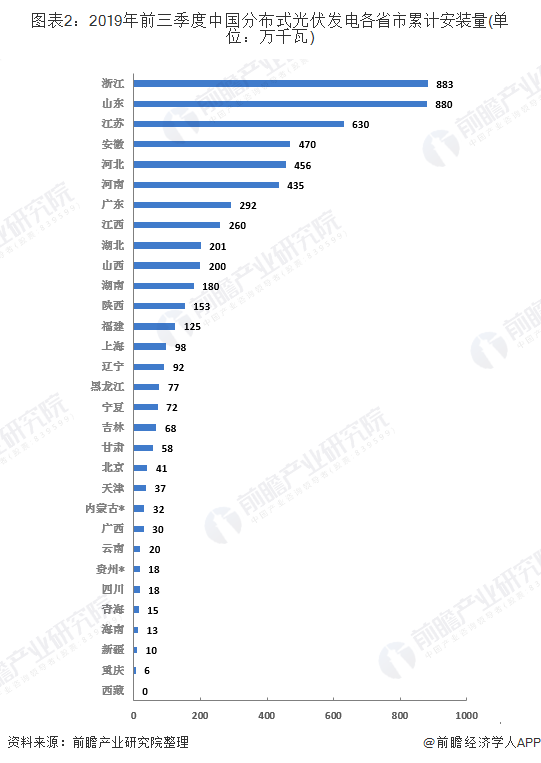

Ä ^Óņøń¾Öķæ“£¬½ŲÖĮ2019Äź9ŌĀµ×£¬Č«ų¹ā·ü°lėĄŪÓŃbC19019ČfĒ§Ķߣ¬Ķ¬±ČŌöéL15%£¬ŠĀŌö1599ČfĒ§Ķß”£ĘäÖŠ·Ö²¼Ź½¹ā·ü°lėŃbC5870ČfĒ§Ķߣ¬Ķ¬±ČŌöéL28%£¬ŠĀŌö826ČfĒ§Ķß”£ĘäÖŠÕć½”¢É½|”¢½ĢKµÄĄŪÓŃbCĮæŌŚČ«ųÕ¼Ē°ČżĪ»”£

”¶źPÓŚé_Õ¹·Ö²¼Ź½°lėŹŠö½»Ņ×ŌücµÄĶØÖŖ”·

2017Äź·Ö²¼Ź½°lė”°øō¦ŹŪė”±ŌücĘšÓ”£°løÄĪÆ°l²¼”¶źPÓŚ°l]røńøÜU×÷ÓĆ¼Óæģ¹ā·ü®aI½”æµ°lÕ¹µÄĶØÖŖ”·»ł±¾µģ¶ØĮĖ·Ö²¼Ź½¹ā·üµÄ”°Č«ī~ÉĻ¾W”±ŗĶ”°×Ō°l×ŌÓĆ”¢ÓąĮæÉĻ¾W”±ÉīÄ£Ź½”£2017Äź10ŌĀ31ČÕ£¬ų¼Ņ°løÄĪÆŗĶų¼ŅÄÜŌ“¾ÖĀŗĻ°l²¼ĮĖ”¶źPÓŚé_Õ¹·Ö²¼Ź½°lėŹŠö»Æ½»Ņ×ŌücµÄĶØÖŖ”·(°løÄÄÜŌ“”¾2017”æ1901Ģ)Ģį³öĮĖ·Ö²¼Ź½°lėµÄµŚČż·NÉĻ¾WÄ£Ź½--·Ö²¼Ź½°lėŹŠö»Æ½»Ņ×£¬Ņ²·Q”°øō¦ŹŪė”±”£·Ö²¼Ź½°lėŹŠö»Æ½»Ņ×µÄCÖĘŹĒ£ŗ·Ö²¼Ź½°lėķÄæĪĪ»(ŗ¬ČĖ£¬ŅŌĻĀĶ¬)ÅcÅäė¾WČ¾Ķ½üėĮ¦ÓĆōßMŠŠėĮ¦½»Ņ×£ŗė¾WĘóI(ŗ¬ÉēžŁY±¾Ķ¶ŁYŌöĮæÅäė¾WµÄĘóI£¬ŅŌĻĀĶ¬)³Šś·Ö²¼Ź½°lėµÄėĮ¦ŻĖĶ²¢ÅäŗĻĻąźPėĮ¦½»Ņ×C½Mæ·Ö²¼Ź½°lėŹŠö»Æ½»Ņ×£¬°“Õžø®ŗĖ¶ØµÄĖŹŹÕČ””°ß^¾WŁM”±”£

¾ßów½»Ņ×Ä£Ź½·ÖéČż·N£ŗ(1)·Ö²¼Ź½°lėķÄæÖ±½ÓŹŪė½oėĮ¦ÓĆō£¬Ļņė¾WÖ§ø¶”°ß^¾WŁM”±;(2)·Ö²¼Ź½°lėķÄæĪÆĶŠė¾W“śŹŪė£¬ė¾W°“¾CŗĻŹŪėrøńpČ„”°ß^¾WŁM”±ŗóŽDø¶½o·Ö²¼Ź½°lėķÄæĪĪ»;(3)ė¾W°“ų¼ŅŗĖ¶ØµÄø÷ī°lėĖUÉĻ¾WėrŹÕŁėĮ棬¶ČėŃaŁNŅŖæŪ³żÅäė¾W ^ÓņzuiøßėŗµČ¼ÓĆō¦ŖµÄŻÅäėr”£

·Ö²¼Ź½¹ā·ü°lėŃaŁNĮ¦¶ČÖš²½ĻĀ½µ

2013Äź£¬ų¼Ņ°løÄĪƳöÅ_µÄ”¶źPÓŚ°l]røńøÜU×÷ÓĆ¼Óæģ¹ā·ü®aI½”æµ°lÕ¹µÄĶØÖŖ”·£¬ŠŠČżīŁYŌ“ ^¹ā·üÉĻ¾Wėr¼°·Ö²¼Ź½¹ā·ü¶ČėŃaŁN£¬Ņņ“ĖÕżŹ½“ßÉśĮĖĪŅų¹ā·üŖÓĆŹŠöµÄ”°üS½šr“ś”±”£µ«ėSÖųÖ®ŗó°l²¼µÄÕž²ß£¬ŠŠ¹ā·üÉĻ¾WĖUėrėS°lÕ¹ŅÄ£Öš²½ĻĀ½µµÄrøńÕž²ß£¬½ŲÖĮ2018Äź£¬ČżīŁYŌ“ ^¹ā·üĖUÉĻ¾Wėr¹²ĻĀÕ{ĮĖĖÄ“Ī£¬ļ@¶ųŅ×Ņ¹ā·ü°lėŃaŁNĶĖĘĀŅŃ³ÉŚ Ż”£

×Ō2018Äź»ŲĖŻÖĮ2008Äź£¬Ź®ÄźrégæÉÖ^ĪŅų¹ā·ü®aIŃ“ó¼°ŃbCļjÉżµÄ”°üS½šŹ®Äź”±£¬ŌŚ“Ė£¬¹ā·üŃaŁNÕž²ßŅ²“óÖĀv½ĮĖÄŗĖŹėrµ½ĖUÉĻ¾Wėr¼°¶ČėŃaŁNµÄĖÄėA¶Ī”£

Ä2016Äźé_Ź¼£¬ÖŠų·Ö²¼Ź½¹ā·ü°lėŃaŁNé_Ź¼Öš²½ĻĀ½µ£¬2018Äź5ŌĀ31ČÕÖ®ŗó£¬źPÓŚ·Ö²¼Ź½¹ā·ü°lėµÄŃaŁNøü¼ÓŹĒąŃĀŹ½ĻĀ½µ£¬½ŲÖĮµ½2019Äź£¬ÖŠų·Ö²¼Ź½¹ā·ü°lėµÄŃaŁNŅŃ½ĻĀ½µµ½0.1ŌŖ/¶Č”£Ī“ķ£¬ėSÖų¹āĀŹÖš²½ĻĀ½µ£¬ÖŠų¹ā·ü°lėĘ½rÉĻ¾WÖš²½Ź©£¬ÖŠųµÄ¹ā·ü°lėŃaŁNßÓŠĻĀ½µµÄæÕég”£

ŅŌÉĻµžķ×ŌÓŚĒ°Õ°®aIŃŠ¾æŌŗ”¶ÖŠų¹ā·ü°lė®aIŹŠöĒ°Õ°ÅcĶ¶ŁYšĀŌŅ·ÖĪöóøę”·£¬Ķ¬rĒ°Õ°®aIŃŠ¾æŌŗßĢį¹©®aI“󵞔¢®aIŅ”¢®aIÉźó”¢®aI@ ^Ņ”¢®aIÕŠÉĢŅżŁYµČ½āQ·½°ø”£(®aIŃŠ¾æ£ŗhttps://bg.qianzhan.com)

ŅŌÉĻŹĒ×īŠĀ¹ā·ü°lėrøńŁYÓ£¬øü¶ą¹ā·ü°lėrøńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀ¹ā·ü°lėrøń×߯£¬¹ā·ü°lė®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£