國內尿素行情自12月后進入一個推漲乏力的狀態,從開工、出口、需求、心態等等各個方面因素考慮,行情多半會出現一波像樣的回調趨勢,但實際的表現來看,大半月的行情走勢雖然偏弱,但總體還算穩定堅持,部分企業下調的幅度在30-50元/噸上下,而且期間有時還能出現短時的小行情出現。那么行情降價的阻力在哪?價格又是否能穩定?下一步小編將作詳細分析,供各位參考。

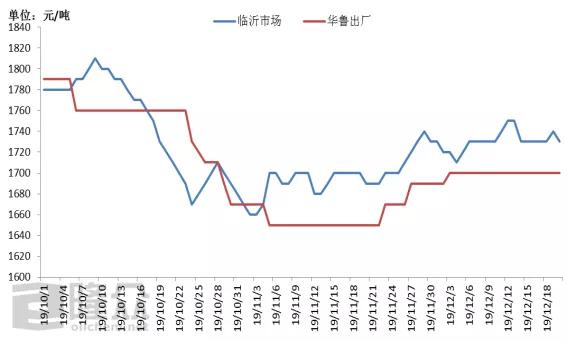

山東小顆粒尿素出廠與市場價格走勢圖

來源:隆眾資訊

產量雖增出口量大,過剩態勢不明顯

2019年還有幾天即將過去,各類數據也大約有了眉目。預估今年尿素實物產量高約在5290萬噸,較2018年增加280萬噸;1-10月中國出口量389萬噸,預估全年出口量能在480萬噸上下,較2018年244.82萬噸增加235萬噸上下;進口量較少暫時不考慮,2019年國內尿素供應量較上年降低四五十萬噸。雖然說國內需求量也在降低,但在新增產能仍未釋放的前提下,國內的供需過剩態勢并不是太嚴峻,無形中支撐著行情的運轉。

廠庫港庫雙低,降價帶動不高

國內尿素廠庫、港庫目前和同期比對

單位:萬噸

來源:隆眾資訊

據隆眾zui新報告顯示,本周廠家實物庫存量47.71萬噸,較上周繼續降低,比同期降低近三成;同樣港口也在下降,目前港口貨源主要集中煙臺(占總港存的八成),其他港口隨著上輪印標船期的完成,有效貨源所剩不多,因此對于國內市場,一沒有港口回流壓力,二則倘若再出口則需要重新集港,屬利好居多。

氣頭斷續停車,煤頭故障較多

雖然今年氣頭企業限產程度低于同期,但煤頭產量卻有大的變化。先是山西晉城四季度限產,而后月內計劃檢修企業不多但意外故障持續,特別是主流區域,月初恒盛停車至本周恢復,上周東平一套裝置故障最近剛恢復,聯盟新上的航天爐故障停車檢修,中間還穿插部分企業的短時故障,比如中盈、東光、中能等等,供應的不穩定也就緩沖了行情的回落趨勢。

因此12月上中旬的行情,有了供應的降低,需求的跟進,組合到出口的支撐,尚能勉強度過,而下一步隨著這些利好的消化或者消失,行情再保持穩定壓力會逐步強化,因為下一步的市場,利空暫時會暫居主導。

部分氣頭停車周期短,開工逐步上揚

目前煤頭的故障多數短期行為,預期下周會相繼復產;而傳言部分氣頭可能會提前在1月復產,不出意外的話下周開始日產量在將有小幅提高,到了1月可能會重新回至13萬噸上下,同期則從1月下旬開始增加,至2月份日產量在才達到13萬噸以上,供給方面相對同期來講有一定壓力。

需求的不穩定和不持續

供應在增加的同時需求面可能不會太給力,雖然年前復合肥還能持續采購一段時期,但板廠在進入1月后,隨著春節的臨近會相繼停車放假,而且主流區域不間斷有環保限產的影響,比如臨沂12月20日開始限產,恢復時間待定。農業則仍是儲備階段,今年春節較早,行情走勢有不明朗,不少市場可能會在節后出現。

出口的不明朗和不對接

而出口,在上一輪印標時已有下一標的預期,但因資金以及其他方面的因素,這輪印標時間一直不是很明朗,傳言可能就在近兩日。根據慣例,標價肯定要明顯低于國內價格,而且從時間考慮,船期可能要至2月前后。不對接印標,國內需求不足以支撐行情,而對接印標,價格就需向其靠攏,因此簡單來說,穩定目前價格有壓力,暫時會繼續下行。

在印標價格數量明朗前,綜合各個方面分析,國內尿素行情會暫時小幅度向下。而目前底部暫無清晰點參考,組合到最近山西、陜西的外發成交價格和成交情況,對標主流區域市場價格,主流區域市場價格松動的空間大約在30-50元/噸上下,而后順勢傳導至廠家價格相繼下調。但倘若印標發布時間推遲到了元月后,這一輪行情調整的空間可能也會因此略強化。

以上是最新尿素價格資訊,更多尿素價格信息查詢,或想隨時把握最新尿素價格走勢,尿素產業動態,請持續關注天賜網行情中心。