1Īó2018─Ļųąć°╠š┤╔ąąśI║«Č¼│§’@

2018─Ļųąć°╠š┤╔┤u«a┴┐Ė▀Ę∙Ž┬╗¼ų┴2012─ĻĄ─╦«ŲĮŻ¼äōŽ┬┴╦ąąśIÜv╩ĘęįüĒ«a┴┐Ą─zui┤¾Ą°Ę∙ĪŻ2018─Ļ╬ęć°╠š┤╔┤u«a┴┐90.11ā|ŲĮ├ūŻ¼═¼▒╚Ž┬ĮĄ11.2%ĪŻ

ųžę¬Į©╠š«aģ^Š∙│÷¼F▓╗═¼│╠Č╚Ą─žōį÷ķLŻ¼ŲõųąĖŻĮ©×ķ-5.4%Ż¼ÅV¢|ĪóĮŁ╬„║═╔Į¢|į÷ķLŠ∙į┌-15%ęį╔Ž;

ą┬┼dĮ©╠š«aģ^╬©ėą╦─┤©«a┴┐īŹ¼F13.3%Ą─į÷ķLŻ¼Ųõ╦¹║ė▒▒Īó║ė─ŽĪóÅV╬„Ą╚«a┴┐ę▓Č╝│÷¼F▓╗═¼│╠Č╚Ą─žōį÷ķLĪŻ

2018─Ļ╬ęć°╠š┤╔┤u│÷┐┌Ž┬╗¼æBä▌└^└mčė└mŻ¼╚½─Ļ╠š┤╔┤u│÷┐┌39.86ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ9.94%ĪŻ

2007-2018─Ļųąć°╠š┤╔┤u«a┴┐Įyėŗ╝░į÷ķLŪķør

öĄō■üĒį┤Ż║Ū░š░«aśI蹊┐į║š¹└Ē

2018─Ļ╠š┤╔ąąśIĄ─╩ÆŚl▓ó▓╗╩Ūø]ėąš„šūĪŻ╠š┤╔ąąśI┼cĮ©▓─ąąśIŽÓĻPĪŻ▒Šė╬ėąć└ģ¢Ą─Łh▒Żš■▓▀Ž▐ųŲŻ¼Ž┬ė╬╩▄Ę┐Ąž«aąąśI╚źĖ▄ŚUĪó┘QęūæĄ╚ę“╦žė░ĒæŻ¼Ž¹┘M┴”Č╚¾E╚╗Ž┬ĮĄŻ¼ļpųžę“╦ž═ŲäėŽ┬Ż¼╠š┤╔ąąśI║«Č¼ĮĄ┼RĪŻ

2Īó2019─Ļųąć°╠š┤╔ąąśIš¦┼»▀Ć║«

▀M╚ļ2019─ĻŻ¼ę“Į©▓─ąąśI╗ž┼»Ż¼ų„ę¬Į©▓─«aŲĘ╔·«a┐é¾w▒Ż│ųŲĮĘĆĪŻŲõųąŻ¼╠š┘|┤uĪó┤╔┘|┤uĪóąl╔·╠š┤╔ųŲŲĘ«a┴┐═¼▒╚Ęųäeį÷ķL11.8%Īó8.6%Īó10.3%ĪŻ

2019─ĻH1ųąć°╠š┘|┤uĪó┤╔┘|┤uĪóąl╔·╠š┤╔ųŲŲĘ«a┴┐į÷╦┘ĮyėŗŪķør

öĄō■üĒį┤Ż║Ū░š░«aśI蹊┐į║š¹└Ē

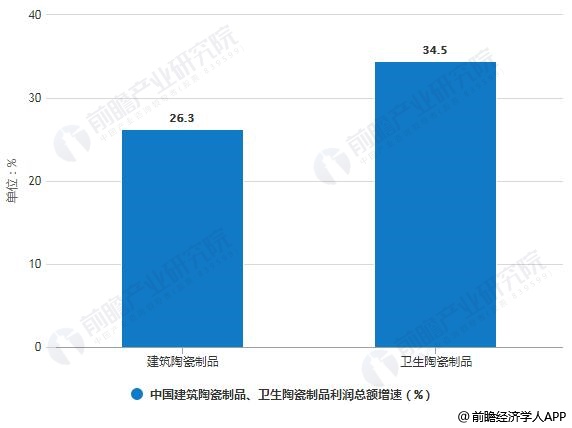

«a┴┐į÷ķLĄ─═¼ĢrŻ¼Į©ų■╠š┤╔ųŲŲĘĪóąl╔·╠š┤╔ųŲŲĘ└¹ØÖ┐éŅ~═¼▒╚Ęųäeį÷ķL26.3%Īó34.5%ĪŻ╔·«aöĄō■┼cė»└¹öĄō■ļp’h╝tŻ¼╠š┤╔ąąśI╦Ų║§ųž¼F╔·ÖCĪŻ

2019─ĻH1ųąć°Į©ų■╠š┤╔ųŲŲĘĪóąl╔·╠š┤╔ųŲŲĘ└¹ØÖ┐éŅ~į÷╦┘ĮyėŗŪķør

öĄō■üĒį┤Ż║Ū░š░«aśI蹊┐į║š¹└Ē

3Īó2019─Ļųąć°╠š┤╔ąąśIŽ¹┘M╩ął÷Ęų╬÷

│ų└mĘų╬÷╠š┤╔ąąśI╩ął÷ąĶŪ¾║¾Ż¼░l¼Fć°ā╚╠š┤╔ąąśI╚į╚įŲ½▒»ė^ĪŻō■ųąć°Į©▓─┴„═©ģfĢ■╠š┤╔ąlįĪĮøõN╔╠╬»åTĢ■Īóųą╠š╝ęŠėŠWöĄō■ųąą─ĮyėŗŻ¼Įžų┴2019─Ļ6į┬Ż¼╚½ć°┤╔┤u┐éąĶŪ¾┴┐×ķ31.6ā|®OŻ¼═¼▒╚Ž┬╗¼10%ĪŻ

╠š┤╔ąĶŪ¾ļmėą╦∙Ž┬ĮĄŻ¼Ą½ģ^ė“Ž¹┘M╚į╚╗’@╩Š│÷ę╗Č©┴┴³cŻ║

Ī¬Ī¬¢|▓┐ģ^ė“(▒▒Š®Īó╠ņĮ“Īó║ė▒▒Īó╔Ž║ŻĪóĮŁ╠KĪóšŃĮŁĪóĖŻĮ©Īó╔Į¢|ĪóÅV¢|Īó║Ż─Ž10éĆ╩Ī╩ą)10.7ā|®OŻ¼╝sš╝╚½ć°┤╔┤u┐éąĶŪ¾┴┐Ą─34%ĪŻ

Ī¬Ī¬ųą▓┐ģ^ė“(╔Į╬„Īó░▓╗šĪóĮŁ╬„Īó║ė─ŽĪó║■▒▒Īó║■─Ž6éĆ╩Ī)┤╔┤uąĶŪ¾┴┐×ķ8.8ā|®OŻ¼╝sš╝╚½ć°┤╔┤u┐éąĶŪ¾┴┐Ą─28%ĪŻųą▓┐ģ^ė“š²ų▓Į│╔×ķ┤╔┤uąĶŪ¾Ą─ų„ę¬╩ął÷ĪŻ

Ī¬Ī¬╬„▓┐ģ^ė“(ā╚├╔╣┼ĪóÅV╬„ĪóųžæcĪó╦─┤©Īó┘Fų▌ĪóįŲ─ŽĪó╬„▓žĪóĻā╬„ĪóĖ╩├CĪóŪÓ║ŻĪóīÄŽ─Īóą┬Į«12éĆ╩Ī╩ąĪóūįų╬ģ^)┤╔┤uąĶŪ¾┴┐×ķ10.1ā|®OŻ¼╝sš╝╚½ć°┤╔┤u┐éąĶŪ¾┴┐Ą─32%ĪŻįŲ┘F┤©╩Ūų„ę¬╩ął÷ąĶŪ¾³cŻ¼Š½Ė¹╝Üū„╩ą┐h╩ął÷īóĢ■ėą▌^┤¾Ą─┐šķgĪŻ

2019─ĻH1ųąć°┤╔┤uģ^ė“Ž¹┘MąĶŪ¾š╝▒╚ĮyėŗŪķør

öĄō■üĒį┤Ż║Ū░š░«aśI蹊┐į║š¹└Ē

┴Ē═ŌŻ¼2019─Ļ7į┬Ż¼ć°╝ę║ŻĻP┐é╩░l▓╝╔Ž░ļ─Ļ═Ō┘Q▀M│÷┐┌öĄō■ĪŻöĄō■’@╩ŠŻ¼2019─Ļ1-6į┬ųąć°╠š┤╔«aŲĘ└█ėŗ│÷┐┌Ņ~762.5ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3.9%ĪŻ╠š┤╔│÷┐┌╩ął÷ę▓╚įŲ½▒»ė^ĪŻ┤╔┤uį┌ć°═ŌĄ─╩▄┤ņŻ¼▓ó▓╗╩Ūę“╩ął÷ąĶŪ¾╩š┐sŻ¼Ė³ėąŲõ╔Ņ┐╠Ą─įŁę“Ī¬Ī¬ųąć°┤╔┤uį┌╩└ĮńĖ„Ąžš²į┌ė÷ĄĮų°Ė„ĘNą╬╩ĮĄ─Ę┤āAõN┼c┘Qęū▒┌ēŠŻ¼┘Qęū▒Żūoų„┴xĄ─╠¦Ņ^Ż¼ūīųąć°┤╔┤u«aŲĘĄ─ć°ļH╩ął÷ĖéĀÄ┴”Ž┬ĮĄĪŻ

4Īóųąć°╠š┤╔ąąśI╔ą╬┤ū▀│÷ąąśI║«Č¼

«a┴┐öĄō■Ż¼└¹ØÖöĄō■’h╝tĄ─═¼ĢrŻ¼╩ął÷ąĶŪ¾ģs’@╩Š│÷ŲDļyĄ─Ė±ŠųŻ¼ĮøØ·öĄō■Ą─▒│ļxŻ¼▒│║¾╩ŪʱėąįŁę“?

╩ūŽ╚Ż¼ę¬├„┤_Ż¼2018─ĻąąśIöĄō■’@╩Š╩Ū▀^╚ź20─Ļųązui▓ŅĄ─Ż¼ąąśIÜvĮø┴╦╩ʤoŪ░└²║«Č¼Ż¼2019─Ļī”ė┌2018─ĻĄ─į÷ķL╩Ūø]ėą┤·▒ĒąįŻ¼▓╗─▄šf├„å¢Ņ}ĪŻ

╦∙ęįŻ¼2019─ĻĄ─ąĶŪ¾öĄō■Ż¼▓┼Ė³─▄šf├„ąąśIĄ─░lš╣Š│ørĪŻ2019─ĻĄ─ąĶŪ¾öĄō■Ż¼Ž┬ĮĄ▌^╚ź─ĻĖ³╔§Ż¼šf├„╠š┤╔ąąśI╔ą╬┤ū▀│÷ąąśI║«Č¼ĪŻ

5Īóųąć°┤╔┤uąąśI╬┤üĒ░lš╣┌ģä▌Ęų╬÷

Ųõę╗Ż¼╬┤üĒĘ┐Ąž«aąąśIīó░l╔·Š▐┤¾ūāĖ’Ż¼┤╔┤uąąśI▒žīó╩▄┤╦▓©╝░ĪŻ▀@└’ę²ė├ųžæc╩ąįŁ╩ąķLį┌³SŲµĘ½į┌╩└Įń╚A╚╦▓╗äė«aīWĢ■¶▀Ę┐Ąž«aśIĖ▀┘|┴┐▐Dą═░lš╣ć°ļHčąėæĢ■╔ŽĄ─ę╗Č╬įÆŻ║

╬┤üĒųąć°Ę┐Ąž«a«aśI░lš╣┌ģä▌Ęų╬÷Ūķør

┘Y┴ŽüĒį┤Ż║Ū░š░«aśI蹊┐į║š¹└Ē

╦∙ęįŻ¼┤╦║¾╩«Äū─ĻŻ¼š¹éĆĘ┐Ąž«aąąśIīóĢ■ėŁüĒ┤¾Ž┤┼ŲŻ¼ąąśI╝»ųąČ╚Ģ■▓╗öÓ╔Ž╔²Ż¼▀@ę▓øQČ©┴╦╠š┤╔ąąśIĄ─╝»ųąČ╚į┌╠ßĖ▀ĪŻ

ŲõČ■Ż¼Łh▒Żų«┬ʤoĘ©ūĶō§ĪŻ2015─Ļ-2018─Ļ╩ŪŁh▒ŻĄ╣▒Ų«aśI▐Dą═Ż¼Ą½į┌«öŪ░Ż¼ŠG╔½ųŲįņĪóųŪ─▄ųŲįņ╩Ū«aśI░lš╣Ą─▒žė╔ų«┬ĘĪŻ¼FļAČ╬Ų¾śI╩ūŽ╚ꬣh▒Ż▀_ś╦▓┼─▄ęįīŹ¼FĄ├ĄĮģó╝ė╩ął÷ĖéĀÄĄ─┘YĖ±ĪŻ╣╩Ž┬ę╗▓Įį┌├µ┼Rä┌äė┴”Č╠╚▒Ą─╠¶æŽ┬Ż¼ąĶę¬│ų└mĄž╠ßĖ▀ųŪ─▄ųŲįņĄ─╦«ŲĮĪŻ

Ųõ╚²Ż¼Å─ąąśIÖCĢ■┐┤Ż¼░▓čb╩ĮĮ©ų■Īó╝»čbŽõ╩ĮĮ©ų■│╔×ķĮ©╠šąąśIą┬Ą─╣š³cĪŻ═¼Ģrą┬ę╗┤·▓─┴ŽĪóĖĮ╝ėųĄĖ▀«aŲĘĄ─▀M▄Ŗ┼c├■╦„┤ĄĒæ┴╦╠š┤╔ąąśI┐ńĮńĄ─ø_õh╠¢Ż¼╠žäe╩Ū░l┼▌╠š┤╔Īó╣”─▄ąį┤╔┤uĪŻ

ę╗ł÷╔Ņ┐╠ŪęĮøŠ├Ą─ūāĖ’Ż¼š²į┌╠š┤╔ąąśIŪ─╚╗░l╔·ĪŻę╗Ą╚Ų¾śIŠ▀éõÅŖ┴ęĄ─ąßėXŻ¼ę²ŅIąąśIūāĖ’Ż¼Č■Ą╚Ų¾śI╝░ĢrĄ¶Ņ^Ż¼Ė·ļSąąśIūāĖ’Ż¼╚²Ą╚Ų¾śIĢ■Ą╚į┌įŁĄžŻ¼║¾ų¬║¾ėXŻ¼zui║¾Ėąć@Ģr▓╗┼c╬ęĪŻ┐╝“×╣”┴”Ą─Ģr┐╠ĄĮ┴╦Ż¼£╩éõ║├┴╦├┤?

Ė³ČÓöĄō■šłģó┐╝ė┌Ū░š░«aśI蹊┐į║░l▓╝Ą─ĪČųąć°╚šė├╠š┤╔ąąśI«aõNąĶŪ¾┼c═Č┘YŅAŲ┌Ęų╬÷ł¾ĖµĪĘŻ¼═¼ĢrŪ░š░«aśI蹊┐į║▀Ć╠ß╣®«aśI┤¾öĄō■Īó«aśIęÄäØĪó«aśI╔Ļł¾Īó«aśIł@ģ^ęÄäØĪó«aśIšą╔╠ę²┘YĄ╚ĮŌøQĘĮĘ©ĪŻ