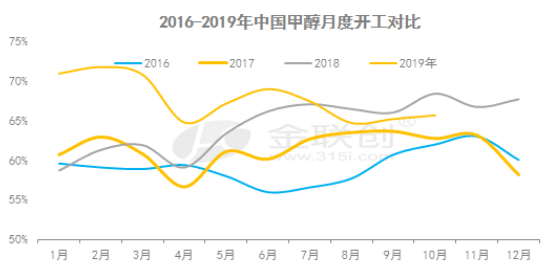

導(dǎo)語:2019年10月中國甲醇企業(yè)月均開工在66.67%,較9月反彈1.43個(gè)百分點(diǎn)。其中國慶假期間由于部分地區(qū)環(huán)保限產(chǎn),月初開工維持9月底偏低水平,圍繞61.22%-62.15%周邊;中旬部分裝置得以恢復(fù),開工升至68.65%,然部分地區(qū)限產(chǎn)尚存,局部開工偏低。

數(shù)據(jù)來源:金聯(lián)創(chuàng)

市場(chǎng)方面,10月份中國甲醇市場(chǎng)整體呈現(xiàn)震蕩走勢(shì)偏弱行情,即月初高位,月底低位的下滑之勢(shì)。各地月平均價(jià)格呈現(xiàn)地區(qū)走勢(shì),內(nèi)地強(qiáng)于港口,如西北月環(huán)比增加幅度14.50%,華北、山東分別增13.62%、5.89%,華中增5.54%,東北、西南分別在12.78%、3.33%;華東、華南兩大港口則出現(xiàn)下滑,月環(huán)比下滑幅度分別在0.09%、0.58%。具體來看,內(nèi)地方面,月初在低庫存及烯烴采購支撐下繼續(xù)調(diào)整反彈,月中在港口進(jìn)口貨倒流壓制下,呈現(xiàn)自東向西順序傳導(dǎo)下滑趨勢(shì),且月內(nèi)山東甲醛開工變化較大,月中停工較多,臨近月底逐步開工。港口方面,多基于對(duì)10月份進(jìn)口量、港口去庫的利好預(yù)期糾正,月內(nèi)重心再次降至8月底周邊水平,且期貨主力01合約降至新低,zui低降至2059點(diǎn),持續(xù)壓制華東、華南兩大港口期現(xiàn)貨市場(chǎng)。

1

分地區(qū)來看

數(shù)據(jù)來源:金聯(lián)創(chuàng)

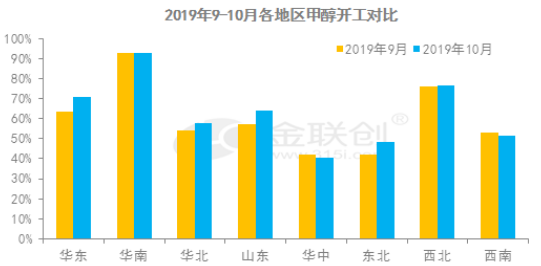

從10月各地區(qū)月均開工對(duì)比來看,華南、西北開工與上月相比基本持平,華中、西南開工月均環(huán)比較9月分別有所下滑,跌幅圍繞在2%;華東、華北、山東、東北開工均有上行。截止10月底,西北(含CTO配套甲醇)月均開工76%,山東、華北、華中分別在64%、58%、40%;東北、西南在48%、52%;華東71%,華南穩(wěn)93%。

就本月裝置運(yùn)行情況來看,9月下至國慶期間,環(huán)保政策日趨嚴(yán)格影響下,河北、山西、河南、山東局部均有出現(xiàn)限產(chǎn),涵蓋企業(yè)有:晉煤天源、蘭花、華昱、天溪、定州、沂州科技等甲醇裝置降低負(fù)荷/停車。因此10月初甲醇企業(yè)開工多圍繞在65%周邊,隨后東北、西北地區(qū)開工則均有不同程度上行,寶泰隆、長青、咸陽、華亭等裝置相繼恢復(fù),中下旬前期檢修項(xiàng)目也相繼重啟恢復(fù),該階段甲醇企業(yè)開工與日俱增至69%。下旬開工則有小幅下降,如咸陽化學(xué)、河南中新、湖北盈德、山西安澤永鑫等多于10月中下臨停,新能鳳凰也計(jì)劃外停車,關(guān)注開啟節(jié)點(diǎn)。至月底,甲醇企業(yè)開工在66.7%周邊。

2

分原料來看

表1 最近不同工藝路線甲醇項(xiàng)目開工情況

數(shù)據(jù)來源:金聯(lián)創(chuàng)

據(jù)金聯(lián)創(chuàng)監(jiān)測(cè)數(shù)據(jù)顯示,截止10月底,我國各工藝路線制甲醇開工月均開工漲跌互現(xiàn);其中煤制開工69%周邊,焦?fàn)t氣制開工64.52%;天然氣制開工54.50%,據(jù)了解本月天然氣價(jià)格存反彈預(yù)期,短期需要關(guān)注成本變化對(duì)甲醇開工影響。

如欲轉(zhuǎn)載本文章,請(qǐng)注明內(nèi)容來自于金聯(lián)創(chuàng)

以上是最新甲醇價(jià)格資訊,更多甲醇價(jià)格信息查詢,或想隨時(shí)把握最新甲醇價(jià)格走勢(shì),甲醇產(chǎn)業(yè)動(dòng)態(tài),請(qǐng)持續(xù)關(guān)注天賜網(wǎng)行情中心。