µžķŌ“£ŗ½šĀ

½šĀ±OyĮĖ9¼×“¼ę¼°ĻąźP®aĘ·µÄÖܶČĘ½¾łrøń£¬ČēÉĻ±ķĖłŹ¾£¬qµų¾łÓŠów¬F”£ĘäÖŠĆŗĢæ¾S³Ö·¶Ø£¬¼×“¼”¢¼×Č©”¢±ūĻ©ĻĀ½µ£¬ĻĀµų·ł¶Č0.74%-1.80%£»ĘäÓą®aĘ·³ŹÉĻq£¬ÉĻq·ł¶ČśĄ@ŌŚ0.21%-8.06%”£±¾ÖÜ“×Ėį¾S³ÖĮ¦ĶĘq£¬ĘäÖ÷Ņņ鹩Ŗ¶ĖóEp£¬²æ·ÖŃbÖƶĢĶ£ĶĘßt»ņzŠŽŻ^¼ÆÖŠ£¬ĒŅ²æ·Ö³öæŚÓĪ½»ø¶£¬|²æŹŠö³ö¬FoŲ¾ÖĆęĖłÖĀ£»²»ß^æ¼]µ½ĻĀÖܲæ·ÖķÄæ»ÖĶ”¢½K¶ĖŠčĒóĘ£ÜĒŅ¦øßrµÖÓ|£¬ŗóĄmŠč¾ÆĢčøßĪ»ĻĀ½µļLėU”£¶ųMTBEÖÜČļ@Ņ»°ć£¬ėmŌÓĶÉĻŅĘ£¬Č»³ÉĘ·ÓĶŹŠöļ@Čõ£¬ĒŅ²æ·ÖĻĀÓĪæówČėŹŠ·eOŠŌÓŠĻŽ£¬¹Ź½»Ņ×ā·ÕŅ»°ć£¬ĒŅėSÖųÉēžŁYŌ“ÅcČÕ¾ćŌö£¬¶ĢĘŚČŹŠö»ņßMČė±PÕūøń¾Ö”£

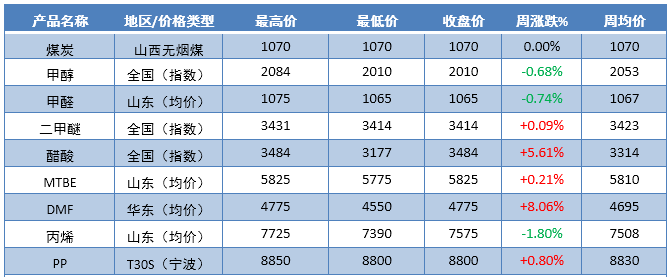

±¾ÖÜųČ¼×“¼ŹŠöÖš²½ŽDČõ£¬æówā·ÕĒ·¼Ń”£½ŲÖ¹22ČÕĻĀĪē£¬ÖŠų¼×“¼røńÖøµŹÕ2010£¬Öܵų74üc”£±¾ÖÜȵŲŹŠö±ķ¬F²»Ņ»£¬ÉĻ°ėÖܵŲ ^ŠŌ×߯Ć÷ļ@£¬ÓÉÓŚĒ°ĘŚ³öŲŻ^ŗĆ£¬Ī÷±±µŲ ^»ł±¾oģ“ęŗĮ¦£¬ÖܳõµĶģ“ęÖ§ĪĻĀ±ķ¬FŅ»°ć£¬Č»ČµŲæówŠčĒó³ÖĄm×ßČõ£¬¶ąµµŲ ^³Ź¬FĻĀ½µ×߯£»ĻĀ°ėÖÜĪ÷±±µČµŲŠŠĒéÖš²½ŽDµ£¬ėmrøń·½Ćęŗo׻ƣ¬µ«æów³öŲßt¾£¬¼ÓÉĻĶāśÓ°ķĻĀIÕߊÄBŽDČõ”£øŪæŚŹŠöÖÜČ×߯Ē·¼Ń£¬¬FŲŁI±PŠŌŠčĒóéÖ÷£¬ģ“ęÕšŹÉĻq¼°ĘŚŲŹŠöĻĀ½µµČ²»ĄūŅņĖŲŗÖĘĻĀrøń³ÖĄm×ßÜ£¬®Ē°µĶĪ»ÕšŹéÖ÷£¬¶ĢĘŚČŌŠčŅŖźP×¢Ķā±P×߯¼°øŪæŚģ“ęĒér”£

ĻĀÓĪ®aIę·½Ćę£¬±¾Öܼד¼ĻĀÓĪ®aĘ·qµųø÷®£¬“×Ėįé_¹¤ĻĀ½µŗÜ“ó£¬ÖÜĻĀµų·ł¶Č½Ó½ü20%£¬®Ē°“×ĖįŠŠIé_¹¤ŌŚ57.62%£¬ŃÓéLÉĻŠĒĘŚĮłŌŁ¶ČĶ£Ü”¢Ģģ½ņ²³»ÆÓĄĄūÖŲ¢ŗóŃÓ”¢ČAōÖŲ¢ŗóŃÓ”¢½ØĢĻ¶ĢĶ£ŗóÖŲ¢ŗóŃÓ”¢°²»ÕČAÕxĶ£ÜzŠŽ£¬¼°żÓīīAĘŚŌĀµ×ÖŲ¢”¢ÄĻ¾©“óŃbÖĆ½µµĶŲŗÉ£¬ÖÜČé_¹¤ĀŹ“ó·ł×ßµų”£³ż“ĖŅŌĶā£¬¶ž¼×ĆŃ”¢DMF¼°Ļ©Né_¹¤¾łÓŠĻĀ½µ£¬¶ž¼×ĆŃŠŠIé_¹¤ŌŚ31%ø½½ü£¬ÖÜĻĀµų·ł¶Č1.3%£»DMFŠŠIé_¹¤48%£¬ÖÜĻĀµų·ł¶Č1.36%£¬ōĪ÷»Æ¹¤14ČÕĶ£ÜzŠŽ40Ģģ£»Ļ©NŠŠIé_¹¤67%£¬ÖÜĻĀµų·ł¶Č7%£¬ÖŠĆŗźĪ÷ÓÜĮÖ8ŌĀ20ČÕzŠŽ°ėŌĀĶāäN²æ·Ö“Ö“¼£¬ÉńČAŠĀ½®8ŌĀ16ČÕĶ£ÜzŠŽ38Ģģ£¬ÖŠ°²ĀŹÖīAĘŚ24-25ČÕ»ÖĶ”£¼×Č©é_¹¤28%ø½½ü£¬×»Æ²»“ó£¬ÅRŅŹµČōÄĻµŲ ^°å²Ä»ÖĶÖĮ6³É”£

±¾ÖÜųČĆŗ£Ø¼×“¼£©ÖĘĻ©Né_¹¤ĻĀ½µĆ÷ļ@£¬®Ē°ŌŚ67%£¬Öܽµ7°Ł·Öüc”£×ī½üøŪæŚ”¢Ī÷±±MTOzŠŽķÄæĀŌļ@¼ÆÖŠ£¬Éę¼°ĘóIÓŠ£ŗ²Øø»µĀ”¢ÖŠĆŗÓÜĮÖ”¢ÉńČAŠĀ½®”¢ÖŠ°²ĀŹÖ£¬ĒŅ²æ·ÖĪ÷±±MTOķÄ棬“Ö“¼ÖÜČÓŠĶāäN£¬²æ·ÖīAĘŚ×ī½ü¢»ÖĶ£»ĘäÓąMTOķÄæ¶ą¾S³ÖĒ°ĘŚ”£

2

ėSÖų¼×“¼»ł±¾ĆęŌŚ²»ĄūŅņĖŲŌŁ¶ČĶ»ļ@£¬Ē°ĘŚÓɹ©ŖóEæs§ÓĖłŅż°lµÄėA¶ĪŠŌÉĻqŠŠĒéÖš²½øęŅ»¶ĪĀ䣬¶ĢĘŚ¼×“¼ŹŠöÕšŹĻĀ½µŚ Ż¢ŌŁ¶ČÕ¹é_”£¾ĶŗóĄmļLėUücķæ“£¬Ņ»·½Ćę£¬¹©Ŗ¶Ė¢ĆęÅRÖš²½ŠŽĶīAĘŚ£»ĮķŅ»·½Ćę£¬®Ē°®aIŠčĒóČŌ±ķ¬FČõŻ£¬ÖŠĻĀÓĪČėŹŠÖÉ÷Ēé¾wĻĀ£¬¦ŃøĖŁĄÉżŌĮĻėyÓŠŻ^ÅäŗĻ£»ĒŅėS70ÖÜÄź“ócÅR½ü£¬h±£”¢°²±OČÕŚ ĄøńĻĀ£¬¾©½ņ¼½µČ±±·½½K¶ĖŠčĒó“ęŌŁ¶ČĪ®æsæÉÄÜ”£¶ųøŪæŚČŌĆęÅRøßģ“ęŗÖĘ”¢µĶ³É±¾Ķā±P_ōÓ°ķ£¬¶ĢĘŚČŹŠöĘ«Čõß\ŽDŃÓĄm”£ĮķĶā£¬ŌŚ|Ī÷²æĢץūźPé] īBĻĀ£¬Šč¾oĆÜźP×¢ČµŲ¹¤SĄŪģĮ¦¶ČĖłŅż°lµÄŲ·“šŠŠĒ锣

ČēÓūŽDŻd±¾ĪÄÕĀ£¬Õ×¢Ć÷ČČŻķ×ŌÓŚ½šĀ

ŅŌÉĻŹĒ×īŠĀ¼×“¼røńŁYÓ£¬øü¶ą¼×“¼røńŠÅĻ¢²éŌ£¬»ņĻėėSr°ŃĪÕ×īŠĀ¼×“¼røń×߯£¬¼×“¼®aIÓB£¬Õ³ÖĄmźP×¢ĢģŁn¾WŠŠĒéÖŠŠÄ”£