Į³ą®─ĻüĒ╬ęć°┴ū╗»╣ż«aśI╣®Įoé╚Ė─Ė’ęčĮø└Łķ_ą“─╗Ż¼┬õ║¾«a─▄│ų└m╠į╠ŁĪó╔·æBŁhŠ│å¢Ņ}š¹ų╬╩ŪąąśIų„ą²┬╔ĪŻ╩▄š■▓▀Ą─ė░ĒæŻ¼╬┤üĒąąśI╣®ĮoīóĢ■│ų└m╩š┐sŻ¼ų„ꬫaŲĘ╣®æ¬ŠoÅłĄ─╩ął÷Šų├µ╗“īó’@¼FĪŻ

Ī░╚²┴ūĪ▒š¹ų╬╔²╝ēŻ¼«aŲĘ╣®æ¬ŠoÅłĄ─╩ął÷Šų├µ╗“īó’@¼F

2019─Ļ5į┬2╚šŻ¼╔·æBŁhŠ│▓┐ėĪ░lĪČķLĮŁĪ░╚²┴ūĪ▒īŻĒŚ┼┼▓ķš¹ų╬ąąäėīŹ╩®ĘĮ░ĖĪĘŻ¼ųž³cš¹ų╬Ī░╚²┴ūĪ▒Ą─╬█╚Šå¢Ņ}ĪŻĪČĘĮ░ĖĪĘ├„┤_┴╦ķLĮŁĪ░╚²┴ūĪ▒īŻĒŚ┼┼▓ķš¹ų╬ąąäėĄ─š¹¾wę¬Ū¾║═╣żū„░▓┼┼Ż¼┐╔Ė┼└©×ķ╚²ĒŚųž³cĪó╬ÕéĆļAČ╬ĪŻ

Å─Į³ą®─ĻüĒĄ─š■▓▀┌ģä▌─▄ē“┐┤│÷Ż¼ąąśI╣®Įoé╚Ė─Ė’ęčĮø└Łķ_ą“─╗Ż¼┬õ║¾«a─▄│ų└m╠į╠ŁĪó╔·æBŁhŠ│å¢Ņ}š¹ų╬╩ŪąąśIų„ą²┬╔ĪŻ╩▄š■▓▀Ą─ė░ĒæŻ¼╬┤üĒąąśI╣®ĮoīóĢ■│ų└m╩š┐sŻ¼ų„ĀI«aŲĘ╣®æ¬ŠoÅłĄ─╩ął÷Šų├µ╗“īó’@¼FĪŻ

Ī¬Ī¬╣®Įoé╚Ė─Ė’ØuØu╔Ņ╚ļŻ¼ąąśI╠Äė┌╚ź«a─▄ų▄Ų┌

2017─ĻęįüĒŻ¼ć°╝ę╣®Įoé╚ĮYśŗąįĖ─Ė’╔Ņ╚ļ═ŲäėŻ¼▓┐ĘųĄžĘĮš■Ė«│÷┼_┴╦ć└Ė±Ą─┴ūĄV╩»Ž▐«aš■▓▀Ż¼═¼Ģr░▓╚½Łh▒Żć└╣▄Ė▀ē║Ž┬┴ūĄV╩»ķ_╣ż┬╩ėą╦∙Ž┬ĮĄŻ¼┴ūĄV╩»╩ął÷╣®Įoę“Č°’@ų°£p╔┘ĪŻ╬ęć°┴ū╗»īW╣żśIķLŲ┌«a─▄▀^╩ŻŻ¼╩▄ęµ╣®Įoé╚Ė─Ė’Ż¼ąąśIš²╠Äė┌╚ź«a─▄ų▄Ų┌ĪŻć°ļHĮyėŗŠųöĄō■’@╩ŠŻ¼2016-2018─ĻŻ¼╬ęć°┴ūĄV╩»«a┴┐į÷ķL╦┘Č╚▀B└m╚²─ĻŽ┬╗¼Ż¼Ųõųą2017-2018─ĻŻ¼╬ęć°┴ūĄV╩»«a┴┐Į³ą®─ĻüĒ╩ū┤╬Ž┬╗¼Ż¼2018─Ļ╚½ć°┴ūĄV╩»«a┴┐9632.6╚f揯¼═¼▒╚Ž┬╗¼21.8%ĪŻ

Ī¬Ī¬┴ūĄVš¹ų╬ī¦ų┬«a─▄┤¾Ę∙╝▒äĪ£p╔┘Ż¼ārĖ±┤¾Ę∙╔ŽØq

2017─Ļķ_╩╝Ż¼╬ęć°┴ūĄV╩»Š═Å─ć└ų╬└ĒŻ¼┤¾┴┐ųąąĪ«a─▄ĻP═ŻŻ¼«a─▄┤¾Ę∙╝▒äĪ£p╔┘Ż¼ę“Č°2017Ž┬░ļ─Ļ-2018─ĻŻ¼╬ęć°┴ūĄV╩»ārĖ±▒ŃėŁüĒę╗▓©╔ŽØqąąŪķĪŻ▓╗▀^Ż¼2019─ĻęįüĒŻ¼┐v╚╗ĪČķLĮŁĪ░╚²┴ūĪ▒īŻĒŚ┼┼▓ķš¹ų╬ąąäėīŹ╩®ĘĮ░ĖĪĘ░l▓╝Ż¼ć°ā╚┴ūĄV╩»š¹╩ął÷š¹¾wę└╚╗│╩ŲĮĘĆæBä▌Ż¼╩▄ų«Ū░┤¾Øqę╗▌åĄ─ė░ĒæŻ¼┴ūĄVārĖ±į┘┤╬┤¾ØqĄ─ŽŻ═¹▓╗┤¾ĪŻ

Ī¬Ī¬³S┴ūėąą¦«a─▄▀^╩ŻŻ¼ķ_╣ż┬╩Ą═

Į³ą®─ĻüĒŻ¼ė╔ė┌ć°╝ęĘeśO═Ųäė╣®Įoé╚Ė─Ė’Ż¼╠į╠Ł┬õ║¾«a─▄Ż¼Łh▒Ż▒O╣▄┌ģć└Ż¼╝ė╔ŽĮ³ą®─ĻüĒ³S┴ūąąŪķĄ═├įŻ¼▓┐ĘųŲ¾śIķLŲ┌═ŻĀtŻ¼³S┴ū┐é«a─▄│ų└mŽ┬╗¼ĪŻ░┘┤©┘YėŹöĄō■’@╩ŠŻ¼╬ęć°³S┴ū«a─▄Å─2016─Ļ210╚f揎┬╗¼ų┴2018─ĻĄ─131╚f揯╗2019╔Ž░ļ─ĻŻ¼³S┴ū«a─▄╝s×ķ137╚f揯¼═¼▒╚£p╔┘6.7╚fćŹĪŻ

╬ęć°³S┴ū«a─▄ų„ę¬Ęų▓╝į┌┴ūĄV║═╦«ļŖ┘Yį┤žSĖ╗Ą─╩ĪĘ▌Ż¼╝┤įŲ─ŽĪó╦─┤©Īó┘Fų▌Ą╚ĄžĪŻ2019─Ļ7į┬3╚š═ĒķgčļęĢĪČųž³cįLšäĪĘŲž╣Ō┴╦³S┴ūŲ¾śIĄ─╬█╚Šå¢Ņ}Ż¼┘|ųž³c╔µ╝░┘Fų▌«Y░▓ĪóįŲ─Ž│╬ĮŁ╝░╦─┤©Ą╚³S┴ūų„«aĄžĪŻ╩▄┤╦ė░ĒæŻ¼┘Fų▌Ąžģ^³S┴ūŲ¾śI╚½ŠĆ═Ż«aš¹Ė─Ż¼įŲ─Ž║═╦─┤©Ąžģ^▓┐Ęų³S┴ūŲ¾śIęÓęč═Ż«aŻ¼š¹éĆ╬„─ŽĄžģ^³S┴ūš¹¾wķ_╣ż┬╩▓╗ūŃ40%ĪŻŅA£yį┌³S┴ū╔·«aŲ¾śIš¹Ė─═Ļ«ģŪ░Ż¼ķ_╣ż╚įīóŠS│ųĄ═╬╗▀\ąąĪŻ

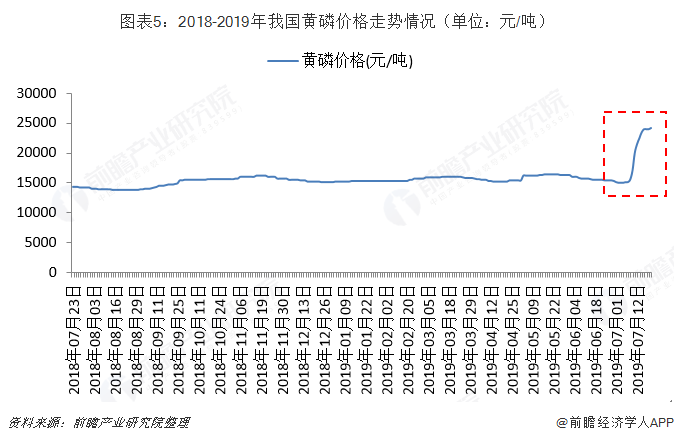

Ī¬Ī¬«aŲĘ╣®æ¬ŠoÅłŻ¼ārĖ±┐┤Øq

ęį╔ŽæBä▌įņ│╔┴╦³S┴ū╣®ĮoŠoÅłĄ─Ė±ŠųŻ¼ārĖ±æ¬┬Ģ╔ŽØqĪŻĖ∙ō■¢|ĘĮžöĖ╗öĄō■Ż¼7į┬3╚š³S┴ūŲĮŠ∙ārĖ±×ķ14800į¬/揯¼7į┬19╚šŲĮŠ∙ārĖ±×ķ25500į¬/揯¼ārĖ±čĖ╦┘╔ŽØqŻ¼Ę∙Č╚▀_ĄĮ72.3%ĪŻ¼FļAČ╬ć°ā╚³S┴ū╩ął÷Ė▀╬╗▀\ąą×ķų„Ż¼╩ął÷Į╗═ČÜŌĘšŪĘ╝čŻ¼ų„┴„ārĖ±į┌25000-26000į¬/ćŹū¾ėęĪŻ╔╠╝ę╗∙▒ŠŠS│ų└Ž┐═æ¶ėåå╬Ż¼╗“═Żų╣▓╔┘ųS┴ūĪŻŅA£y³S┴ūārĖ±į┌Č╠Ų┌ā╚╚įīó▒Ż│ųĖ▀╬╗▀\ąą×ķų„Ż¼╔ŽØqĘ∙Č╚╩«ĘųėąŽ▐ĪŻ

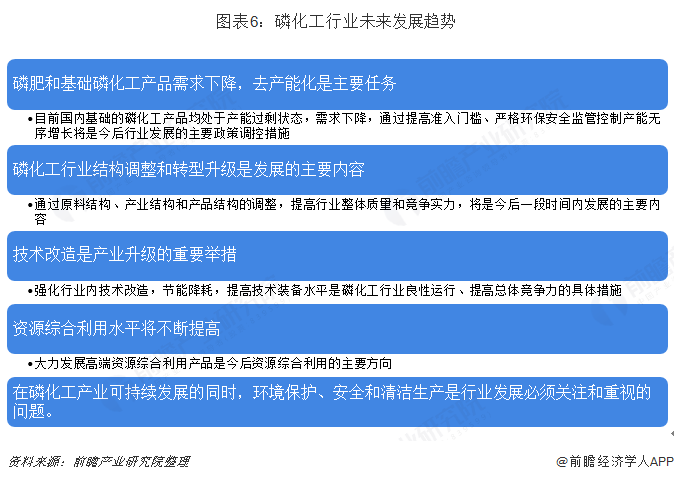

┴ū╗»īW╣żśI╬┤üĒš¹¾w┌ģä▌

¼FļAČ╬Ż¼╬ęć°┴ū╗»īW╣żśIęčĮøš¹¾w▀M╚ļ░lš╣│╔╩ņŲ┌Ż¼├µ┼RĮYśŗš{š¹║═▐Dą═╔²╝ēĪŻ┤╦║¾╬ęć°┴ū╗»īW╣żśI░lš╣┌ģä▌╚ńŽ┬Ż║

ęį╔ŽöĄō■üĒį┤ģó┐╝Ū░š░«aśIčą░lį║░l▓╝Ą─ĪČųąć°┴ū╗»īW╣żśI╩ął÷Ū░š░┼c═Č┘Yæ┬įęÄäØĘų╬÷ł¾ĖµĪĘĪŻ