2019─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚┴“╦ß╩ął÷▒Ē¼F▓╗╚▌śĘė^ĪŻ╔Žę╗┤╬╬ęéāÅ─ārĖ±ĘĮ├µŲ╩╬÷┴╦ć°ā╚┴“╦ß╩ął÷Ż¼Į±╠ņ╬ęéāų°ųžÅ─╣®æ¬├µüĒĘų╬÷ę╗Ž┬╔Ž░ļ─Ļć°ā╚┴“╦ߥ─╗∙▒ŠĀŅørĪŻ

╣®ąĶ├µŻ║«a┴┐

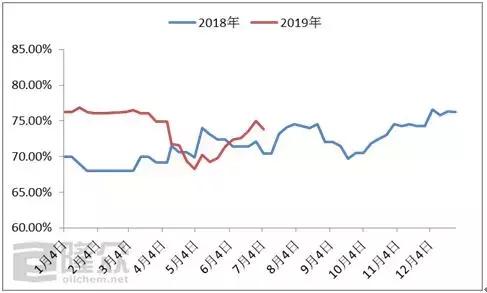

łD1 2018-2019─Ļųąć°┴“╦ß«a┴┐ī”▒╚łD

üĒį┤Ż║ć°╝ęĮyėŗŠų

▒Ē1 2017-2018─Ļųąć°┴“╦ß«a┴┐Įyėŗ╝░Ųõ═¼▒╚

å╬╬╗:╚fćŹ

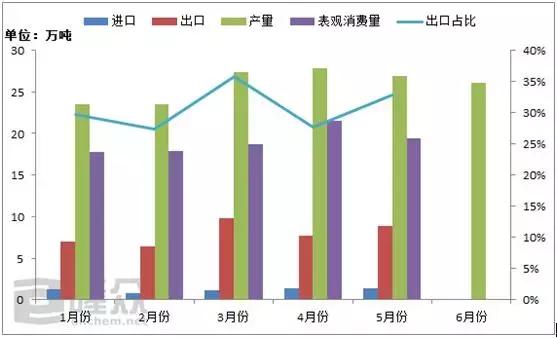

üĒį┤Ż║ć°╝ęĮyėŗŠų

ō■ć°╝ęĮyėŗŠųĮyėŗŻ¼2018─Ļ1-5į┬Ę▌╬ęć°┴“╦ß┐é«a┴┐×ķ3456.9╚f揯¼Į±─Ļ1-5į┬Ż¼╬ęć°┴“╦ß┐é«a┴┐×ķ3467.8╚f揯¼▌^╚ź─Ļ═¼Ų┌▓ŅŠÓ▓╗┤¾ĪŻļm╚╗ć°ā╚«a─▄╚į╚╗į┌▓╗öÓĄ─į÷╝ėųąŻ¼Ą½«a┴┐ģs▓╗╔²Ę┤ĮĄĪŻę╗ĘĮ├µ╔Ž░ļ─Ļć°ā╚Özą▐Ų¾śI▌^ČÓŻ¼╔Į¢|Īó░▓╗šĪóÅV╬„Īóā╚├╔╣┼Ą╚ČÓĄžų„┴”╦ßÅS╝»ųąį┌╔Ž░ļ─ĻÖzą▐ĪŻ┴Ēę╗ĘĮ├µŻ¼ĮŁ╠KĒæ╦«ųž┤¾╩┬╣╩║¾Ż¼Łh▒Żęį╝░░▓╚½▒O▓ņ┴”Č╚▀Mę╗▓Į╝ė┤¾Ż¼▓┐Ęų┴“╦ßŲ¾śI═Ż▄ćš¹ŅDŻ¼╣®æ¬┐s£pĪŻę“Č°╔Ž░ļ─Ļ╬ęć°┴“╦ß«a┴┐▌^╚ź─ĻėąąĪĘ∙╗ž┬õĪŻ

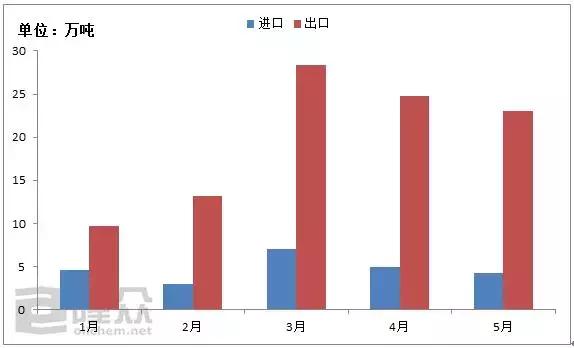

╣®ąĶ├µŻ║ķ_╣ż┬╩

łD2 2018-2019─Ļć°ā╚┴“╦ßķ_╣ż┬╩ū▀ä▌

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019─Ļ╔Ž░ļ─ĻŻ¼╬ęć°┴“╦ß┐é¾wķ_╣ż┬╩į┌73.65%ĪŻ╚ń╣¹╦∙╩ŠŻ¼ę╗╝ŠČ╚š¹¾wķ_╣ż┬╩ŠS│ųŽÓī”ŲĮĘĆĄ─ū▀ä▌Ż¼4į┬ķ_╩╝ķ_╣żėą├„’@Ž┬ĮĄŻ¼ų„ę¬╩Ūė╔ė┌4į┬ć°ā╚ČÓ╝ę┤¾ą═┴“╦ßŲ¾śI═Ż▄ćÖzą▐Ż¼╣®æ¬┴┐┐s£p├„’@ĪŻļSų°║¾Ų┌╦ßÅSĄ─Ļæ└mÅ═╣żŻ¼ķ_╣ż┬╩ę▓ų▓Į╗ž╔²ĪŻŽ┬░ļ─ĻŲ¾śIÖzą▐ų„ę¬╝»ųąį┌9-10į┬Ż¼ŅAŲ┌9-10Ų┌ķgķ_╣ż┬╩│╩Ž┬ąąą╬ä▌ĪŻ

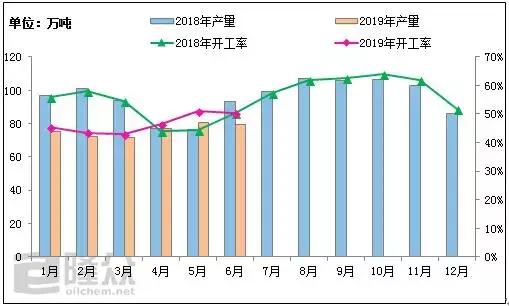

╣®ąĶ├µŻ║▀M│÷┐┌

łD3 2019─Ļ┴“╦ß▀M│÷┐┌┴┐ī”▒╚

üĒį┤Ż║║ŻĻP┐é╩

Ė∙ō■║ŻĻP┐é╩ĮyėŗŻ¼2019─Ļ1-5į┬Ż¼╬ęć°└█ėŗ▀M┐┌┴“╦ß63.29╚f揯¼└█ėŗ│÷┐┌┴“╦ß99.09╚fćŹĪŻ▀M│÷┐┌Ė±Šųūāäė├„’@Ż¼ć°ā╚╩ął÷▓╗£ž▓╗╗Ż¼ārĖ±Ą═╬╗Ż¼▀M┐┌┴┐▀B└m┐s£pŻ¼ŅAėŗŽ┬░ļ─Ļ▀M┐┌┴┐▓╗Ģ■ėą├„’@į÷Ę∙Ż¼┐é▀M┐┌┴┐į┌60╚fćŹū¾ėęĪŻČ°│÷┐┌ĘĮ├µŻ¼Į±─Ļ╔Ž░ļ─Ļ│÷┐┌┴┐╩ū┤╬│¼▀^═¼Ų┌▀M┐┌┴┐ĪŻļSų°ć°ļH┴“╦ß╩ął÷¤ßČ╚£p═╦Ż¼│÷┐┌ārĖ±▓╗öÓŽ┬ęŲŻ¼ŅAėŗŽ┬░ļ─Ļ│÷┐┌┴┐īóĢ■ėą├„’@┐s£pĪŻ

╣®ąĶ├µŻ║┴ūĘ╩

łD4 2018-2019─Ļ┴ū╦ßę╗õ@«a┴┐╝░ķ_╣ż┬╩ī”▒╚ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹĪó║ŻĻP

Įžų╣6į┬Ąūō■┬Ī▒Ŗ┘YėŹ£y╦ŃŻ¼ć°ā╚┴ū╦ßę╗õ@«a┴┐╝s456╚f揯¼═¼▒╚ĮĄĘ∙╝s15.24%ĪŻ│²┴╦ąĶŪ¾├µĄ─ė░ĒæŻ¼▓┐Ęųčbų├ę▓š╣¼Få¢Ņ}Ż║║■▒▒ųąµ┌Īó░▓╗šą┬ųą▀hčbų├ę╗ų▒╠Ä═Ż▄ćĀŅørŻ¼ō■Žż║¾Ų┌ļyķ_Ż╗║■▒▒žS└¹ę╗╝ŠČ╚ĪóČ■╝ŠČ╚Š∙ėąÖzą▐Ż╗ć°╩Ń╠žčbų├ę╗į┬ĄūÖzą▐ų┴5į┬│§Ż╗║ė─Ž│┐╣Ō3į┬Ąū═Ż▄ćŻ¼Özą▐ę╗éĆį┬Ż╗║■▒▒┤¾╔·6į┬Ę▌Özą▐Ż╗║■▒▒╩®Ā¢╝č6į┬ųąč«Özą▐Ż╗║■▒▒│Į░─čbų├ę╗ų▒▓╗╠½š²│ŻŻ╗įŲ╠ņ╗»╚š«a┴┐į┌┴┐▓╗ĘĆČ©Ż╗┘Fų▌ķ_┴ū5į┬Ę▌═Ż18╠ņĪŻ

łD5 2018-2019─Ļ┴ū╦ßČ■õ@╩ął÷▒Ēė^Ž¹┘M┴┐ū▀ä▌łD

üĒį┤Ż║┬Ī▒Ŗ┘YėŹĪó║ŻĻP

┬Ī▒Ŗ┘YėŹöĄō■ĮyėŗŻ¼2019─Ļ5į┬ųąć°┴ū╦ßČ■õ@▒Ēė^Ž¹┘M┴┐×ķ44╚f揯¼▌^2019─Ļ4į┬£p╔┘╝s5.1╚fćŹĪŻįŁę“:▒Šį┬┴ū╦ßČ■õ@«a┴┐×ķ94.07╚f揯¼▌^╔Žį┬£p╔┘9.12╚f揯╗▀M┐┌┴┐╝s0╚f揯╗│÷┐┌┴┐┤¾╝s×ķ50.10╚f揯¼▒╚2019─Ļ4į┬Ę▌£p╔┘╝s4.02╚fćŹĪŻŠC║ŽüĒėŗ╦ŃŻ¼▒Šį┬▒Ēė^Ž¹┘M┴┐öĄō■▌^╔ŽéĆį┬£p╔┘ĪŻ2019─Ļ1-5į┬┴ū╦ßČ■õ@▒Ēė^Ž¹┘M┐é┴┐×ķ265╚f揯¼▌^2018─Ļ╔Ž░ļ─ĻČ■õ@Ą─▒Ēė^Ž¹┘M┐é┴┐347╚fćŹ£p╔┘82╚f揯¼═¼▒╚ĮĄĄ═23.63%ĪŻ

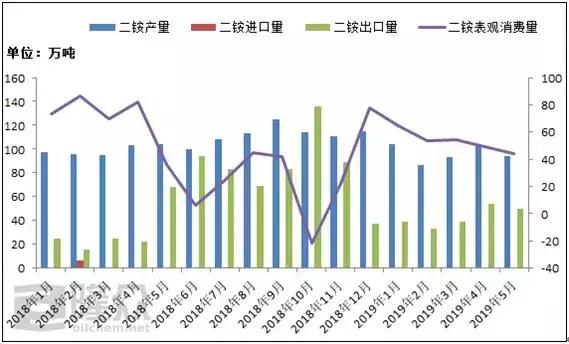

╣®ąĶ├µŻ║Ōü░ūĘ█

łD6 2019─ĻŌü░ūĘ█▀M│÷┐┌Īó«a┴┐ęį╝░Ž¹┘M┴┐ī”▒╚

üĒį┤Ż║┬Ī▒Ŗ┘YėŹĪó║ŻĻP

2019─Ļ1-6į┬ųąć°Ōü░ūĘ█«a┴┐155.36╚f揯¼▌^2018─Ļ═¼Ų┌į÷╝ė6.86╚f揯¼į÷╝ėäĪę¬ę“╦ž╩Ū2019─Ļą┬į÷29╚fćŹ/─ĻĄ─ą┬čbų├ĪŻ2019─Ļ1-5į┬Ōü░ūĘ█▀M┐┌┴┐5.93╚f揯¼▌^2018─Ļ═¼Ų┌£p╔┘2.39╚f揯¼£p╔┘ų„ę¬įŁę“╩Ū╬ęć°┬╚╗»Ę©«a─▄į÷╝ėŻ¼Ūę╬ęć°ė┌6į┬1╚šį÷╝ėüĒūį├└ć°Ōü░ūĘ█«aŲĘĄ─ĻPČÉŻ¼╦∙ęįć°ā╚ė├涣p╔┘üĒūį├└ć°Ą─▀M┐┌Č°į÷╝ė▀x┘Åć°«a┬╚╗»Ę©Ōü░ūĘ█Ż╗│÷┐┌┴┐39.81╚f揯¼▌^2018─Ļ═¼Ų┌£p╔┘1.17╚f揯¼£p╔┘ų„ę¬įŁę“╩Ū├└ć°ī”╬ęć°Ōü░ūĘ█«aŲĘį÷╝ėĻPČÉŻ¼│÷┐┌ų┴├└ć°Ą─öĄ┴┐£p╔┘Ż¼š╝▒╚Å─2018─ĻĄ─6.97%£p╔┘ų┴2019─ĻĄ─1.92%ĪŻ2019─Ļ1-5į┬Ōü░ūĘ█│÷┐┌š╝▒╚×ķ30.79%Ż¼┼c2018─Ļ╚½─Ļ32.55%╗∙▒ŠŽÓ«öĪŻ

ŠC╔ŽŻ║╔Ž░ļ─Ļć°ā╚┴“╦ßū▀ä▌Ī░ęŌ═ŌĪ▒ū▀╚§Ż¼─Ļ│§│÷┐┌ārĖ±Ė▀╬╗Ż¼║¾Ų┌ČÓ╝ęų„┴”╦ßÅSÖzą▐Ą╚Ė„ĘN└¹║├Ž┬Ż¼śIā╚╚╦╩┐ČÓėÓ╔Ž░ļ─Ļ╩ął÷ČÓ│ųśĘė^æBČ╚ĪŻĄ½╩ął÷ū▀Ž“▓ó╬┤▀_ŅAŲ┌Ż¼ČÓĄžārĖ±╔§ų┴ĮĄų┴Į³╩«─ĻĄ═╬╗ĪŻī”┤²äéäéķ_╩╝Ą─7į┬Ż¼╦Ų║§ę▓▓ó╬┤ĮoŽ┬░ļ─Ļķ_ę╗éĆ║├Ņ^Ż¼ĮŁ╠KĪó░▓╗šĪó║■▒▒Īó║■─ŽĄ╚ČÓĄž╦ßār▀B└mŽ┬ąąŻ¼ŅAėŗŽ┬░ļ─Ļ╩ął÷īóĪ░ĮĄārĪ▒▀MąąĄĮĄūĪŻ

ęį╔Ž╩ŪūŅą┬┴“╦ßārĖ±┘YėŹŻ¼Ė³ČÓ┴“╦ßārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬┴“╦ßārĖ±ū▀ä▌Ż¼┴“╦ß«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ