2019─Ļ╔Ž░ļ─ĻŻ¼╔Į¢|¬Ü┴ó¤ÆÅS│╔ŲĘė═ė═õN╩█┴„Ž“╚įęį╚A▒▒Īó╚A¢|Īó╬„▒▒Ąžģ^×ķų„Ż¼ŲõųąŻ¼╔Į¢|╝ė╔Žų▄▀ģĄ─║ė─Žęį╝░Š®Į“╝Į╦∙Ž¹╗»Ą─┘Yį┤š╝▒╚▀_ĄĮ61.72%Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ėā╔éĆ░┘Ęų³cĪŻČ°═¼ĢrŻ¼╔Į¢|│╔ŲĘė═┴„Ž“╚A─ŽĪó╚Aųą╝░ĮŁšŃĄžģ^Ą─┘Yį┤š╝▒╚23.4%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘╦─éĆ░┘Ęų³cĪŻĮ±─Ļ╔Į¢|│╔ŲĘė═Ą─┴„Ž“ūā╗»├„’@Ż¼┐é¾wüĒųvš╣¼F╠ū└¹ųžą─Ž“ų▄▀ģĄžģ^āAą▒ĪóõN╩█░ļÅĮ┐sČ╠Ą─ŪķørŻ¼ŪęŲ¹ė═╝░▓±ė═┴„Ž“╠žš„ėų┬įėą▓╗═¼ĪŻ

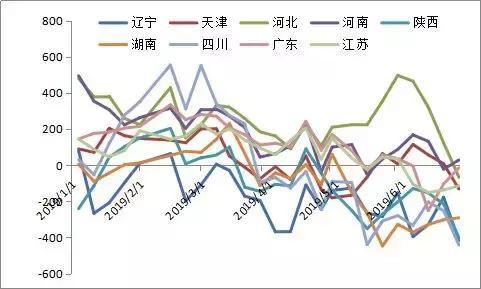

łD1 ╔Ž░ļ─Ļ╔Į¢|Ąž¤Æ║¼ČÉŲ¹ė═└Ēšō╠ū└¹ĀŅør

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒ŖöĄō■

ė╔╔ŽłD╔Į¢|Ąž¤Æ║¼ČÉŲ¹ė═Ą─└Ēšō╠ū└¹üĒ┐┤Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼╔Į¢|Ų¹ė═│²ī”║ė▒▒Īó║ė─ŽĪó╠ņĮ“ĪóÅV¢|╝░ĮŁ╠KĄ─╠ū└¹Š∙ųĄ×ķš²ųĄų«═ŌŻ¼Ųõ╦¹Ąžģ^░ļ─ĻŠ∙ųĄ╦∙ėą×ķžōöĄŻ¼╠žäe╩Ū5-6į┬Ę▌Ż¼│²┴╦╔Į¢|ų▄▀ģ╩ĪĘ▌╚įėąąĪĘ∙╠ū└¹ų«═ŌŻ¼Ųõ╦¹Ąžģ^╠ū└¹┤░┐┌╗∙▒Š╚½▓┐ĻPķ]ĪŻų„ę¬╩Ūė╔ė┌╔Ž░ļ─Ļį┌Ų¹ė═▀^╩Żć└ųžĪóąąŪķ│ų└mĄ═┬õŻ¼Äū║§¤o▀B└m╔ŽØqĄ─┤¾ąąŪķų¦ō╬Ż¼─ŽĘĮų„ĀIå╬╬╗Ų¹ė═ārĖ±┼c╔Į¢|Ąž¤ÆŲ¹ė═▓ŅŠÓ▓╗┤¾Ż¼╚A¢|Īó╚A─ŽĄžģ^┘Qęū╔╠ŲĮé}┤¼å╬▌^═∙─ĻŲ½╔┘Ż¼įņ│╔╔Į¢|Ų¹ė═┘Yį┤ī”ģ^═ŌĄ─╠ū└¹┐šķgę╗ų▒▌^▓ŅĪŻ┴Ē═ŌŻ¼┤║╣Øų«║¾Ż¼╠žäe╩Ū3-6į┬Ę▌Ż¼╚A¢|Īó╚A─ŽĄžģ^ų„ĀIå╬╬╗Ų¹ė═Äņ┤µ╝░┐═┤µ┴┐╩╝ĮKŲ½Ė▀Ż¼═Ō▓╔öĄ┴┐┤¾Ę∙Ž┬ĮĄŻ¼▓┐Ęų╩Ī╣½╦Š═Ō▓╔ę╗Č╚│╩¼F═Ż£■Ż¼ę▓▀Mę╗▓Įįņ│╔Ąž¤ÆŲ¹ė═┘Yį┤┴„Ž“─ŽĘĮĄ─š╝▒╚┐s£pĪŻ╬„▒▒Īó╚AųąĄžģ^╠ū└¹┐šķg═¼śė▌^ķLĢrķg│╩Ą╣ÆņĀŅørŻ¼▓┐Ęų╔Į¢|Ąž¤Æį┌╚AųąĄžģ^Ą─ė═Äņ╔§ų┴│÷¼F┐šų├ĀŅæBĪŻŽÓ▒╚Č°čįŻ¼╔Į¢|ų▄▀ģ╩ĪĘ▌æ{ĮĶĄžŠē╝░▀\┘Mā×ä▌ŠS│ųŽÓī”║▄┤¾Ą─╠ū└¹┐šķgŻ¼Ųõųą║ė─ŽĪó║ė▒▒Īó╝░╔Į¢|▒ŠĄžĄ─┘Qęū╔╠╝░Ąž¤Æūįėą╝ėė═šŠŽ¹╗»Ą─┘Yį┤öĄ┴┐▒╚└²├„’@╝ė┤¾Ż¼▓╗▀^╬Õ┴∙į┬Ę▌Ż¼║Ń┴”╩»╗»š²╩Į═ŌõN║¾Ż¼▓┐Ęų┤ų░ūė═╝░Ų¹ė═ĮMĘųĮø▀^śO├„’@Ą─ārĖ±ā×ä▌ę▓ę╗Č╚öDš╝┴╦Š®Į“╝ĮĄžģ^╔Į¢|Ą─é„Įy╩ął÷Ę▌Ņ~ĪŻ

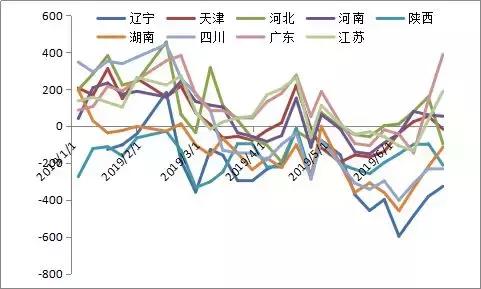

łD2 ╔Ž░ļ─Ļ╔Į¢|Ąž¤Æ║¼ČÉ▓±ė═└Ēšō╠ū└¹Ūķør

å╬╬╗Ż║į¬/ćŹ

üĒį┤Ż║┬Ī▒ŖöĄō■

┼cŲ¹ė═ŽÓ▒╚Ż¼╔Į¢|▓±ė═š¹¾w┐ńģ^╠ū└¹┐šķgĖ³ąĪĪŻė╔╔ŽłDüĒ┐┤Ż¼3į┬Ę▌ęį║¾Ż¼ī”╬„▒▒Īó╚AųąĪó╚A─ŽĄžģ^╠ū└¹┤░┐┌ę╗ų▒│╩Ą╣ÆņĀŅæBĪŻę“Č°Ż¼2019─Ļ╔Ž░ļ─ĻĄ─╔Į¢|▓±ė═┘Yį┤│÷¼F┴„Ž“Ė³╝ė╝»ųąĪóõN╩█░ļÅĮĖ³Č╠Ą─Šų├µĪŻŲõųąŻ¼╔Į¢|Īó║ė─ŽĪóŠ®Į“╝Į╦∙Ž¹╗»Ą─▓±ė═┘Yį┤š╝▒╚▀_ĄĮ63ū¾ėę%Ż¼├„’@┤¾ė┌Ų¹ė═ĪŻ3-5į┬Ę▌Ż¼─ŽĘĮĄžģ^╠Äė┌├ĘėĻ╝Š╣ØŻ¼▓±ė═ąĶŪ¾Ų½ĄŁŻ¼Č°▒▒ĘĮÜŌ£ž╗ž╔²║¾╣żĄV╗∙Į©Ų¾śIķ_╣żŻ¼▓±ė═ąĶŪ¾▀M╚ļ═·╝ŠŻ¼─Ž▒▒ĘĮąĶŪ¾Ą─Ęų╗»ę▓═Ųäė┴╦╔Į¢|▓±ė═┴„Ž“Ą─āAą▒ĪŻ3-5į┬Ę▌╔Į¢|▓±ė═ārĖ±▌^─ŽĘĮā×ä▌▓╗┤¾Ż¼┤¾▓┐ĘųĢrķg╠ū└¹Ūķør▌^▓ŅŻ¼āH6į┬Ę▌─ŽĘĮ▓±ė═│÷¼FŠo╚▒ŪęārĖ±’wØqŻ¼╔Į¢|▓±ė═╠ū└¹┐šķg▓┼ėą├„’@į÷ķLŻ¼═©▀^═Ō▓╔┴„╚ļ─ŽĘĮĄ─öĄ┴┐▓┼│÷¼F┴╦ļAČ╬ąįĖ▀ĘÕĪŻ╬„▒▒Ąžģ^Į±─ĻĄ─╠ū└¹Ūķør═¼śė▓╗╚▌śĘė^Ż¼ā╚├╔╣┼Īó╔Į╬„Ąžģ^Į±─Ļ├║ĄV╩▄Łh▒Żš■▓▀ė░Ēæš¹¾wķ_╣ż▌^▓ŅŻ¼▓╗╔┘ųąąĪ├║ĄVĻP═ŻŻ¼ą┬Į«Ąžģ^╩▄░▓╚½Šųä▌ė░Ēæ╗∙Į©ķ_╣ż▌^▓ŅĪŻō■┬Ī▒Ŗš{蹯¼╬„▒▒Ąžģ^▓±ė═ąĶŪ¾┐s╦«│¼▀^20%Ż¼ų┬╩╣╔Ž░ļ─ĻĻāĖ╩īÄĄžģ^¤ÆÅS▓±ė═ārĖ±ķLŲ┌Ą═├įŻ¼╔Į¢|▓±ė═ę▓ļyėą╠ū└¹Ż¼┤¾▓┐ĘųĢrķg╦═ĄĮār└¹ØÖ▌^ąĪŻ¼Ļā╬„ęį╬„Ąžģ^╗∙▒Š│╩Ą╣ÆņĀŅæBŻ¼ī¦ų┬Į±─Ļ╔Į¢|▓±ė═┴„╚ļā╚├╔╣┼ĪóĖ╩├C╝░ą┬Į«Ąžģ^Ą─Ę▌Ņ~┤¾Ę∙┐s£pĪŻ