╬─ | ╝ū┤╝łFĻĀ

ī¦šZŻ║2019─Ļ╔Ž░ļ─ĻŻ¼╬ęć°╝ū┤╝é„ĮyŽ┬ė╬ąąśIķ_╣ż▓Ņ«É╗»╠žš„│ų└m├„’@ĪŻ

1

é„ĮyŽ┬ė╬Ż║▓Ņ«É╗»ķ_╣ż╠žš„├„’@Ż¼Ūę─ĻųąųĄŠ∙▌^─Ļ│§Ž┬ĮĄ

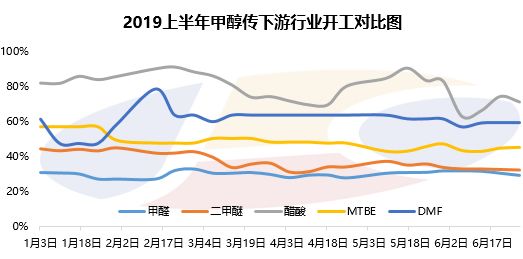

2019─Ļ╔Ž░ļ─ĻŻ¼╬ęć°╝ū┤╝é„ĮyŽ┬ė╬ąąśIķ_╣ż▓Ņ«É╗»╠žš„│ų└m├„’@Ż╗Ųõųą┤ū╦ßąąśI┐é¾wć·└@į┌7-8│╔╦«ŲĮ▀\ąąŻ¼Ūę╔Ž░ļ─Ļķ_╣żŠ∙ųĄłį═”į┌80.04%Ż¼┴Ē╩▄┤¾▀B║Ń┴”─Ļ«a35╚fćŹ┤ū╦ßčbų├═Č«aė░ĒæŻ¼┤ū╦ßąąśI«a─▄š{š¹ė░ĒæŻ¼6į┬│§įōąąśIķ_╣żĮĄų┴7│╔┬įŽ┬Ż¼Ą½š¹¾wŠS│ųĢrķg▓╗ķLŻ¼ļS║¾Ļæ└m┼╩╔²ų┴7│╔ęį╔ŽĪŻ╔Ž░ļ─ĻDMFķ_╣żę╗╝ŠČ╚│╩ø_Ė▀╗ž┬õ║¾Ż¼Č■╝ŠČ╚ČÓģ^ķgąĪĘ∙š╩ÄŻ¼š¹¾wć·└@į┌58%-63%▀\ąąŻ╗Ų┌ķgįōąąśIŠ∙ųĄć·└@į┌60.89%Ż¼▌^╚ź─Ļ═¼Ų┌╔ŽęŲĮ³3éĆ░┘Ęų³cŻ¼Ų¾śIčbų├ķ_╣ż▒╚▌^ŲĮĘĆĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

╔Ž░ļ─ĻŻ¼Č■╝ū├čĪóMTBEąąśIķ_╣żŠ∙▓╗ę╗śė│╠Č╚Ž┬╗¼Ż¼Ų┌ķgČ■╝ū├čķ_╣ż╝»ųąį┌31.60%-45.52%╦«ŲĮ▀\ąąŻ╗MTBEš╩ÄŽ┬╗¼æBä▌├„’@Ż¼ę╗╝ŠČ╚ąąśIķ_╣żŠ∙ųĄį┌52.01%Ż¼Č■╝ŠČ╚įōöĄųĄĮĄų┴45.82%Ż¼▌^Ū░Ų┌Ž┬╗¼6-7éĆ░┘Ęų³cŻ╗Š┐ŲõįŁę“Ż¼ų„ę¬┼cČ■╝ŠČ╚┤¾▀B║Ń┴”ę╗¾w╗»ĒŚ─┐ųą─Ļ«a82╚fćŹMTBEĒŚ─┐═Č«a▓╗¤oĻPŽĄŻ¼╩▄įōŲ¾śIĄ═āržø╬’┤¾┴┐┴„╚ļ╚A▒▒ė░ĒæŻ¼╝ėų«įŁė═ų¦ō╬┴”Č╚’@╚§Ż¼Ė„ĄžMTBE╩ął÷ārĖ±┤¾Ę∙Īó┐ņ╦┘Ž┬┤ņ▀_1000į¬/ćŹų«ČÓŻ¼▓┐Ęų╣ż╦ć┬ĘŠĆųŲMTBE└¹ØÖŪķør╦▓ķgĮĄų┴│╔▒ŠŠĆ╦«ŲĮŻ¼╔§ų┴Ž▌╚ļ╠ØōpŠų├µŻ╗╩▄┤╦ė░ĒæŻ¼╔Į¢|Ąžģ^ū„×ķĄž¤Æ╝»Š█ĄžŻ¼MTBEąąśIęÓę“└¹ØÖē║┐sķ_╣żš╣¼F├„’@Ž┬╗¼ĪŻō■Į┬ōäōöĄō■’@╩ŠŻ¼Įžų╣6į┬ĄūMTBEķ_╣ż45.44%Ż¼▌^Į±─Ļ─Ļ│§Ą─57.53%Ż¼ĮĄĘ∙12éĆ░┘Ęų³cų«ČÓĪŻ

┤╦═ŌŻ¼╔Ž░ļ─Ļ╬ęć°╝ū╚®ķ_╣żš¹¾wć·└@į┌╚²│╔ū¾ėę┼Ū╗▓ĪŻ│²ėĻ╝ŠĪó▐r├”Ą╚╝Š╣Øąįę“╦žī”ąąśIķ_╣żė░Ēæ═ŌŻ¼Į±─Ļć°ā╚░▓▒OĪóŁh▒ŻŅlĘ▒ąįĪóŲš▒ķąįš╣ķ_ī”╝ū╚®Īó░Õ▓─Ą╚«aśIĀ┐ųŲ├„’@Ż╗ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Į±─Ļ3į┬Ę▌╩▄ĮŁ╠KĒæ╦«┤¾╩┬╣╩ė░ĒæŻ¼ć°ā╚┤¾├µĘeĄ─░▓╚½▒O▓ņĖ³╩Ūų▒Įėąįī”įōąąśI▀\ū„«a╔·žō├µęųųŲŻ¼Ų®╚ń╔Į¢|Īó╚A▒▒Īóą┬Į«Ą╚╝ū╚®ĒŚ─┐Š∙ėą│÷¼F═Ż╣ż/ĮĄžō¼FŽ¾ĪŻ┤╦═ŌŻ¼ć°ā╚│÷┐┌ą╬ä▌ŪĘ╝čŻ¼ī”▓┐ĘųĄžģ^░Õ▓─│÷┐┌ęÓėąę╗Č©ė░ĒæŻ¼└^Č°įņ│╔ąĶŪ¾Č╦│╔ŲĘ└█ĘeŻ¼▀Mę╗▓Įé„ī¦ųŲ╝ū╚®Č╦Ż¼┤╦³cęÓįņ│╔įōąąśIķ_╣żū▀Ą═ĪŻō■Į┬ōäōöĄō■’@╩ŠŻ¼Įžų╣6į┬Ąūć°ā╚╝ū╚®ķ_╣ż29.64%Ż¼▌^─Ļ│§ū▀Ą═1.61éĆ░┘Ęų³cĪŻ

2

ą┬ą═Ž┬ė╬Ż║ķ_╣ż═¼▒╚┬įėą╠ßĖ▀Ż¼╚╗ĮøØ·ąįļAČ╬ąį╚į│ąē║

öĄō■üĒį┤Ż║Į┬ōäō

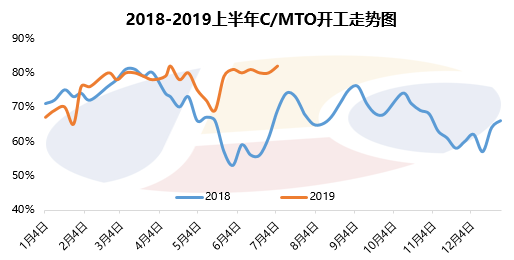

2019─Ļ╔Ž░ļ─Ļ╬ęć°╝ū┤╝ųŲŽ®¤NĒŚ─┐ķ_╣ż▌^╚ź─Ļ═¼Ų┌┬įėą╔ŽęŲŻ¼Ų┌ķgŠ∙ųĄķ_╣żį┌76.56%Ż¼▌^2018─Ļ═¼Ų┌╔ŽęŲ6.84éĆ░┘Ęų³cĪŻŲõųą4-5į┬Ę▌╩▄ć°ā╚▓┐ĘųMTOĒŚ─┐Č╠═Ż/Özą▐ė░ĒæŻ¼ąąśIķ_╣żė╔Ū░Ų┌8│╔╦«ŲĮĮĄų┴5į┬ųą7│╔┬įĄ═ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

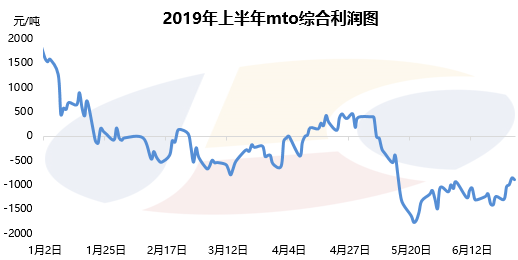

Š═╔Ž░ļ─Ļć°ā╚═Ō┘ÅąįMTOŠC║Ž└¹ØÖüĒ┐┤Ż¼š¹¾w┌ģä▌│╩š╩ÄŽ┬╗¼▀\ąąĪŻŲõųąę╗╝ŠČ╚ąąśI└¹ØÖ┐ņ╦┘Ž┬╗¼║¾Ż¼└^└mš{š¹▒Pš¹┌ģä▌▀\ąąŻ╗Č■╝ŠČ╚└¹ØÖĀŅør│╩ąĪĘ∙ø_Ė▀║¾╔ŅČ╚╗ž┬õŻ¼ŪęČÓöĄĢrķgŠS│ų╠ØōpŠĮørĪŻ╠žäe4į┬Ąūų┴6į┬ųąŻ¼╩▄įŁė═┤¾Ą°Īó«aśIµ£Śl└¹ØÖ┤¾Ę∙╩ššŁė░ĒæŻ¼įōąąśIš¹¾w┐ņ╦┘▀M╚ļ╠ØōpĀŅørŻ¼Ūę╠ØōpŽ┬Ą°Ę∙Č╚▌^╔ŅŻ¼▓┐ĘųĢrČ╬└Ēšō╠ØōpöĄųĄ▀_1500į¬/ćŹų«ČÓŻ╗┤╦ęÓįņ│╔▓┐ĘųĒŚ─┐Ą─▒╗Ų╚ĮĄžō¼FŽ¾ĪŻ

┴Ē═ŌŻ¼2019─Ļ╔Ž░ļ─Ļą┬┼dŽ┬ė╬ą┬Į©čbų├ĘĮ├µŻ║ā╚├╔╣┼Š├╠®─Ļ«a60╚fćŹ MTOęčė┌ 3į┬20╚šįć▄ć│╔╣”Ż¼5į┬Ę▌Ž®¤Nķ_╣ż╠ß╔²ų┴7│╔ĖĮĮ³Ż╗─ŽŠ®š\ųŠą┬Į©─Ļ«a60╚fćŹMTOĒŚ─┐ė┌6į┬Ąū═Č«aŻ¼▓╗▀^╩▄čbų├å¢Ņ}ė░ĒæŻ¼«öŪ░žō║╔ę╗░Ń╗»ĪŻ

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒį┤ė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬╝ū┤╝ārĖ±┘YėŹŻ¼Ė³ČÓ╝ū┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╝ū┤╝ārĖ±ū▀ä▌Ż¼╝ū┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ