╬─ | ╝ū┤╝łFĻĀ

ī¦šZŻ║ČÓ─ĻüĒć°ā╚╝ū┤╝ą┬Į©«a─▄į÷╦┘ŠS│ųĘ┼┬²ą╬ä▌Ż¼Ūęą┬į÷ĒŚ─┐ČÓęį┼õ╠ūŽ®¤N═¼▓Į╔Ž±R╗“ī┘ė┌╝»łFöUį÷ĒŚ─┐Ż¼å╬╠ū╝ū┤╝╔Ž±RĒŚ─┐▌^╔┘Ż¼╣╩╝ū┤╝Ų¾śIµ£Ślčė╔ņ╗»Īó╝»łF┤¾ą═╗»┌ģä▌╔ąį┌└^└mĪŻ

1

ą┬į÷čbų├═Č«aŪķøršf├„

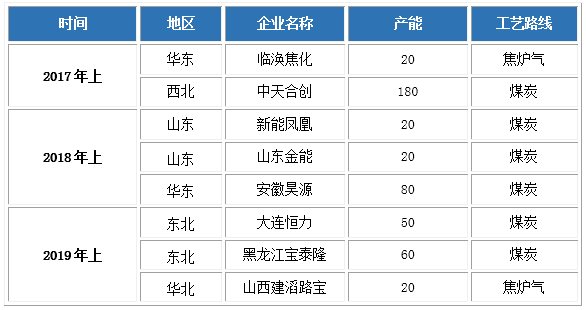

ō■Į┬ōäō▓╗═Ļ╚½ĮyėŗŻ¼2019─Ļ╔Ž░ļ─Ļųąć°╝ū┤╝ęč═Č«aĄ─ą┬/öUĮ©╝ū┤╝čbų├┐é«a─▄į┌130╚f揯¼▌^2017Īó2018═¼Ų┌į÷Ę∙¾w┴┐ūāäė▓╗┤¾Ż¼ą┬į÷ĒŚ─┐ų„ę¬╝»ųąį┌¢|▒▒Īó╚A▒▒ę╗ĦŻ¼░³└©Ż║┤¾▀B║Ń┴”Ż©┼õ35╚fćŹ┤ū╦ßĪó82╚fćŹMTBEŻ®ĪóīÜ╠®┬Ī(┼õ30╚fćŹ▌p¤NŻ®ęį╝░╔Į╬„Į©╠Ž┬ĘīÜ─Ļ«a20╚fćŹĮ╣ĀtÜŌųŲ╝ū┤╝čbų├Ż©ī┘╝»łFöU─▄Ż®Ż¼ą┬į÷ĒŚ─┐╚įČÓęį├║┬ĘŠĆ×ķų„ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

2

«a┴┐Įyėŗ╝░ķ_╣żī”▒╚Ęų╬÷

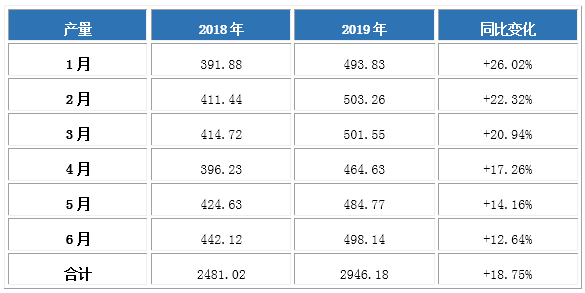

ō■Į┬ōäōöĄō■’@╩ŠŻ¼2019─Ļ1-6į┬╬ęć°╝ū┤╝«a┴┐║Žėŗį┌2946╚f揯¼▌^╚ź─Ļ═¼Ų┌į÷465╚f揯¼į÷Ę∙į┌19%ū¾ėęĪŻŲõųąÅ─╔Ž▒Ē┐┤│÷Ż¼╔Ž░ļ─Ļųą2Īó3į┬Ę▌╝ū┤╝«a┴┐ūŅ┤¾Ż¼Ą═³c╝»ųąį┌4į┬Ę▌Ż¼┼c2018─Ļ▒Ē¼Fš╣¼Fę╗ų┬ĪŻ2019─Ļ╬„▒▒ų„«aģ^┤║ÖzĢrķgķ_╩╝═ĒŻ¼ę╗╝ŠČ╚╝ū┤╝š¹¾wķ_╣żŲ½Ė▀Ż¼╝»ųąį┌70-72%ģ^ķgŻ¼╣╩╝ū┤╝š¹¾w«a┴┐Ų½┤¾Ż¼Ė▀³c╝»ųąį┌┤╦Ż╗3į┬Ąū4į┬│§╬„▒▒ų„«aģ^┤║Öz▓┼šµš²┬õīŹŻ¼ÅS╝ęÖzą▐Ļæ└mķ_╩╝Ż¼╝ū┤╝ķ_╣żū▀Ą═ų┴63%ĖĮĮ³Ż¼ų┬╩╣4į┬Ę▌╝ū┤╝«a┴┐£p╔┘ĪŻų«║¾ļSų°┤║ÖzĮY╩°Ż¼ļmŲõ╦¹Ąžģ^╚ń╔Į¢|Īó╔Į╬„Ą╚ę▓ėąÖzą▐/ęŌ═Ō═Ż▄ćŻ¼Ą½╝ū┤╝š¹¾wķ_╣ż│╩¼Fū▀Ė▀Ż¼╣╩«a┴┐ļSų«į÷╝ėĪŻ

öĄō■üĒį┤Ż║Į┬ōäōŻ©ęį╔Ž«a┴┐öĄō■×ķĮ┬ōäōŅA╣└öĄųĄŻ®

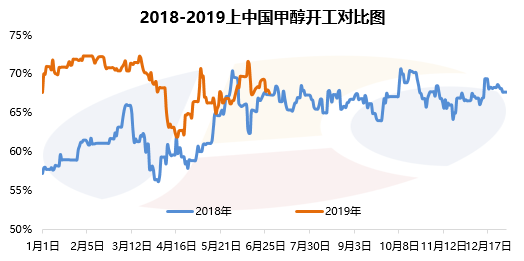

Å─2019─Ļųąć°╝ū┤╝Ų¾śIķ_╣żŪķørüĒ┐┤Ż¼1-6į┬Ę▌ąąśIš¹¾wķ_╣żć·└@į┌61%Ų½╔Ž╦«ŲĮ▀\ąąŻ¼▌^╚ź─Ļ═¼Ų┌╔ŽęŲĮ³6éĆ░┘Ęų³cĪŻ│²3Īó4į┬┤║╝ŠÖzą▐ī¦ų┬ķ_╣ż┐ņ╦┘ĮĄų┴4į┬ųąĖĮĮ³ūŅĄ═³c═ŌŻ¼ŲõėÓČÓöĄĢrķg╝ū┤╝Ų¾śIķ_╣żŠS│ųŽÓī”Ė▀╬╗╦«ŲĮŻ╗ļmŲ┌ķg╩ął÷ŲŻæB│ų└mŽ┬╗¼Ż¼Ūę5į┬Ąū6į┬│§ć°ā╚ČÓĄž╝ū┤╝╔·«aÅS╝ęęčĮėĮ³│╔▒Š╗“│╩¼F╠ØōpŠų▓┐Ż¼╚╗╗∙ė┌ĒŚ─┐▀\ū„┴„│╠ųąĮøØ·└¹ØÖūŅ┤¾╗»┐╝æ]Ż¼─┐Ū░Ė„Ąž╣żÅSŠS│ųŪ░Ų┌ŲĮĘĆĀŅørŻ¼▓┐Ęų┤¾ą═ĒŚ─┐čė└mĖ▀žōĀŅørŻ¼╣╩¼FļAČ╬ąąśIķ_╣żĢ║╬┤╩▄ĄĮ├„’@ė░ĒæŻ¼ąĶ├▄ŪąĻPūó║¾└mķ_╣ż│ų└mąįūā╗»ĪŻ

öĄō■üĒį┤Ż║Į┬ōäō

╚ńė¹▐D▌d▒Š╬─š┬Ż¼šłūó├„ā╚╚▌üĒį┤ė┌Į┬ōäō

ęį╔Ž╩ŪūŅą┬╝ū┤╝ārĖ±┘YėŹŻ¼Ė³ČÓ╝ū┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬╝ū┤╝ārĖ±ū▀ä▌Ż¼╝ū┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ