自6月份開始,國內(nèi)液化氣市場便開始了低位震蕩模式,一個(gè)半月過去了,市場依舊處于年度低位水平,小幅盤整,似乎陷入了一個(gè)怪圈。

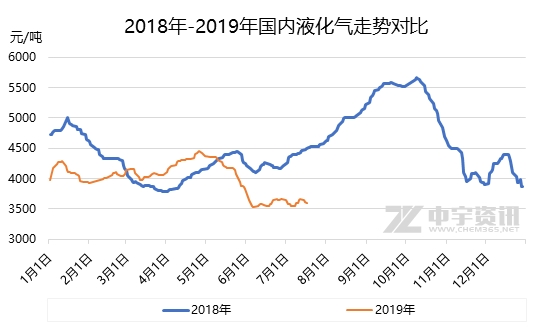

如圖所示,6月份以來,國內(nèi)液化氣均價(jià)的高低點(diǎn)價(jià)差不過百余元,基本圍繞在3600元/噸上下調(diào)整。與去年同期相比,雖同時(shí)處于低位調(diào)整期,但波動幅度明顯收窄。

需求的不足是一個(gè)方面,六七月份,夏季的炎熱日益明顯,無論是實(shí)際需求還是需求預(yù)期都處于疲軟態(tài)勢,這一方面壓制下游的操作熱情,另一方面,也促使上游企業(yè)積極促銷,以保證庫存水平可控。

其實(shí)相比需求而言,國際市場的牽制則顯得尤為明顯。自6月初,國際現(xiàn)貨價(jià)位便已降至極低水平,在7月CP預(yù)期大跌,及現(xiàn)貨價(jià)位低位震蕩的期間,進(jìn)口成本一直是國內(nèi)液化氣市場的牽制因素。而6月份國內(nèi)進(jìn)口資源量頗多,碼頭貨源相對充裕,對國內(nèi)市場的沖擊也難以避免,市場一直難尋有效突破。

當(dāng)然,6、7月份,國內(nèi)檢修煉廠依然較多,總體供應(yīng)量也處于相對低位水平,上游企業(yè)撐市意愿明顯。且據(jù)中宇資訊監(jiān)測數(shù)據(jù)顯示,7月份進(jìn)口資源到岸量較6月份有所降低,也對市場有一定支撐。而以目前進(jìn)口到岸成本及國內(nèi)價(jià)位水平來看,也基本處于合理區(qū)間范圍,市場再跌的空間已然有限。加之下游也多有低位建倉意愿,市場繼續(xù)深跌概率頗低。

但需求不足始終是市場的軟肋,而進(jìn)口成本也始終在低位徘徊,目前看8月CP仍無明顯的走高預(yù)期,從業(yè)者對高價(jià)資源的接受意愿也相對較低。另外,7月底8月初,部分檢修企業(yè)存在恢復(fù)計(jì)劃,供應(yīng)量的增加預(yù)期也將對市場有所牽制。故全局來看,國內(nèi)液化氣市場雖已在低谷,大幅度的反彈卻依然不易,短期內(nèi)市場或難改低位盤整模式。