ĪÄ | ĄīŃ©ŻÕ

§ÕZ£ŗ ½üŠ©ÄźķųČ¾ŪŅŅĻ©ŃbÖĆ³ÖĄmĶ¶ČėÉś®a£¬®aÄÜŌö¼Ó±ŲČ»ĶĘÓ¹©ŖĮæŌö¼Ó£¬§ÖĀ2019Äź¾ŪŅŅĻ©røń³Ź³ÖĄmŠĀµĶ£¬µ«»Ųæ“ų®a¹©ŖĮæŅĄÅfßh²»ČēŠčĒóĮ攣ÄĒĆ“ŹĒŹ²Ć“ŌŅņŌģ³É“Ė·¬¾ÖĆęÄŲ£æ¹©ŠčƬ¶ÜÓÖŌŌõĆ“Č„½ā£æĻĀĆę¾Ķ׊”¾§Äś»Ų擽ā“š”£

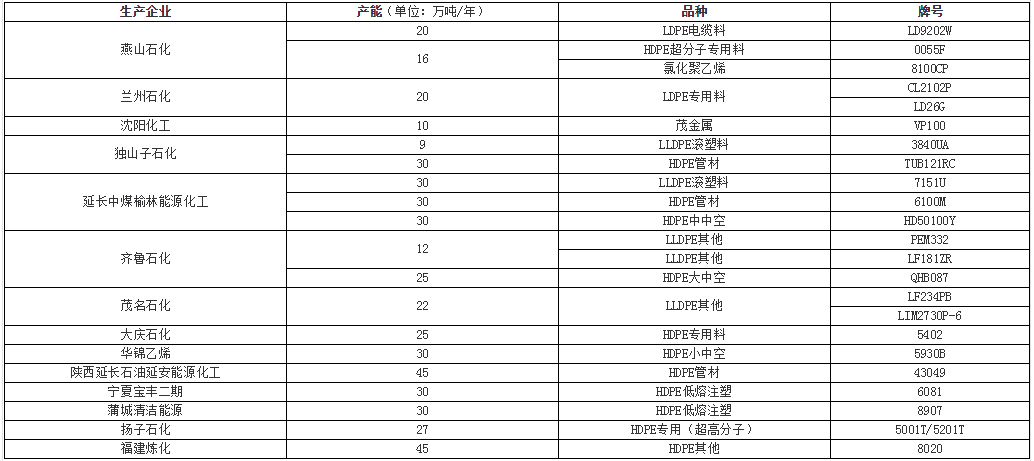

Ņ»”¢2019Äź¾ŪŅŅĻ©ŹŠö¹©ŠčĮæ

µžķŌ“£ŗ½šĀ

øłž2019Äź¾ŪŅŅĻ©ŹŠö¹©ŠčĒérķæ“£¬ĪŅų¹©ŖĮæĒ°ČżµŲ ^éĪ÷±±”¢ČAÄĻ”¢ČA|£¬Ö÷ŅŖŹÜĆŗ»Æ¹¤ŃbÖĆ¼ÆÖŠÓ°ķ£¬µ«ŠčĒóĮæĒ°ČżµŲ ^éČA|”¢ČA±±”¢ČAÄĻ”£¼“±ćųČ¹©ŖĮæ³Ź²»ąŌö¼Ó£¬µ«¾ŪŅŅĻ©®aĘ·ųČ¹©ŖĮæČŌÅfßhßh²»ČēŠčĒóĮ攣ÄĒĆ“ŌŚ¹©²»ŖĒóµÄų®aĮĻµÄ±³¾°ĻĀ£¬éŗĪČ«ÄźųČ¾ŪŅŅĻ©røń³Ź¬F³ÖĄm×ßµųŚ Ż£æĒŅÖŠĻĀÓĪŠÄB¾ł±ÆÓ^”¢ŁQŅ×ÉĢ³öŲŗĮ¦“ó”¢ÖÉ÷½Ó±PÉŁÓŠŃaäŲŃa}ŠŠé£æÖ÷ŅņwøłÓŚ£ŗ

1.ßMæŚŲŌ“_ō“ó”£

Č«ÄźßMæŚŲŌ“ßBĄm³ÖĄmµÄ“óĮæµ½øŪ”£ž½šĀ²»ĶźČ«½yÓ£¬2019ÄźßMæŚĮæ“óøÅ1635Čf£¬ĒŅßMæŚĮĻ·Nī¶ą”¢µĶrøń”¢ß^Ó²µÄŁ|Į棬ŲŌ“ÕūówŅ»Į÷µÄŠŌr±Č£¬oŠĪÖŠ¦ų®aĮĻ§ķŻ^“ó_ō”£

2.ų®aĶØÓĆĮĻļŗĶ£¬ø߶Ė¼°£ÓĆĮĻČ±æŚ“ó”£

½üŠ©ÄźķųČ¾ŪŅŅĻ©ŃbÖĆ“óĮæĶ¶ČėÉś®a£¬Ōģ³É¹©ŖŌö¼Ó£¬µ«¼æ“ųČĶ¶ČėÉś®aŃbÖĆėHÉś®aĒér£¬“ó¶ąČ«ŹĒ¦ĶØÓĆĮĻµÄÉś®a£¬§ÖĀĶØÓĆĮĻ¹©Ŗ²»ąŌö¼ÓÖ±ÖĮļŗĶ£¬¶ųø߶Ė¼°£ÓĆĮĻÉś®aČŌļ@ T·¦£¬Ņņ“Ė§ÖĀ¾ŪŅŅĻ©ĶØÓĆĮĻrøń³ÖĄmĻĀ»¬”£

¶ž”¢2019ÄźųČŃbÖĆŠĀŌöÅĘĢ

µžķŌ“£ŗ½šĀ

½üŠ©Äźķ£¬ĪŅų¾ŪŅŅĻ©ĘóIĆæÄź¶¼ÓŠ£×¢ÓŚŃŠ¾æ²¢é_°lŠĀŠĶÅĘĢ”£»Ųī2019ÄźųČ¾ŪŅŅĻ©ŠĀŌöÅĘĢ£¬Ļą±Č2018ÄźŠĀŌöÅĘĢŹĒÓŠĖłpÉŁµÄ”£ŌŚ2019ÄźŠĀŌöµÄÅĘĢÖŠ£¬HDPEŠĀŌöÅĘĢ¼°®aĮæzui¶ą£¬LLDPE“ĪÖ®£¬LDPEzuiÉŁ”£²¢ĒŅŌŚ¶ąµŠĀŌöÅĘĢÖŠ£¬¶ąŅŌĘóI×ŌÉķ®aĘ·»łµAéĖŹ¬F²īe»ÆÅĘĢÉś®a£¬£ÓĆĮĻ®aĘ·Ļą¦Ņ²ĀŌÓŠŌöéL”£

ævÓ^Č«ĪÄĪŅ²»ėy°l¬F£¬ŌŚų®aĮĻ¹©Ŗ²»ČēŠčĒóµÄøń¾ÖĻĀ£¬ŅĄÅfŌģ³Érøń³ÖĄmŠĀµĶµÄŌŅņ£¬²»ĶāŗõŹĒĶØÓĆĮĻß^ÓŚ¼ÆÖŠ£¬¼ÓÉĻßMæŚĮĻ_ō£¬Ōģ³ÉŹŠöļŗĶ”£µ«£ÓĆĮĻ¼°ø߶ĖĮĻŅĄÅfŹĒĒ·Č±£¬Ņņ“ĖÖ»ÓŠ¦ø߶ĖĮĻ³ÖĄmĶŲÕ¹ŃŠ°l£¬Ŗ×ŌÕ¼ÓŠŅ»Ę¬īIÓņ£¬ÄĒĆ“¼“±ćßMæŚĮĻŅąŹĒėyŅŌÕęÕż½Ó½üŗĶ_ōµÄ”£

ČēÓūŽDŻd±¾ĪÄÕĀ£¬Õ×¢Ć÷ČČŻķ×ŌÓŚ½šĀ