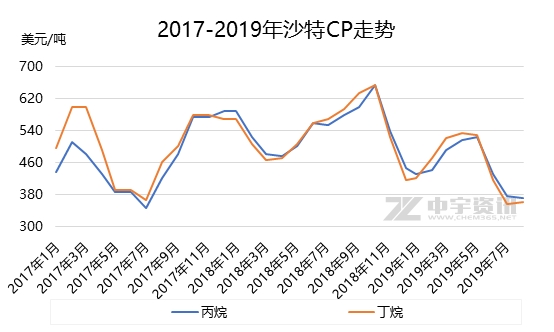

7ŌĀ30ČÕɳĢŲ°¢ĆĄ¹«é_8ŌĀCP£¬±¾ŌĀCPŠ”·łÕ{Õū£¬±ūĶé370ĆĄŌŖ/£¬Ż^ÉĻŌĀĻĀÕ{5ĆĄŌŖ/£»¶”Ķé360ĆĄŌŖ/£¬Ż^ÉĻŌĀÉĻÕ{5ĆĄŌŖ/”£ÕŪŗĻµ½°¶³É±¾±ūĶé£ŗ3185ŌŖ/£¬¶”Ķé£ŗ3109ŌŖ/”£

ÓÉÓŚ8ŌĀ·ŻČŌĢÓŚ±±µŲ ^Ļūŗĵ¼¾£¬Č¼żīÓĆōŠčĒóČŌĢÓŚµĶĪ»£¬ŁI·½¦8ŌĀ·ŻŲĪļµÄ½ÓŲįĒéĘ«µ£¬ŹŠö²Ł±PĻą¦ÖÉ÷”£ĒŅ¼ÓÖ®ųėHŌÓĶŌŚ±¾ŌĀŌŚųėH½ś×߯ʫČõĄūæÕßBĄŪ£¬¼°ÖŠ|µŲ¾ÕžÖĪļLėU¼ÓÖŲµÄĄūæÕÓ°ķĻĀ£¬×߯Ż^éÕšŹ£¬Ö±½Ó§ÖĀųėH¬FŲrøń¶ąŅŌM±PÕūĄķéÖ÷”£ŌŚ“ĖŠŠĒéĻĀ£¬É³ĢŲCP±ķ¬FŅ²ėyŅŌŗĆŽDBŻ£¬µ«ÓÉÓŚĒ°ĘŚÉ³ĢŲCPrøńŅѵųÖĮµĶĪ»Ė®Ę½£¬ßMæŚµ½°¶³É±¾r¶ą¾S³ÖŌŚ3100ŌŖ/×óÓŅ£¬µĶrÖ§ĪĻĀ£¬µģ¶ØĮĖ8ŌĀCPµÄŠ”Õ{»łµA”£

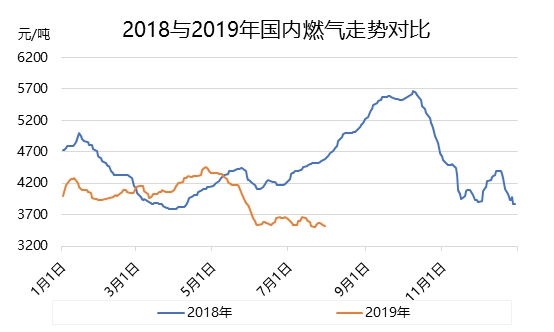

½üĘŚųČŅŗ»Æā×߯ČŌ¾S³ÖµĶĪ»Õ{ÕūBŻ£¬ŹŠöæów±ķ¬FŅ»°ć”£ÓÉÓŚ½üĘŚųČČ¼āŠčĒóµ¼¾ĄūæÕÓ°ķĆ÷ļ@£¬ŠčĒó³ÖĄmµĶĀ䣬ĻĀÓĪŁŁIÄÜĮ¦ÓŠĻŽ£¬¶ų±¾ŌĀ“aī^µ½“¬Ę«¶ą£¬ĒŅ³É±¾Ż^µĶ£¬ßMæŚā¦ųČŹŠö®aÉś_ō£¬ÉĻÓĪ¹©ŖŗĮ¦ŌöéL£¬ÉĻÓĪģ“ęøß¾Ó²»ĻĀ£¬²æ·ÖĪĪ»ÓŠ±ļģļLėU”£µ«ŌŚŹŠö×µųÖĮµĶĪ»ŗ󣬶ųųėHŌÓĶ³Ź¬FqŻ£¬¦ųČŹŠöÓŠŅ»¶ØµÄĄūŗĆ“Ģ¼¤Š§¹ū£¬ÉĻÓĪŁu·½ĖÅCĶĘq£¬µ«ŹÜ¹©ŠčĆę æÖĘČŌÓČéĆ÷ļ@£¬ŹŠö»Ųq·¦Į¦£¬ČŌŃÓĄmČõŻ±PÕūBŻ”£

Č«¾Öķæ“£¬½üĘŚŹŠöŌŚµĶĪ»Õ{ÕūBŻĻĀ£¬ĻĀÓĪ¦®ĻĀrøń½ÓŹÜÄÜĮ¦ÉŠæÉ£¬ČėŹŠ·eOŠŌÓŠĖłĢįÉż£¬ÉĻÓĪģ“궹oĆ÷ļ@ŗĮ¦”£¶ų8ŌĀÄųėHŹŠöķÖų£¬CPŠ”·łÕ{Õū£¬¦ųČŹŠöÓ°ķÉõŠ”£¬¶ųŗóĘŚ8ŌĀ·ŻųČSzŠŽźĄm»ÖĶ£¬µ«ŠčĒó¶ĖŠčĒóČŌĢÓŚµĶĪ»£¬ŹŠö¹©ŠčŗĮ¦ČŌŗܓ󔣵«8ŌĀīAÓßMæŚŁYŌ“µ½“¬Ż^±¾ŌĀÓŠĖłpÉŁ£¬¦ųČŹŠöÓŠÓŠĻŽÖ§ĪŠ§¹ū£¬¼ÓÖ®®ĻĀųČČ¼ārøńµĶĪ»ß\ŠŠĖ®Ę½£¬ÉĻÓĪ·“ŅāŌøĆ÷ļ@£¬īAÓŗóĘŚ»ņ³Ź¬FÕšŹŠ”ĶĘBŻ£¬µ«ÓÉÓŚČŌÓŠĘäĖūĄūæÕ æÖĘ£¬īAÓŗóĘŚÉĻq·ł¶ČÓŠĻŽ£¬½Ø×hÄIÕߣ¬·źµĶŃaČė£¬ßm®½Ø}”£

£ØĪÄÕĀķŌ“£ŗÖŠÓīŁYÓ£©