ī¦šZŻ║2017─Ļ9į┬13╚šć°╝ę░lš╣Ė─Ė’╬»Īóć°╝ę─▄į┤ŠųĪóžöš■▓┐Ą╚╩«╬Õ▓┐╬»┬ō╩ųėĪ░lĪČĻPė┌öU┤¾╔·╬’╚╝┴Žęę┤╝╔·«a║══ŲÅV╩╣ė├▄ćė├ęę┤╝Ų¹ė═Ą─īŹ╩®ĘĮ░ĖĪĘĪŻįōĘĮ░Ėę¬Ū¾Ż¼ĄĮ2020─ĻŻ¼īóį┌╚½ć°ŅIė“ā╚═ŲÅV╩╣ė├ęę┤╝Ų¹ė═ĪŻ

ć°äšį║╠ß│÷öU┤¾╔·╬’ęę┤╝Ų¹ė══ŲÅVęčÜvĢrā╔─ĻĢrķgŻ¼ć°ā╚ęę┤╝«a─▄┐é¾w═╗ŲŲ1500╚f揯¼į÷ķL19%ĪŻĮY║Ž2019─Ļęę┤╝«aśI¼FĀŅŻ¼ąąśI└¦ļyė·░l═╗’@Ż¼Łh▒Ż░▓▒O▓óąąų▒Įė└¹┐šŽ┬ė╬╗»╣żŲ¾śI╚ļ╩ąŻ╗░ūŠŲąąśIĮYśŗš{š¹ĮĄĄ═ŠŲŠ½Ž¹║─Ż¼┤¾ęÄ─Żą┬į÷«a┴┐ļyęį╝┤ĢrßīĘ┼...Ž┬├µĮø▀^┤¾öĄō■Ęų╬÷Ż¼üĒī”ųąć°ęę┤╝├µ┼RĄ─ĢrÖC┼c╠¶æū÷╔ŅČ╚Ęų╬÷ĪŻ

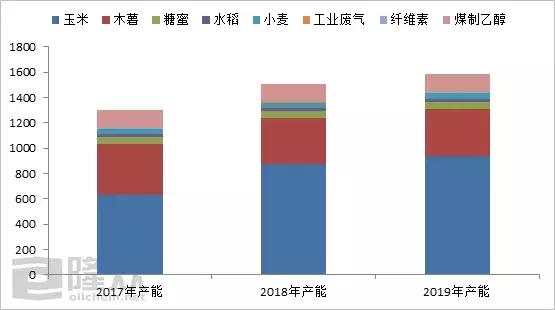

łD1 2017-2019─Ļć°ā╚ęę┤╝ĘųįŁ┴Ž«a─▄Ūķør

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2018─Ļć°ā╚ęę┤╝«a─▄į÷ķL╦┘Č╚210.5╚f揯¼ę╗éĆ╩Ū╗∙ė┌2017─Ļć°╝ę╠ß│÷═ŲÅVęę┤╝Ų¹ė═š■▓▀Ż¼ęę┤╝╔·«aŲ¾śI┐┤ĄĮ║¾Ų┌ęę┤╝┤µį┌Ą─╚▒┐┌å¢Ņ}Ż¼ŅIŽ╚ū÷│÷┤¾ęÄ─ŻöUÅłŻ╗═¼Ģrć°ā╚ė±├ū╚źÄņ┤µŻ¼ė±├ūęę┤╝ę“┤µį┌įŁ┴ŽĄ═ārā×ä▌╝░ŽĒėą╠žČ©ĢrķgČ╬š■▓▀ča┘NŻ©¢|▒▒Ż®Ż¼ė»└¹┐šķg┤¾Ę∙Ė─╔ŲŻ¼└¹ØÖ“ī╩╣ė±├ūŠŲŠ½öUÅłčĖ╦┘ŪęČÓ╝»ųą¢|▒▒ĪŻ

Ą½2019─Ļ«a─▄ą┬į÷ŪķørüĒ┐┤Ż¼ę“2018─Ļ«a─▄┤¾ęÄ─ŻöUÅłų«║¾▓ó╬┤ėąą¦Ž¹║─Ż¼ę“Č°2019─Ļ«a─▄į÷ķL╦┘Č╚Ę┼┬²Ż¼│²╚╝┴Žęę┤╝ėąą┬į÷═ŌŻ¼ā×╝ēŠŲŠ½ę▓│÷¼FöUÅłĪŻ

▒Ē1 2018─Ļć°ā╚ęę┤╝«a─▄ą┬į÷Ūķør

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

▒Ē2 2019─Ļć°ā╚ęę┤╝«a─▄ą┬į÷Ūķør

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

Ą½ŠC║Ž«a┴┐ŪķørüĒ┐┤Ż¼2018─Ļ«a─▄āHį÷ķL34╚f揯¼┼c«a─▄į÷ķLĄ─Ūķør▓╗│╔š²▒╚ĪŻ2018─Ļė±├ūŠŲŠ½æ{ĮĶārĖ±ā×ä▌│ų└m─ŽŽ┬Ż¼ø_╦óĖ„Ąž╩ął÷Ę▌Ņ~Ż¼╚A¢|¤oĘ©ė├═¼śėārĖ±ĮoėĶ╗žō¶Ż¼╠Øōpē║┴”▌^┤¾Ż¼ČÓ╝ęŲ¾śI▒╗Ų╚ĻP═ŻŻ¼ė░Ēæ┐é¾w«a┴┐ŪķørĪŻ

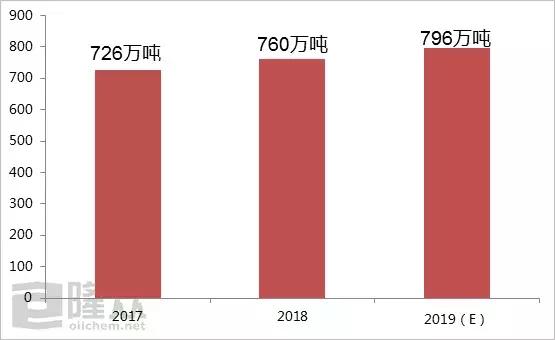

łD2 2017-2019─Ļć°ā╚ęę┤╝«a┴┐Įyėŗ

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2019ęę┤╝«aśIØuØu┌ģŽ“įŁ┴ŽČ╦░lš╣Ż¼┐é¾w«a┴┐ŅAėŗ─▄ĄĮ796╚f揯¼āHė±├ūŠŲŠ½«a┴┐īó▀_ĄĮ632╚f揯¼š╝79%ĪŻ

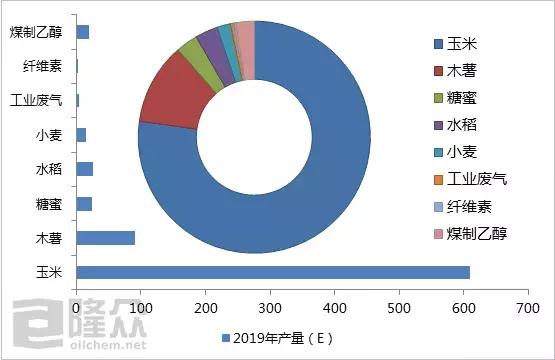

łD3 2019─Ļć°ā╚ęę┤╝«a┴┐ŅAėŗ╝░Ė„įŁ┴Žęę┤╝«a┴┐š╝▒╚

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ę“Č°Ż¼ŠC║Žć°ā╚«a─▄«a┴┐┐é¾wĄ─╣®æ¬ŪķørüĒ┐┤Ż¼¼FļAČ╬¢|▒▒ė±├ūęę┤╝š╝ō■╣®æ¬ų„¾wŻ¼Ą½Į³ā╔─Ļą┬į÷«a┴┐¾w┴┐ßīĘ┼┬²┬²Ż¼ČÓ╩▄ąĶŪ¾Č╦ų„ī¦ĪŻ

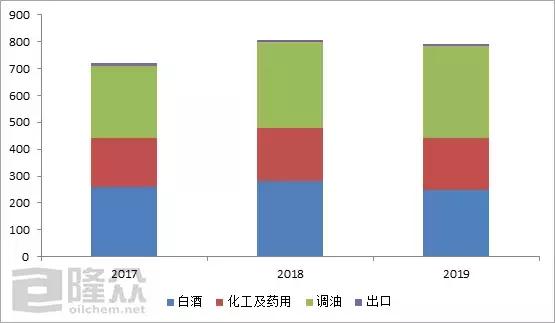

łD4 2017-2019─Ļć°ā╚ęę┤╝Ž┬ė╬Ž¹║─ūā╗»

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

2017ĄĮ2019─Ļ╩ął÷╣®ąĶ╩¦║Ōć└ųžŻ¼«a─▄┤¾┴┐╔Ž±RŻ¼Ą½é„ĮyąĶŪ¾ąąśI╠Äė┌’¢║═ĀŅørŻ¼ŪęĮ³ā╔─Ļć°╝ę╠ß│½Łh▒ŻŻ¼Ž“é„ĮyŽ┬ė╬é„ī¦įĮüĒįĮ│į┴”ĪŻé„ĮyŅÉŽ┬ė╬│ų└m╬«┐sŻ¼║¾Ų┌ąĶŪ¾ų„┴”į┌ęę┤╝Ų¹ė═Ż¼š■▓▀ę²ī¦ęę┤╝┼cė═ŲĘÆņŃ^Ż¼ę└═ąė═ŲĘŠ▐┤¾¾w┴┐═Ų▀Mūį╔Ē«aśIĄ─▒P╗ŅŪķørŻ¼═Ų▀MŽ┬ė╬Ž¹┘MĮYśŗ▐DūāĪŻ

▒Ē3 2017-2019─Ļęę┤╝«aśI╣®ąĶŲĮ║Ō▒Ē

üĒį┤Ż║┬Ī▒Ŗ┘YėŹ

ęę┤╝Ų¹ė═š■▓▀Ą─═ŲÅVŻ¼ī”ųąć°ęę┤╝ąąśIüĒųv╝╚╩ŪĢrÖCę▓╩Ū╠¶æŻ¼š■▓▀┬ōäėųąć°╚╝┴Žęę┤╝║¾Ų┌īó├µ┼R──ą®░lš╣┌ģä▌Ż┐╣®æ¬╚▒┐┌å¢Ņ}╚ń║╬ĮŌøQŻ┐╚╝┴Žęę┤╝ārĖ±¾wŽĄ╩Ū▓╗╩ŪĢ■Į©┴óŻ┐šłĻPūó┬Ī▒Ŗ┘YėŹ═Ų│÷Ą─ŽĄ┴ąīŻŅ}Ż║ĪČš■▓▀ę²ī¦Ž┬Ą─ęę┤╝«aśIūā╗»┌ģä▌Ż©Č■Ż®ĪĘĪŻ

┬Ī▒Ŗ┘YėŹīóė┌2019─Ļ9į┬18-20╚šį┌─ŽŠ®š┘ķ_ųąć°ć°ļHęę┤╝«aśIĖ▀ĘÕšōē»Ż¼┼cĖ„╬╗īŻ╝ęĪóÅ─śIš▀╣▓═¼╔╠ėæęę┤╝«aśIš{š¹▒│║¾├µ┼RĄ─ĢrÖC┼c╠¶æŻ¼ų·Ė„╬╗Å─śIš▀╠Įīżą┬╔╠ÖCŻĪ

ęį╔Ž╩ŪūŅą┬ęę┤╝ārĖ±┘YėŹŻ¼Ė³ČÓęę┤╝ārĖ±ą┼Žó▓ķįāŻ¼╗“ŽļļSĢr░č╬šūŅą┬ęę┤╝ārĖ±ū▀ä▌Ż¼ęę┤╝«aśIäėæBŻ¼šł│ų└mĻPūó╠ņ┘nŠWąąŪķųąą─ĪŻ